亡くなったお祖母ちゃんがスズキの軽自動車を愛用していました。軽自動車は小回りが利き、燃費も良いので、高齢者に乗りやすい車だと思います。

一方、ジムニーはアウトドアをする人にも人気です。私も渓流釣りが好きで、ジムニーの悪路での操作性に魅力を感じています。車を買うならジムニーも選択肢にあり、いつかジムニーに乗って渓流の奥地を攻めたいと思います。

国内軽2強。

2輪3位。

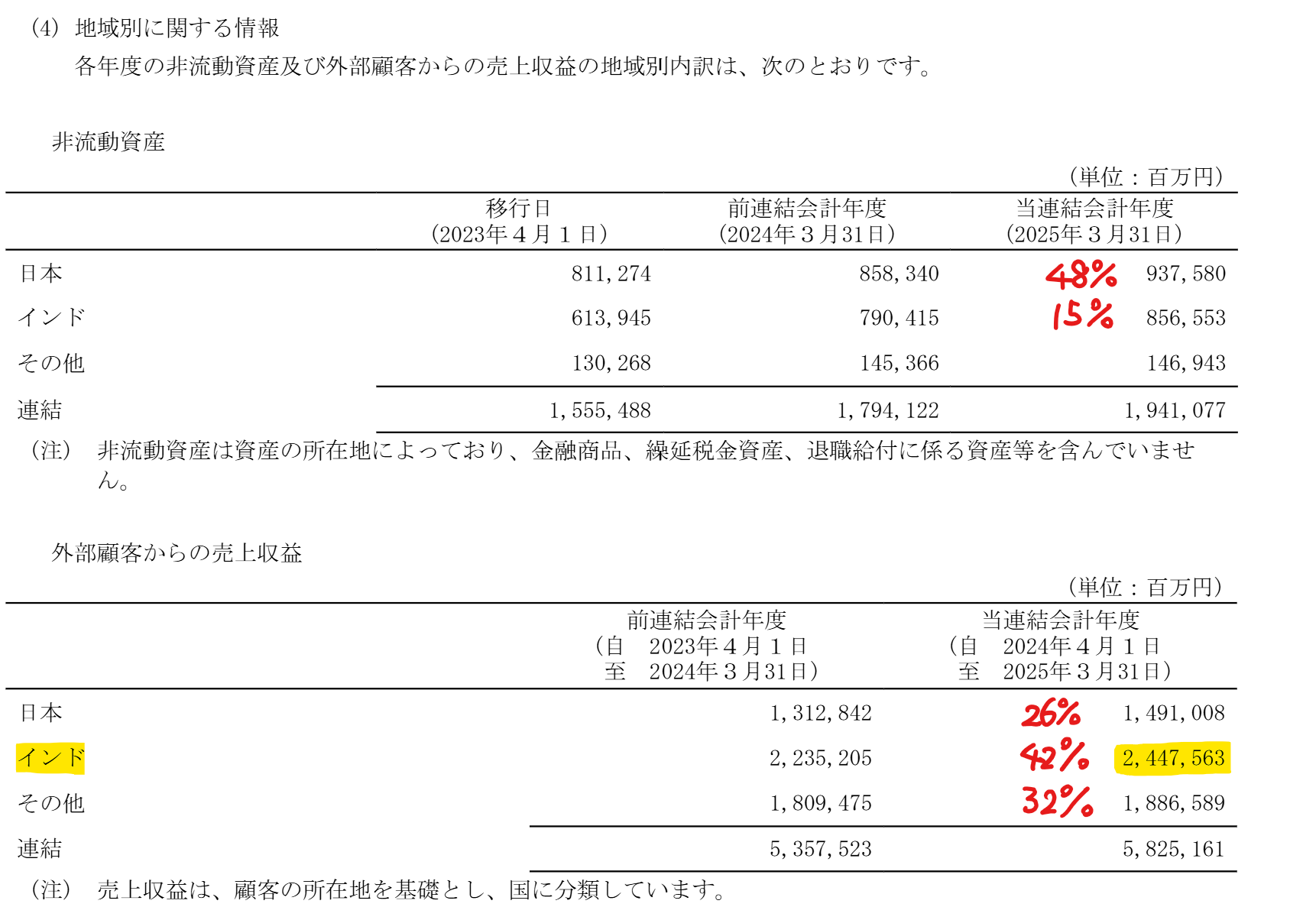

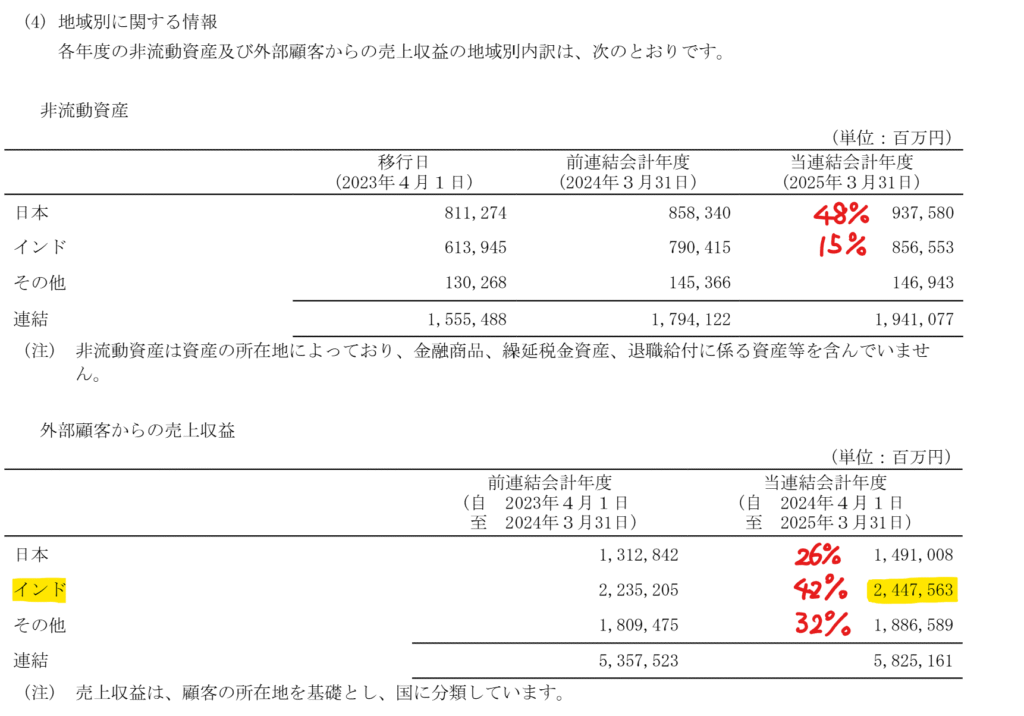

インド4輪シェア約4割占有。

小型車開発に強み。

トヨタと資本提携四季報

沿革

1909年 鈴木道雄により浜松で創業、その発明特許による足踏み式織機の製作を開始

1949年 株式上場

1952年 輸送用機器部門に進出

1955年 軽四輪乗用車を発売(わが国の軽自動車の先鞭をつける)

1982年 インド政府とスズキ四輪車の合弁生産について基本合意

2012年 米国子会社が四輪車販売事業から撤退

2017年 トヨタ自動車と業務提携に向けた覚書を締結

事業内容

四輪車、二輪車、船外機及び電動車いす他の製造販売を主な内容とし、さらに各事業に関連する物流及びその他のサービス等の事業を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3* | 4,641,644 | 350,551 | 382,807 | 221,107 | 113.8 | 25 |

| 連24.3* | 5,374,255 | 465,563 | 488,525 | 267,717 | 138.4 | 30.5 |

| ◇25.3 | 5,825,161 | 642,851 | 730,220 | 416,050 | 215.7 | 41 |

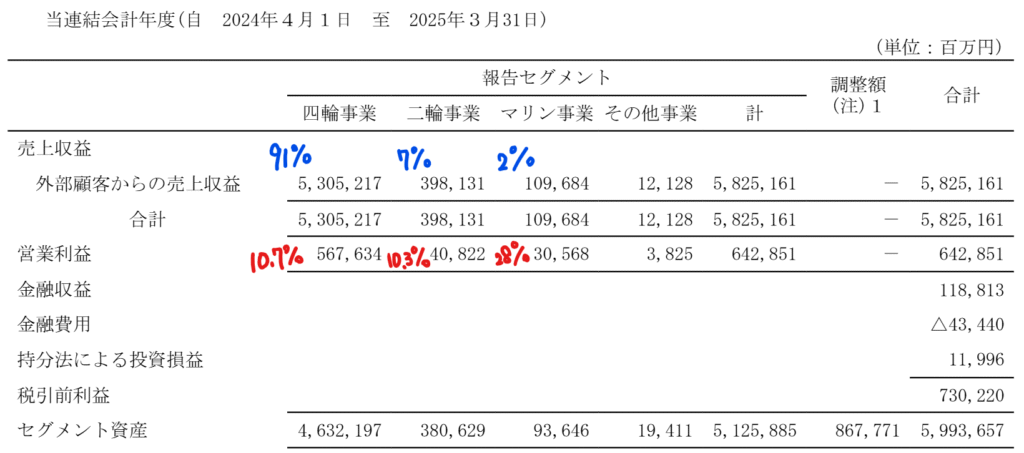

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金8,427(14%)

有形固定資産1兆6,735(28%)

その他の金融資産1兆3,445(22%)

負債

有利子負債7,253(12%)

純資産

自己資本比率49.6%

配当性向19%

利益剰余金2兆6,197(44%)

損益計算

売上高

営業利益率11.0%

当期純利益率9.1%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,294 | 2,499 |

| 固定資産 に対する支出 | 3,540 | 4,025 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 200 | 0 |

| 配当金の支払 | 508 | 709 |

株価 個人的な購入価額

2,285.5円(2025.11.12)

時価総額4,490,062百万円(11/12)

配当利回り(会社予想)1.97%(11/12)

1株配当(会社予想)45.00円(2026/03)

PER(会社予想)(連)13.78倍(11/12)

PBR(実績)(連)1.41倍(11/12)

EPS(会社予想)(連)165.87(2026/03)

BPS(実績)(連)1,617.29

ROE(実績)(連)15.24%

直近5期の平均EPS:122円

進捗:60%(2Q)

需要・顧客構造(▲5%):

四輪自動車の売上規模が大きく、インドにおける売上比率が高いです。

スズキはインドで高いシェアを有しており、安定した業績を維持できそうです。

ただ、自動車は高額品であり景気により販売台数が大きく左右されるので、スズキの業績のブレも大きそうです。

競争環境(+10%):

国内の軽自動車はスズキ・ダイハツ・スズキの3社で国内シェアの8割を有しています。インドでのシェアも高く、競争力が高そうです。

ビジネスモデルの有望性(+10%):

インドは経済成長が著しく、所得も増加していることから、インドでの軽自動車シェアの高いスズキにはチャンスです。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、財務が安定しています。渓流釣りに行くとスズキのジムニーに乗っている人を頻繁に見かけます。車高が高くて、4WDなので、砂利道や悪路でも臆せず進むことができます。いつかジムニーに乗ってみたいと思っており、親近感を持っています。

個人的な目標株価

PER122×14倍=1,708

PBR1,617×0.7倍=1,132

プレミアム1,420×0.95×1.1×1.1×1.05=1,714

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント