リサイクル事業を行う大栄環境を調べた時に、三機工業と取引があると知り、調べました。

設備工事大手。

三井系。

プラント設備含め総合エンジニアリング展開。

自動車、IT関連に強み四季報

沿革

1949年 企業再生整備法に基づき、冷暖房、衛生水道、金属製サッシ等の請負及び販売を目的に設立

1950年 株式上場

1973年 三井系金属加工に窓枠部門の営業を譲渡

2006年 オーストラリアの散気装置製造・販売会社の経営権を取得

事業内容

業績

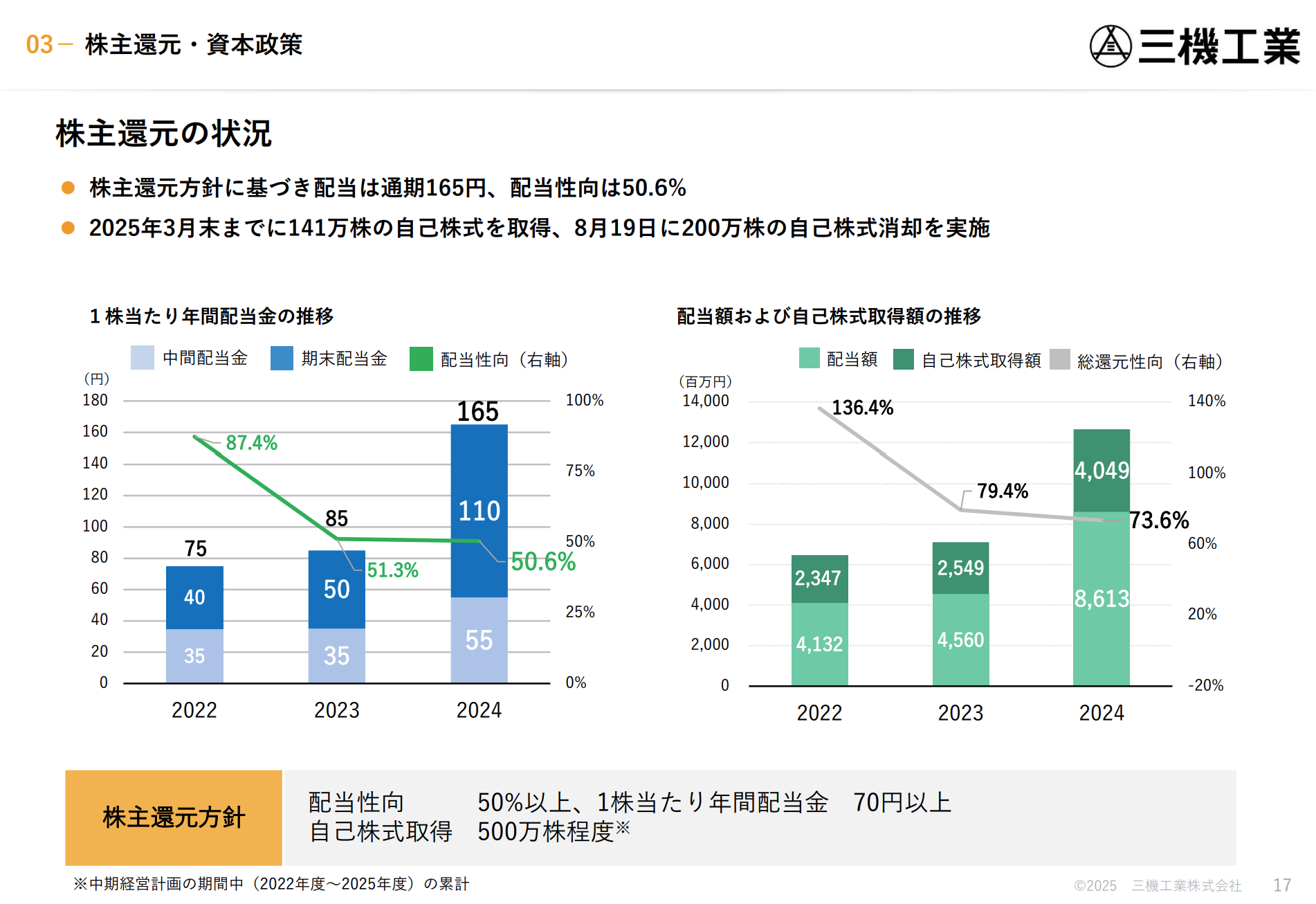

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 193,189 | 9,112 | 9,817 | 6,489 | 115.1 | 85特 |

| 連23.3 | 190,865 | 5,409 | 6,247 | 4,750 | 85.8 | 75特 |

| 連24.3 | 221,920 | 11,586 | 12,750 | 8,951 | 165.6 | 85特 |

| 連25.3 | 253,136 | 21,893 | 23,071 | 17,203 | 326.3 | 165 |

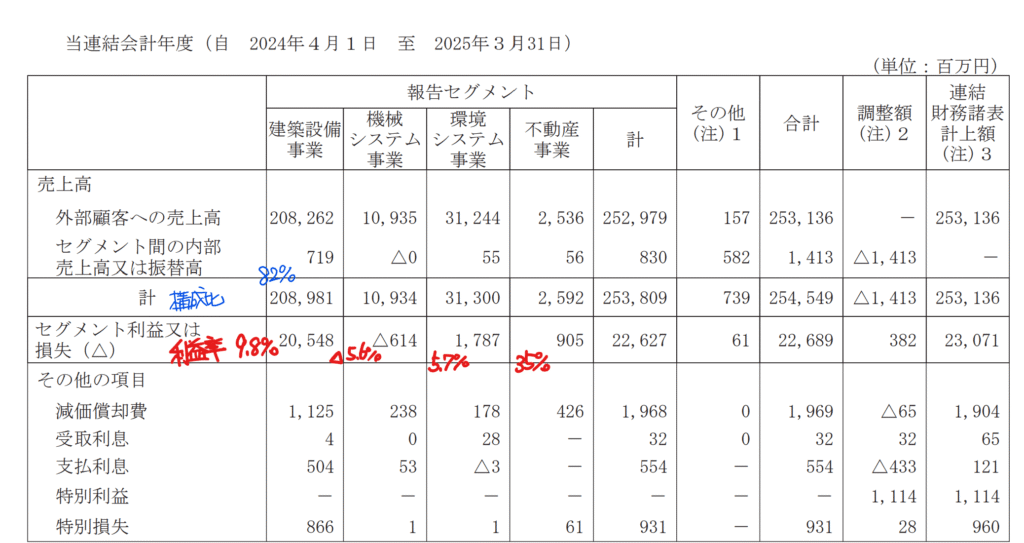

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金319(16%)

有形固定資産125(6%)

投資有価証券314(16%)

負債

有利子負債74(4%)

純資産

自己資本比率52.9%

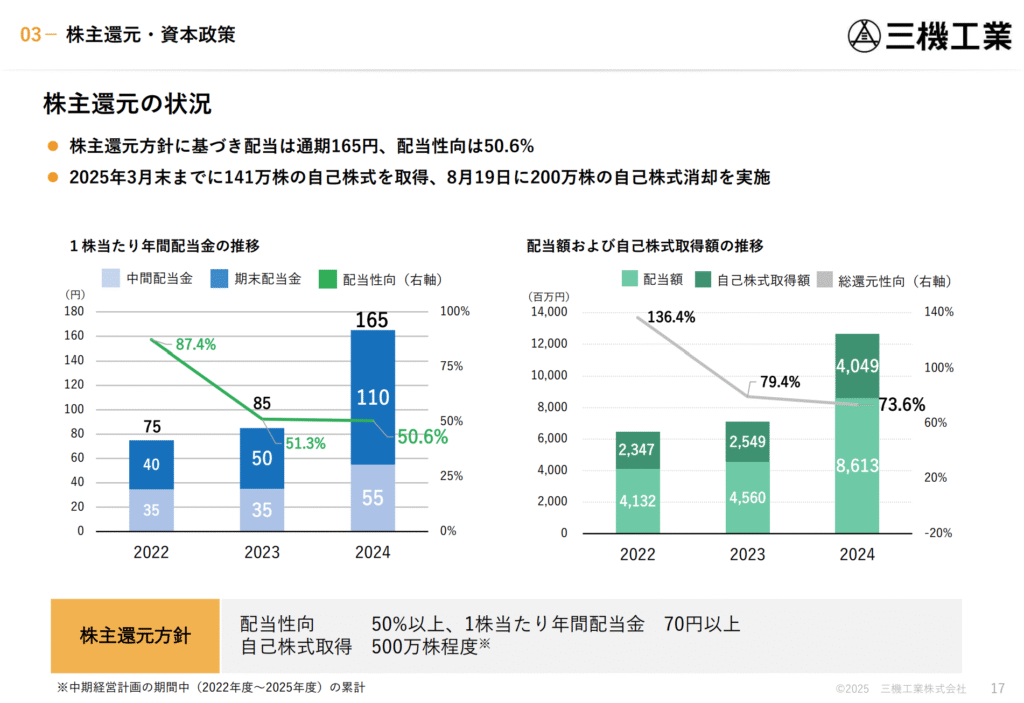

配当性向50.6%

利益剰余金843(42%)

損益計算

売上高

営業利益率8.6%

経常利益率9.1%

当期純利益率6.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 19 | 19 |

| 固定資産 に対する支出 | 16 | 11 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 25 | 41 |

| 配当金の支払 | 41 | 56 |

株価 個人的な購入価額

3,955円(2025.6.16)

時価総額216,185百万円(06/16)

配当利回り(会社予想)4.17%(06/16)

1株配当(会社予想)165.00円(2026/03)

PER(会社予想)(連)10.50倍(06/16)

PBR(実績)(連)1.93倍(06/16)

EPS(会社予想)(連)376.66(2026/03)

BPS(実績)(連)2,051.62

ROE(実績)(連)16.33%

自己資本比率(実績)(連)52.9%

直近5期の平均EPS:159円

需要・顧客構造(▲15%):

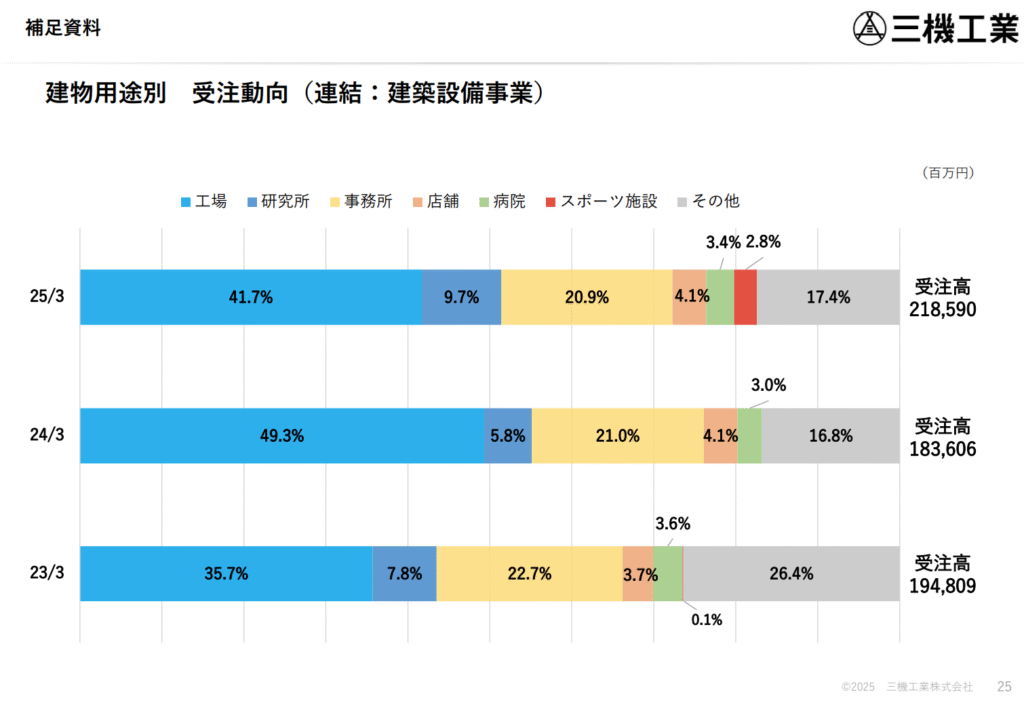

建築設備事業の建物用途別受注動向を見ると、工場・研究所が半分以上を占めています。業種別には電機・自動車・機械・医療・不動産・サービスと続いています。

国内売上比率が9割以上を占めており、業績が国内企業の新規建築着工の状況に左右され、景気の影響を大きく受けそうです。

競争環境(+10%):

建築設備事業は、高砂熱学工業、大気社、三機工業、ダイダン、新日本空調が手掛けています。どの企業も平均年収が高く、専門性の高い人材が必要であり、参入障壁も高く、競争環境は良さそうです。

ビジネスモデルの有望性(▲10%):

内需に依存しており、労働人口の減少により、企業が国内設備投資を減らし、将来的な先細りを懸念しています。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く、フリーキャッシュも潤沢です。配当性向50%とし、配当下限もあるのが魅力的です。

個人的な目標株価

PER159×14倍=2,226

PBR2,052×0.7倍=1,436

プレミアム1,831×0.85×1.1×0.9×1.1=1,695

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント