イオンはレジゴーやセルフレジなど店舗の効率化を進めています。スーパーは労働集約的な業種であり、店舗の効率化によるコストメリットは大きいと思います。しかし、中小企業や中堅企業にとって、システム投資費用の負担は大きいと思います。

イオンは日本で最も大きなスーパーであり、大規模なシステム投資を行えます。イオンの傘下に入ることで、自社開発をしないで、イオンのシステムとノウハウを利用できると思います。また、イオングループにおけるトライ&エラーにより、システムが磨かれているため、バグも少ないと予想しています。

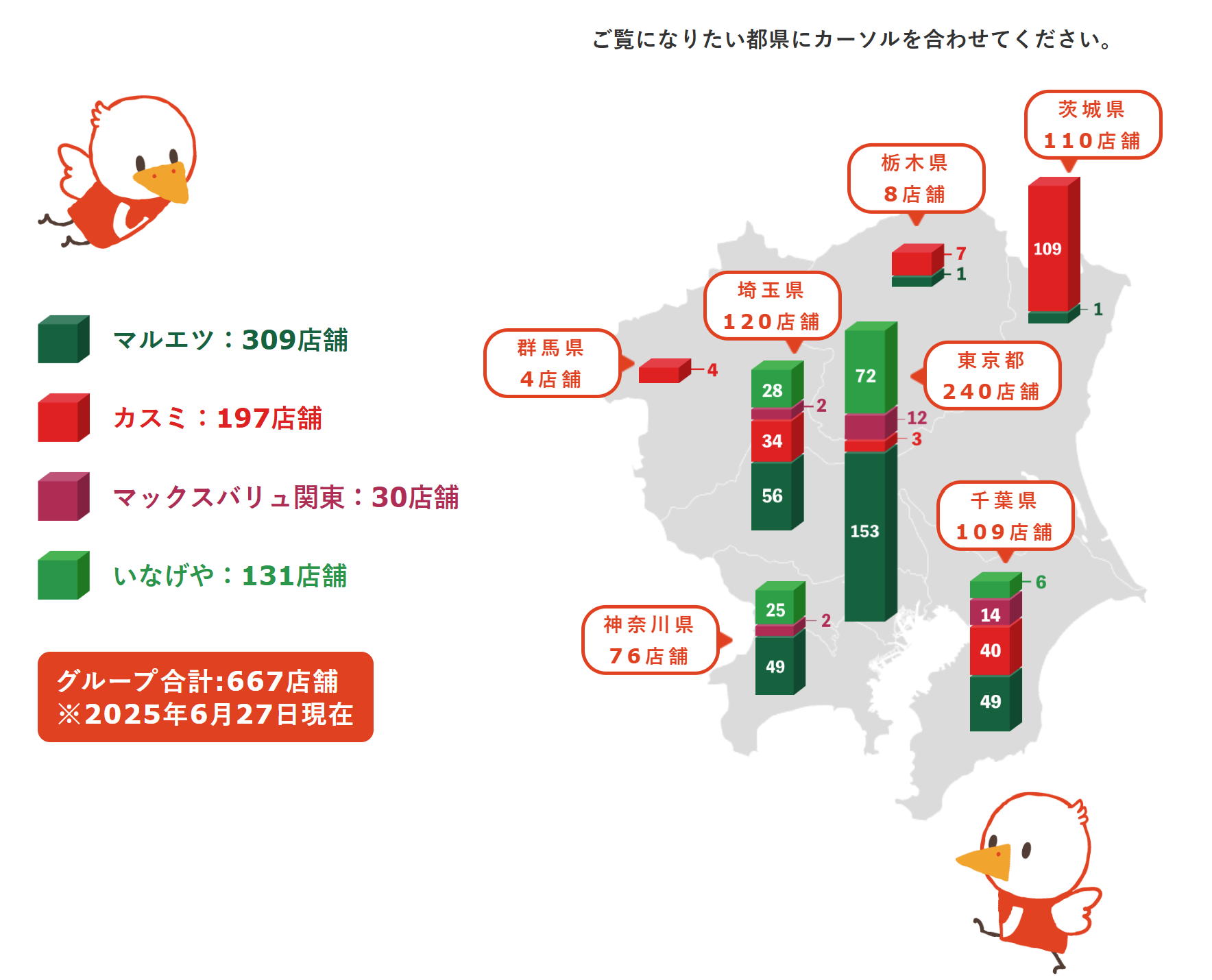

ユナイテッド・スーパーマーケットは、関東を主力とするマルエツ・カスミ・マックスバリュー関東が統合してできました。2024年にいなげやをTOBして、企業規模がさらに拡大しました。株式交換を利用したいなげや買収であり、ユナイテッド・スーパーマーケットHDの株をいなげやの株主に交付することで、完全子会社化しており、TOB公表後にユナイテッド・スーパーマーケットHDの株価が大きく下落したことによります。いなげやTOBの公表分を見れば、予想できる話ですが、一般の人にとって2段階取得のスクイーズアウトの価格が当初の買収価格よりも低くみえるので、問題に感じるのだと思います。

ユナイテッド・スーパーマーケットHDの経常利益率は1%程度と競合のスーパーと比べ低迷しています。しかし、自己資本比率が高く、イオンによる完全子会社化による梃入れにも期待をもてます。また、TOB価格もいなげやの件を踏まえ、イオンの不当な価格での買収にはならないと感じたので、購入を視野に調べました。

イオン系。

食品スーパー最大手。

マルエツ、カスミ、MV関東、24年11月からいなげやも傘下に四季報

沿革

2014年 マルエツ、カスミ、マックスバリュ関東、イオン、丸紅による共同持株会社に関する経営統合を実施

2024年 いなげやを完全子会社化

事業内容

食料品を中心に生活関連用品及び衣料品等のスーパーマーケット事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 733,850 | 19,124 | 19,433 | 8,845 | 69.0 | 18特 |

| 連22.2 | 716,407 | 12,155 | 12,474 | 5,374 | 41.9 | 16 |

| 連23.2 | 708,690 | 6,384 | 6,536 | 1,336 | 10.4 | 18特 |

| 連24.2 | 706,657 | 6,907 | 6,929 | 1,008 | 7.9 | 16 |

| 連25.2 | 811,273 | 5,978 | 6,142 | 810 | 5.4 | 16 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金332(9%)

有形固定資産1,829(48%)

のれん81(2%)

差入保証金388(10%)

負債

有利子負債631(16%)

純資産

自己資本比率53.1%

配当性向294%

利益剰余金370(10%)

損益計算

売上高

営業利益率0.8%

経常利益率0.8%

当期純利益率0.1%

固定資産売却益37(0.5%)

減損損失前期27、当期36(0.5%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 139 | 165 |

| 固定資産 に対する支出 | 239 | 265 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 2 |

| 配当金の支払 | 21 | 24 |

株価 個人的な購入価額

900円(2025.7.15)

時価総額179,191百万円(11:30)

配当利回り(会社予想)1.78%(11:30)

1株配当(会社予想)16.00円(2026/02)

PER(会社予想)(連)146.58倍(11:30)

PBR(実績)(連)0.87倍(11:30)

EPS(会社予想)(連)6.14(2026/02)

BPS(実績)(連)1,030.14

ROE(実績)(連)0.46%

自己資本比率(実績)(連)53.1%

直近5期の平均EPS:27円

進捗:-(1Q赤字)

需要・顧客構造(+10%):

食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲20%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・ライフ・ヤオコー・マミーマート・ベルク・トップ・オーケー・業務スーパーなど大手や中小を含めて多くの企業が展開しています。

関東地区での競合企業であるヤオコー・ベルクは利益率が高い一方、ユナイテッド・スーパーマーケットHDの利益率は低迷しています。ヤオコー・ベルクは出店を増やしており、ユナイテッド・スーパーマーケットの業績のさらなる低迷を懸念しています。

ビジネスモデルの有望性(+10%):

関東を中心に事業を展開しており、東京都の店舗数が多く、立地の良い場所に出店しています。

重複店舗も多く、商圏のカニバリゼーションを解消するための退店等もしくはイオングループの競争力の高い店舗に鞍替えすることで利益率を改善できると思います。

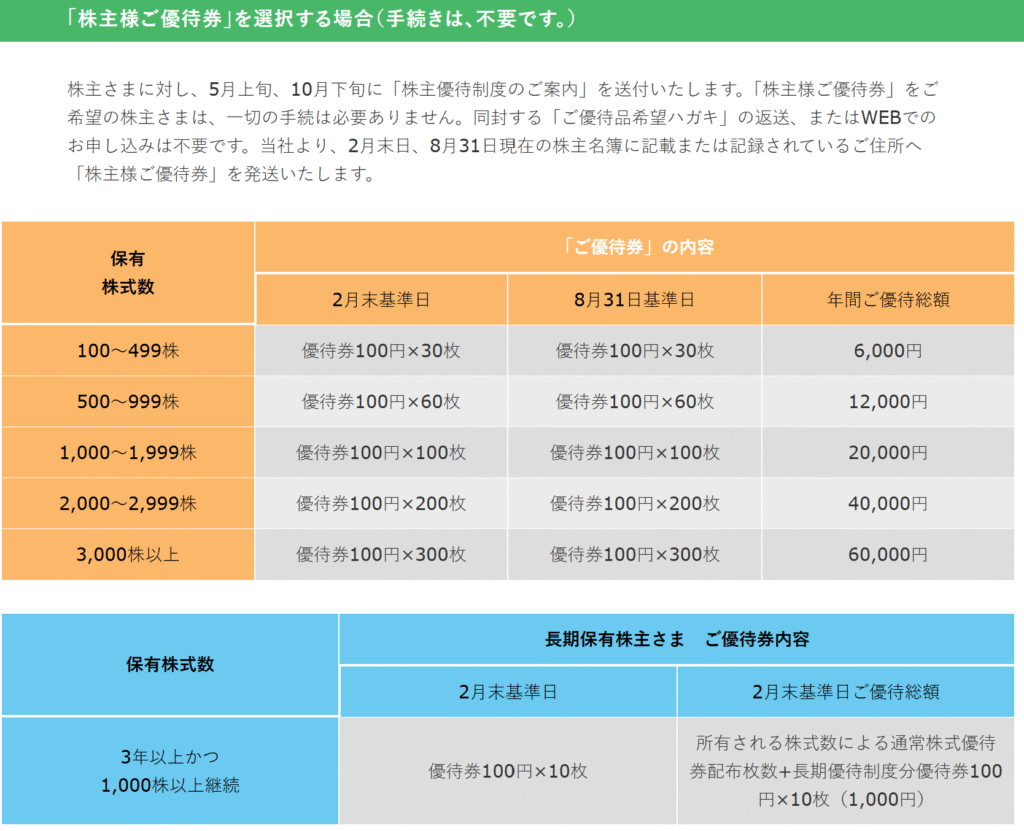

株主優待(+50%):

年2回3,000円分の株主優待がもらえます。優待利回りで7%くらいいくのでかなり豪華です。

業績があまり良くないので、優待廃止の可能性はありますが、イオングループで優待廃止の話を聞かないので、しばらくは大丈夫だと思います。

個人的な好み(+20%):

配当額が16円と安定していますが、業績が悪く、タコ配当となってしまっています。自己資本比率が53%なので、財務は大丈夫ですが気になります。

4社統合により、重複店舗のリストラなどが徐々に進んでいく気がします。イオンの完全子会社化の期待もあるので、購入に積極的です。

個人的な目標株価

PER27×14倍=378

PBR1,030×0.7倍=721

プレミアム550×1.1×0.8×1.1×1.5×1.2=958

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント