半導体・データセンター関連企業の株価上昇が止まりません。代表銘柄であるキオクシアの株価も、この1年で約40倍という驚異的な上昇を見せています。

一方で、私の保有銘柄にはこれらの業種がほとんど含まれておらず、資産は相対的に出遅れています。

「データセンター・半導体でなければ株にあらず。」そんな相場が続く中、今から人気銘柄へ飛び乗るのは高値づかみになりそうで気が進みません。そこで目に留まったのが浜松ホトニクスです。

一般的には知名度が高い会社ではありませんが、光センサーや光電子増倍管では世界トップクラスの技術力を持っています。AI・半導体関連の設備投資拡大の恩恵を受けながらも、株価は過熱感が比較的小さい点に魅力を感じました。

光検出器関連で高技術。

光電子増倍管で世界シェア約90%。

医用など高性能品多数。

開発型企業四季報

沿革

1948年 堀内平八郎が電子管の製造・販売を事業目的として静岡県浜松市に設立

1984年 株式上場

1985年 フランスに連結子会社設立

1988年 英国に連結子会社設立

2020年 ベルギーに連結子会社設立

2024年 デンマークのNKTホトニクスASの全株式取得

事業内容

光電子増倍管、イメージ機器及び光源、光半導体素子、画像処理・計測装置、レーザ装置、レーザ装置部品等の光関連製品の製造、販売を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.9* | 169,026 | 34,318 | 34,648 | 25,053 | 80.9 | 24 |

| 連22.9* | 208,803 | 56,983 | 58,879 | 41,295 | 133.4 | 36 |

| 連23.9* | 221,445 | 56,676 | 59,415 | 42,825 | 138.3 | 38 |

| 連24.9* | 203,961 | 32,118 | 34,512 | 25,145 | 81.2 | 38 |

| 連25.9 | 212,051 | 16,163 | 18,802 | 14,203 | 47.3 | 38 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金906(20%)

有価証券65(1%)

有形固定資産1,507(33%)

のれん301(7%)

負債

有利子負債710(16%)

純資産

自己資本比率70.7%

配当性向80%

利益剰余金2,493(55%)

損益計算

売上高

営業利益率7.6%

経常利益率8.9%

当期純利益率6.9%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 167 | 189 |

| 固定資産に対する支出 | 295 | 372 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 200 |

| 配当金の支払 | 118 | 116 |

株価 個人的な購入価額

2,625円(2026.6.26)

時価総額838,051百万円(06/26)

配当利回り(会社予想)1.45%(06/26)

1株配当(会社予想)38.00円(2026/09)

PER(会社予想)(連)47.17倍(06/26)

PBR(実績)(連)2.38倍(06/26)

EPS(会社予想)(連)55.65(2026/09)

BPS(実績)(連)1,103.69

ROE(実績)(連)4.35%

自己資本比率(実績)(連)70.7%

直近5期の平均EPS:94円

進捗:56%(2Q)

需要・顧客構造(+20%):

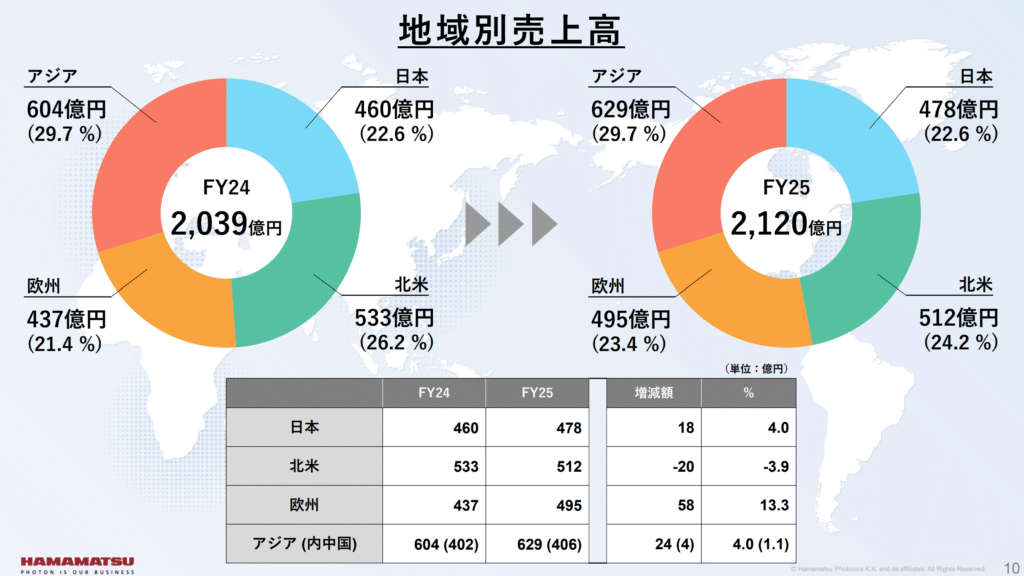

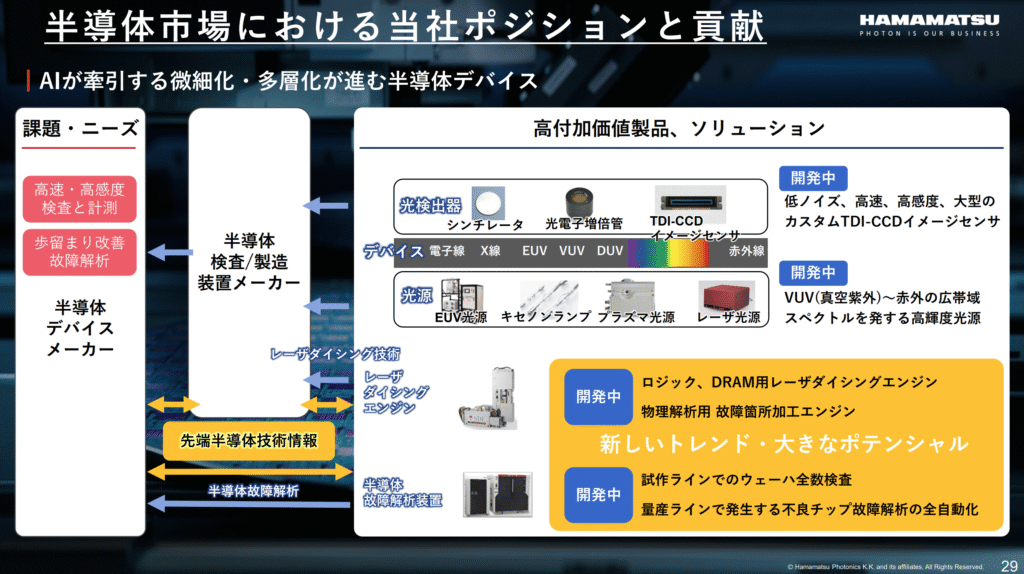

日本・北米・欧州・アジアのそれぞれの売上比率が20~30%あり、売上が全世界に分散されています。足元、世界中で半導体工場の新設が進んでおり、半導体装置メーカーは活況を呈しています。生成AI向けのメモリの増産も必要となり、需要環境の好調さは数年継続すると思います。

競争環境(+30%):

浜松ホトニクスは利益率の高い半導体市場に対して、半導体検査/製造メーカーに部品を提供することで関わっています。

長年培った技術力と顧客との信頼関係は大きな参入障壁になっています。

ビジネスモデルの有望性(+30%):

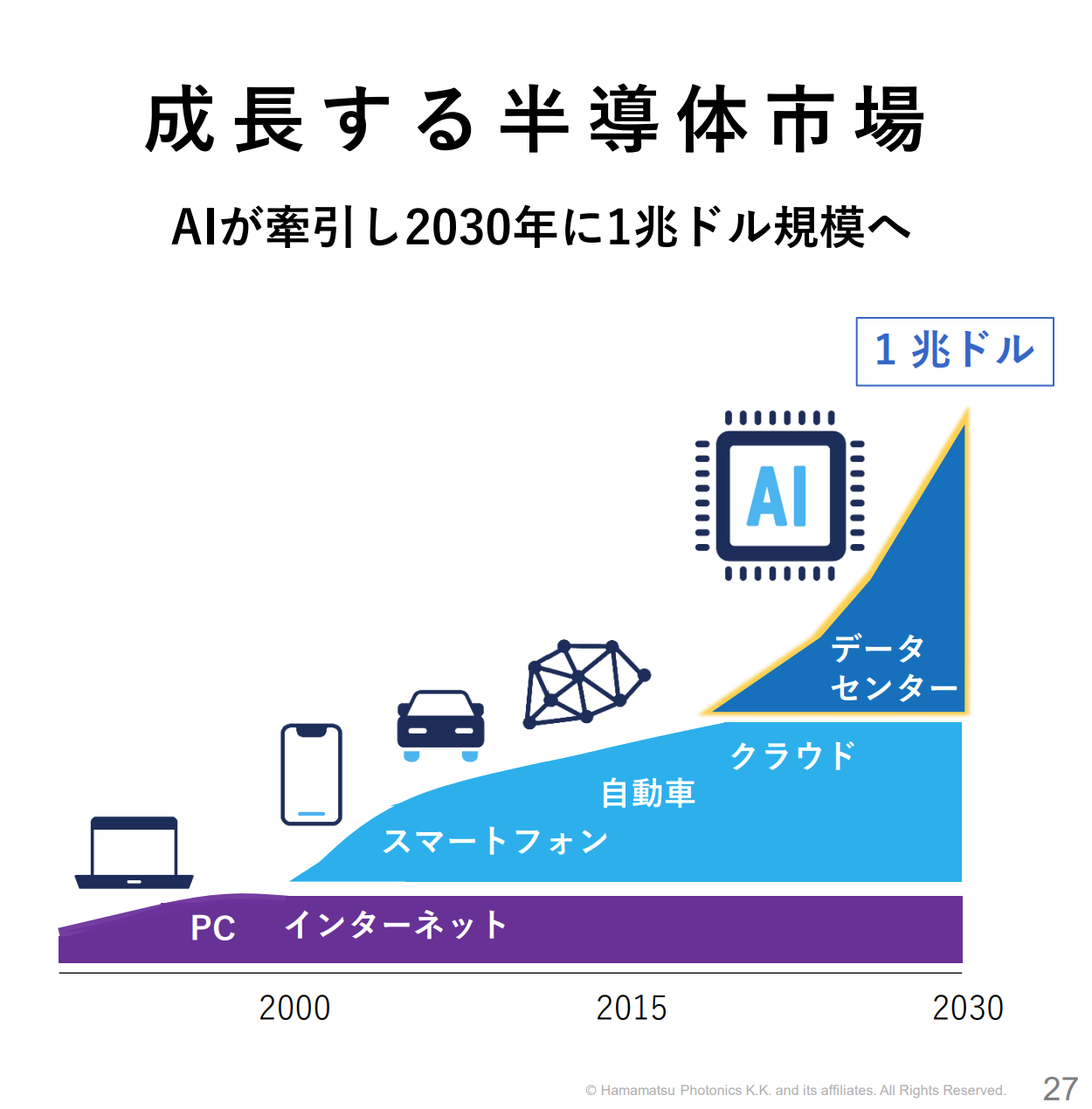

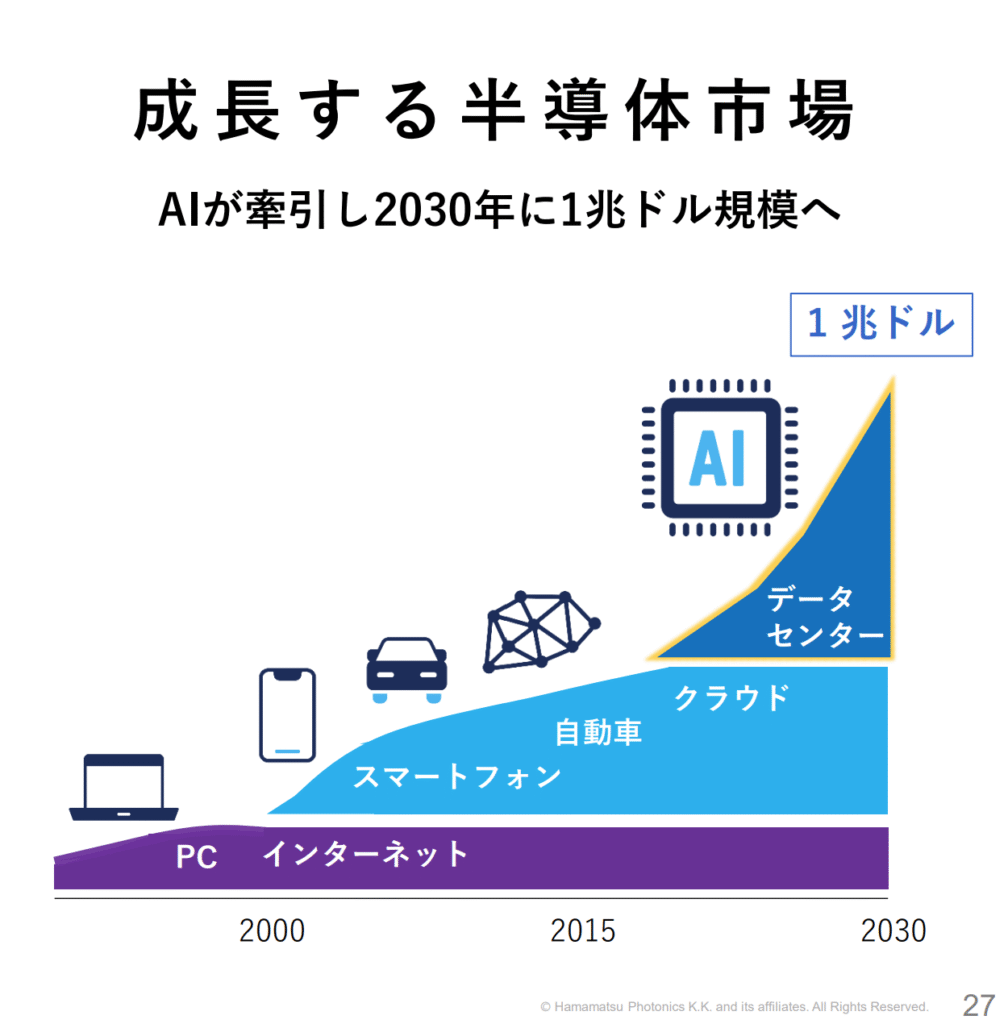

半導体市場はAIがけん引して2030年に1兆ドル規模へ成長すると言われています。浜松ホトニクスは半導体装置メーカーに技術と製品を提供しているため、市場の拡大とともに成長に期待が持てます。

浜松ホトニクス決算説明資料25年9月期

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率が高く財務が安定しています。客先である半導体装置メーカーのPBRは東京エレクトロン17倍、アドバンテスト29倍、レーザーテック20倍とかなり割高です。浜松ホトニクスのPBRが2.38倍なので半導体装置メーカーと比べると割安感があり、利益率が回復しROEが改善すればPBRの見直し余地はあると思います。

個人的な目標株価

PER94×14倍=1,316

PBR1,104×0.7倍=773

プレミアム1,044×1.2×1.3×1.3×1.2=2,542

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント