最近、円高の進行と世界経済成長の鈍化により、資源価格は下落に転じています。しかし、数年前と比べると、まだまだ、高値圏で推移しています。

ENEOSは銅など非鉄事業も強く、景気の回復で、業績が大きく上振れる可能性があります。

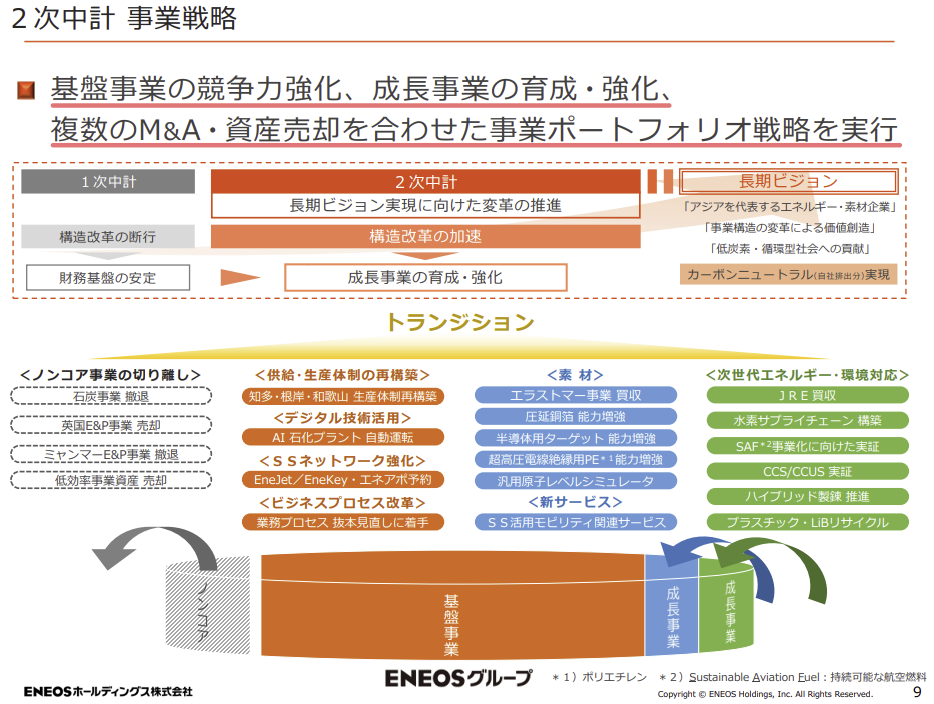

タツタ電線をTOBするなど、グループ会社再編にも力を入れており、成長性が期待できると思い、調べてみました

17年4月に東燃ゼネラルと経営統合、国内シェア5割の石油元売り首位。

四季報

銅など非鉄事業兼営

沿革

1.新日本石油グループ

1888年 内藤氏、山口氏が創立

1931年 三菱石油設立

1933年 興亜石油設立

2.新日鉱グループ

1905年 久原氏、赤沢銅山(のちの日立鉱山)を買収、操業開始

3.東燃ゼネラルグループ

1893年 米国ソコニー(スタンダード・オイル・カンパニー・オブ・ニューヨーク)が日本支店開設

4.統合後

2008年 新日本石油および新日鉱HDが経営統合(JXHD設立)

2017年 JXと東燃ゼネラル石油が統合

事業内容

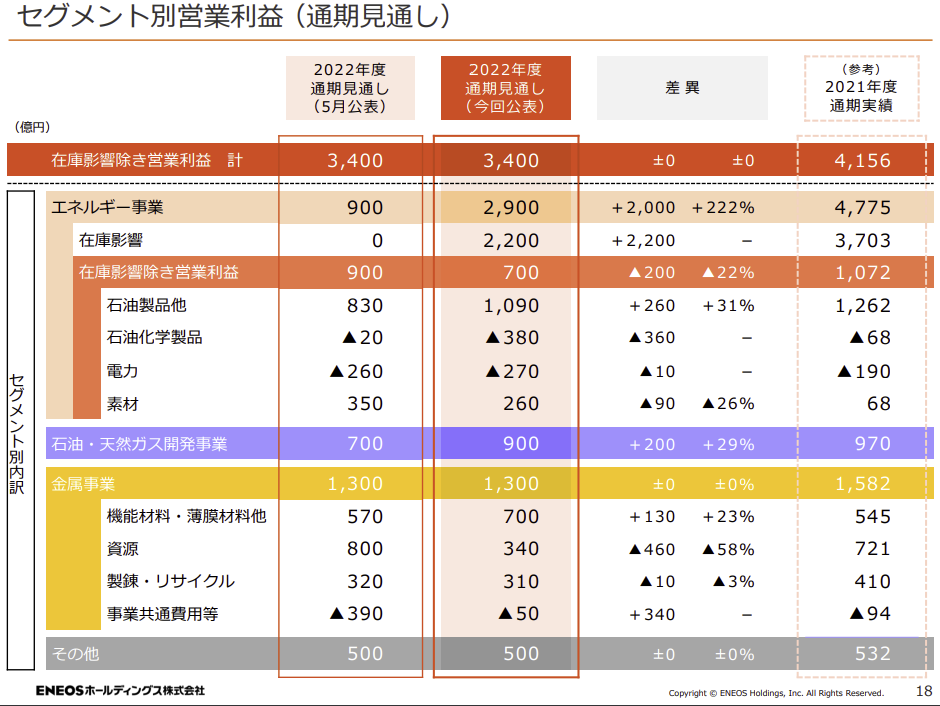

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇18.3 | 10,301,072 | 487,546 | 467,435 | 361,922 | 105.9 | 19 |

| ◇19.3 | 11,129,630 | 537,083 | 508,617 | 322,319 | 95.4 | 21 |

| ◇20.3 | 10,011,774 | -113,061 | -135,764 | -187,946 | -57.9 | 22 |

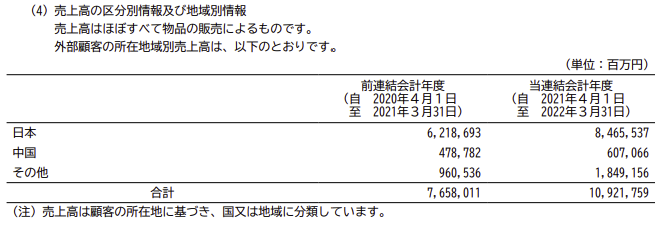

| ◇21.3 | 7,658,011 | 254,175 | 230,891 | 113,998 | 35.5 | 22 |

| ◇22.3 | 10,921,759 | 785,905 | 771,789 | 537,117 | 167.3 | 22 |

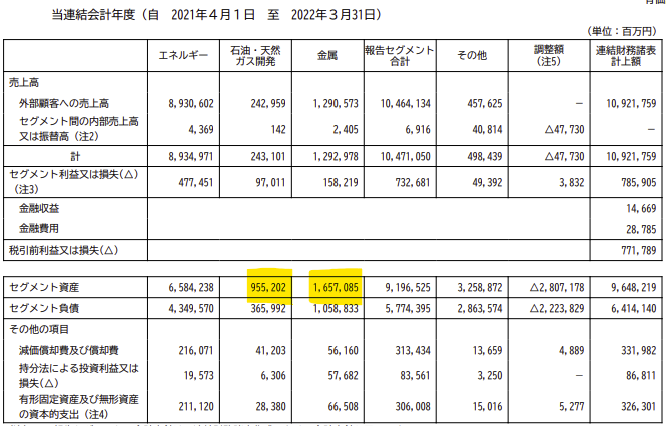

セグメント

財務諸表

資産

現金預金5,473億円(6%)

有形固定資産3兆5,431億円(37%)

のれん2,512億円(3%)

ゴールドマンサックスから発電プラント事業を営むジャパン・リニューアブル・エナジーを1,824億円で買収し、のれんが695億円発生しています

無形資産5,190億円(5%)

負債

有利子負債2兆7,355億円(28%)

純資産

自己資本比率29.7%

配当性向13.2%

利益剰余金1兆5,177億円(16%)

損益計算

売上高

営業利益率7.2%

当期純利益率5.3%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 3,269 | 3,320 |

| 固定資産 に対する支出 | 2,591 | 2,555 |

探鉱開発投資勘定の取得による支出

前期306億円、当期239億円

株価 個人的な購入価額

444.7円(2023.1.6)

配当利回り(会社予想)4.95%(01/06)

1株配当(会社予想)22.00(2023/03)

PER(会社予想)(連)4.25倍(01/06)

PBR(実績)(連)0.44倍(01/06)

EPS(会社予想)(連)104.73(2023/03)

BPS(実績)(連)999.66(2022/03)

直近5期の平均EPS:104.91円

進捗:73%(2Q)

事業規模が大きすぎるので、上辺だけの分析です

需要・顧客構造(▲20%):

国内売上・有形資産比率が8割程度と、内需に依存しています。

エネルギー・非鉄金属は国内向けのメーカーに供給され、生産物として間接的に輸出されるとはいえ、国内の需要動向に業績が大きく左右されそうです。

競争環境(+10%):

国内石油は、出光興産・コスモエナジー・富士石油・キグナス石油・太陽石油がいますが、統合が進み、ENEOS・出光・コスモの3社に集約され、市場環境は厳しくなさそうです。

銅金属事業は、三菱マテリアル・三井金属・住友金属鉱山・DOWA・古河機械金属がいます。こちらも市場環境は厳しくなさそうです。

資源開発は、民間石油メジャー・中国資本などグローバル企業が競合企業となり、市場環境は厳しそうです。

ビジネスモデルの有望性(+5%):

コア事業とノンコア事業に分けて、投資をしています。

最近のNIPPO・タツタ電線の完全子会社化、カセロネス銅鉱山の権益取得などを見ていると、メリハリの利いた投資ができていると感じます。

株主優待(+%):なし

個人的な好み(▲10%):

石油事業の比率が大きく、エネルギー価格下落時には、石油評価損などで業績が大きく悪化します。過去、富士石油の株を持っていた時は、業績の大きな変動により、無配になったり、株価が大きく増減したり、保有に苦労したので、石油関連株の購入は消極的です。

一方、決算説明資料が分かりやすく、事業の大きさの割に、全体像が把握しやすかったので、親近感がわきました。

個人的な目標株価

PER105×14倍=1,470

PBR1,000×0.7倍=700

プレミアム1,085×0.8×1.1×1.05×0.9=902

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント