柱は石炭事業、豪州生産、輸入販売など。

四季報

飲料ストロー等ニッチトップ企業をM&Aで取り込み

沿革

1913年 長崎県松島地区の良質石炭鉱区を買収し設立

1961年 株式上場

2019年 シュレッダーの販売を行う明光商会を買収

2020年 ペットフードの販売を行うケイエムテイ及び水晶デバイス用計測器・生産設備の製造を行う三生電子を買収

2021年 プラスチック製部材の製造を行うシステックキョーワを買収

2022年 花菱を設立し、紳士服・婦人服・ワイシャツの販売事業を承継

2022年 送変電用架線金具の製造を行う日本カタンを買収

事業内容

生活関連事業を展開する飲食用資材分野、衣料品分野、電子部品分野、事務機器分野、ペット分野、住宅関連部材分野、介護分野及びエネルギー事業を展開する石炭生産分野、石炭販売分野、再生可能エネルギー分野等の様々な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 66,596 | 2,741 | 2,995 | 2,292 | 176.3 | 50 |

| 連21.3 | 57,378 | 1,946 | 3,020 | -3,035 | -233.4 | 50 |

| 連22.3 | 46,592 | 8,417 | 8,595 | 5,396 | 414.8 | 80 |

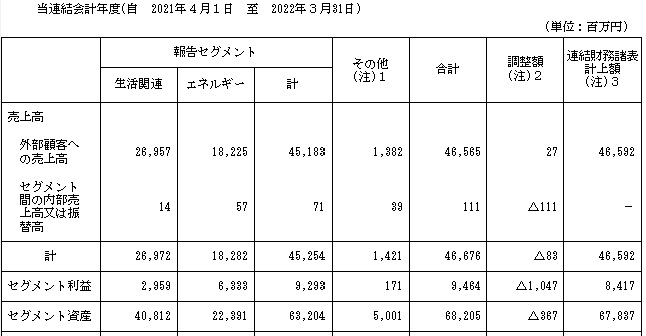

セグメント

石炭関係が中心と思いきや、生活関連の売り上げ規模の方が大きく、利益もしっかり出ています。

財務諸表

資産

現金預金216億円(32%)

有形固定資産130億円(19%)

のれん104億円(15%)

負債

有利子負債127億円(19%)

純資産

自己資本比率52%

配当性向19%

利益剰余金205億円(30%)

損益計算

売上高

営業利益率18.1%

経常利益率18.4%

当期純利益率17.4%

キャッシュフロー

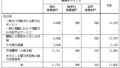

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,964 | 942 |

| 固定資産 に対する支出 | 1,090 | 1,402 |

株価 個人的な購入価額

3,140円(2022.11.16)

配当利回り(会社予想)8.60%(15:00)

1株配当(会社予想)270.00(2023/03)

PER(会社予想)(連)2.27倍(15:00)

PBR(実績)(連)0.95倍(15:00)

EPS(会社予想)(連)1,384.80(2023/03)

直近5期の平均EPS:129円

進捗:47%(2Q)

需要・顧客構造(+10%):

石炭の販売価格および販売数量は諸外国の政治情勢や経済情勢、国際市場の動向及び競合他社との競争等の影響を強く受けます。また、三井松島はオーストラリアのリデル炭鉱を持っており、豪ドルの為替レートの変動リスクを負っています。業績の振れ幅は非常に大きいと感じました。

競争環境(+5%):

住石HD、日本コークス工業が競合でしょうか。競争環境は厳しくなさそうです。一方、生活関連の競争環境が厳しそうです。

ビジネスモデルの有望性(▲30%):

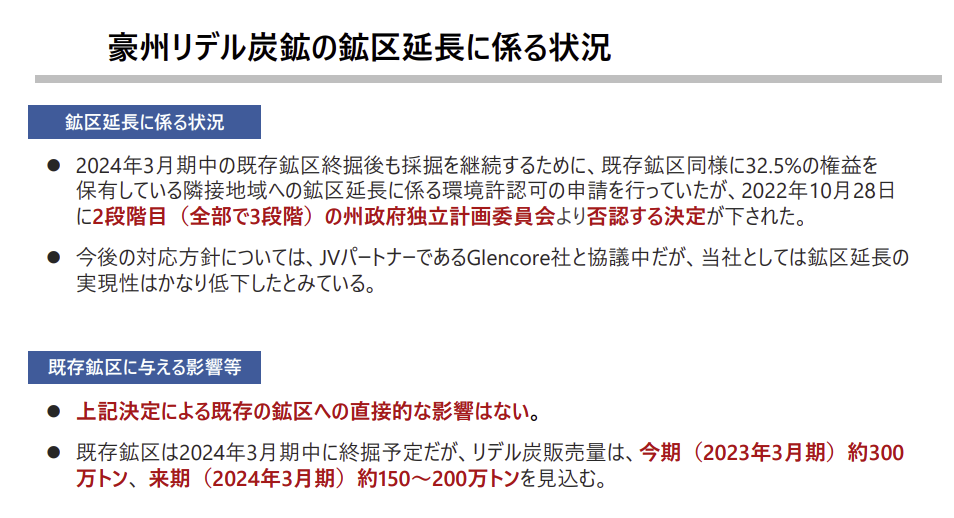

メインの豪州石炭鉱区が24年3月期で終掘される見込みであり、業績の大幅悪化が懸念されます。

また、カーボンニュートラルの動きで、石炭はネガティブな扱いをされており、業績の大幅な悪化が懸念されます。

株主優待(+1%):

株式会社エムアンドエムサービス運営施設、三井港倶楽部及びラ・ロシェル 施設優待割引券(3,000円)がもらえます。

個人的な好み(▲30%):

カタリストに欠け、積極的には買いたくありません。

個人的な目標株価

PER129×14倍=1,806

PBR1,385×0.7倍=970

プレミアム1,388×1.1×1.05×0.7×1.01×0.7=793

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント