キッコーマンの生しょうゆが好きで、キッコーマンを100株購入しました。キッコーマンはデルモンテというトマトケチャップを扱うアメリカの会社と1963年から提携し、国内でトマト関連食品を販売しています。

私はトマトケチャップといえば、カゴメ!というイメージを持っています。デルモンテは競争力があるのでしょうか?スーパーで両社のトマトケチャップを購入し、味の違いと価格を比べてようと思います。

キッコーマンの株価が下落しており、買い増しを検討しています。トマトマーケットを分析するにあたり、デルモンテの競合であるカゴメを調べました。

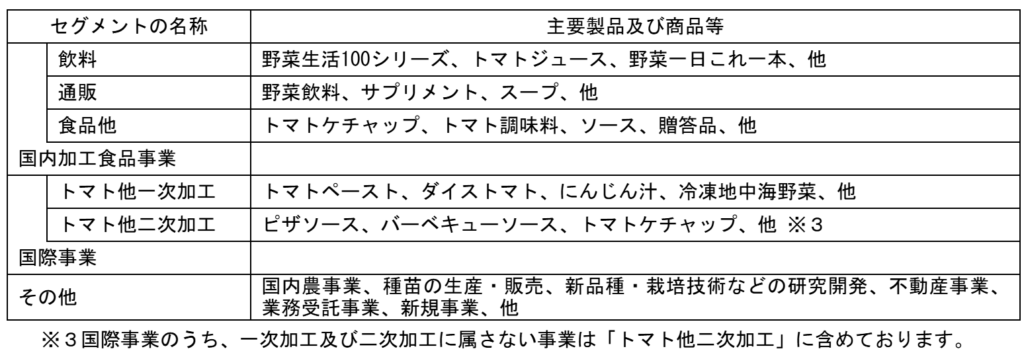

トマト加工品の国内最大手。

飲料が稼ぎ頭。

農事業を育成。

米国などで業務用トマトを積極展開四季報

沿革

1899年 創業者蟹江氏が西洋野菜の栽培に着手、最初のトマトの発芽を見る

1903年 トマトソース(現在のトマトピューレー)の製造・販売を開始

1933年 トマトジュースを発売

1967年 海外トマト原料調達に着手

1976年 株式上場

1995年 野菜飲料「野菜生活100」を発売

2024年 Ingomar Packing Company, LLC(トマト一次加工世界第4位の米国)の持分を追加取得し連結子会社化

事業内容

業績

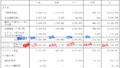

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇20.12 | 183,041 | 10,682 | 10,624 | 7,425 | 83.7 | 36 |

| ◇21.12 | 189,652 | 14,010 | 13,880 | 9,763 | 109.4 | 37 |

| ◇22.12 | 205,618 | 12,757 | 12,557 | 9,116 | 105.1 | 38 |

| ◇23.12 | 224,730 | 17,472 | 16,489 | 10,432 | 121.2 | 41 |

| ◇24.12 | 306,869 | 36,221 | 33,665 | 25,015 | 278.5 | 57記 |

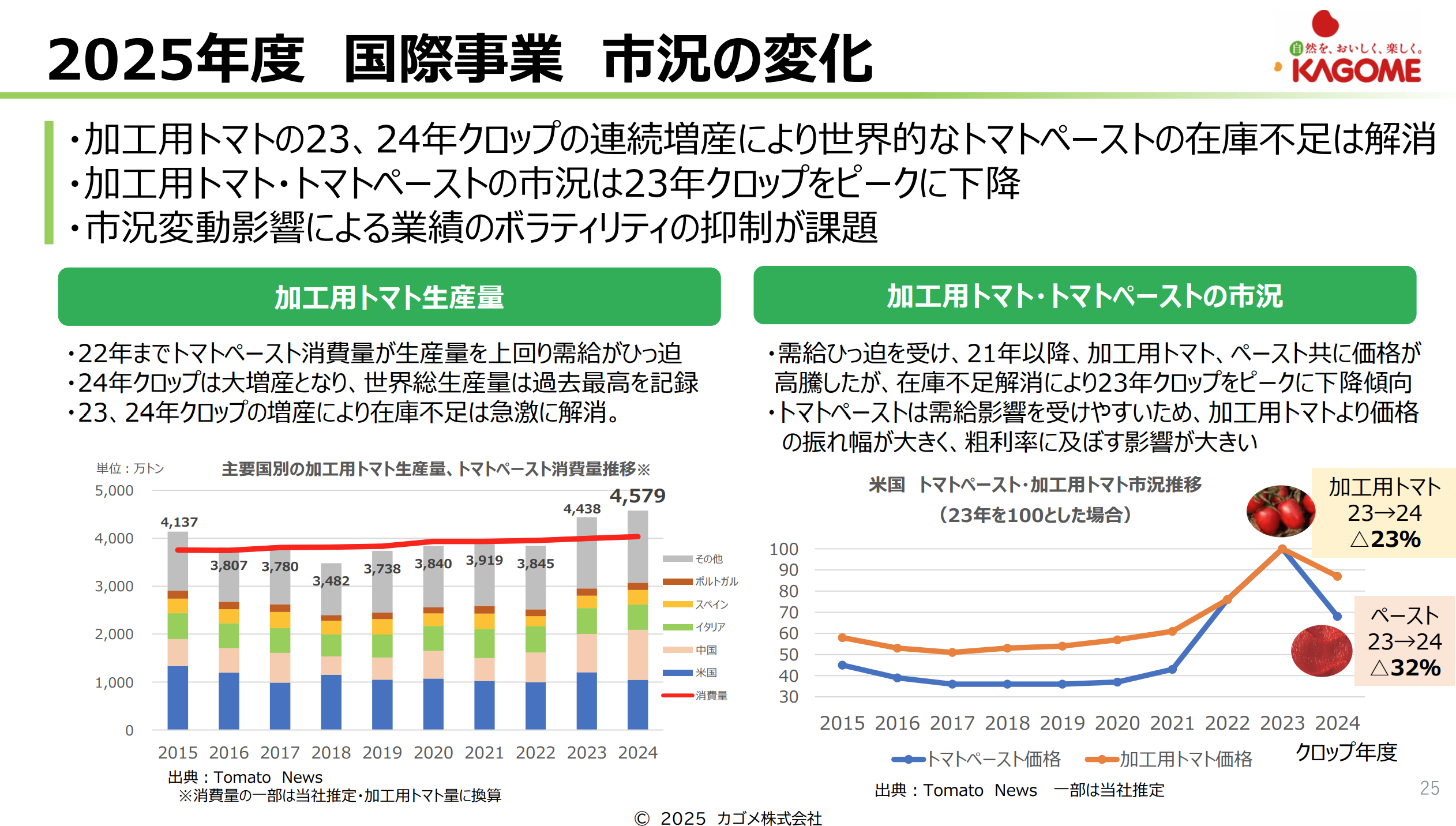

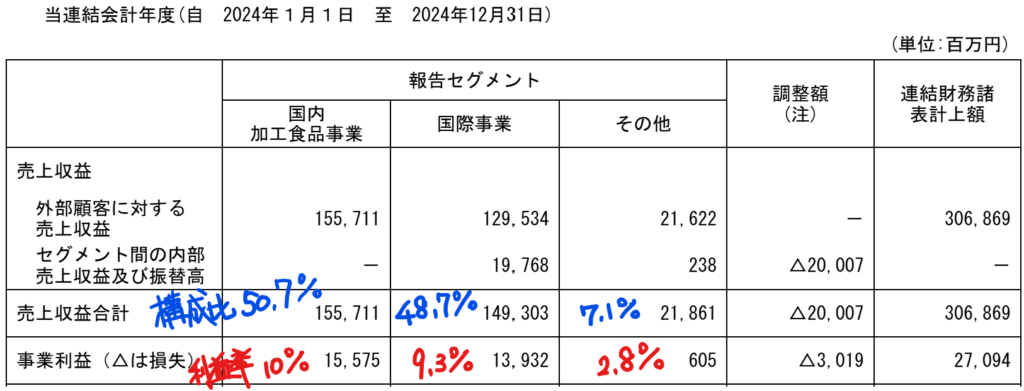

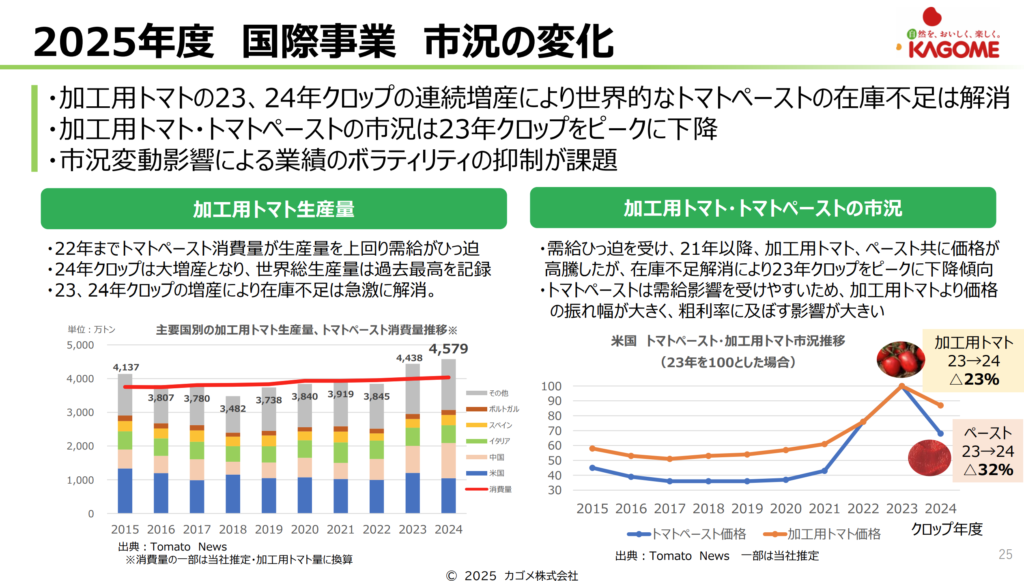

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金及び現金同等物213(6%)

棚卸資産1,190(33%)

有形固定資産826(23%)

負債

有利子負債727(20%)

純資産

自己資本比率51.3%

配当性向20.5%

利益剰余金1,197(33%)

損益計算

売上高

営業利益率11.8%

当期純利益率8.9%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 82 | 120 |

| 固定資産 に対する支出 | 64 | 109 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | ▲231 |

| 配当金の支払 | 33 | 35 |

当期に自己株式の処分を行い231億円調達しています。自己株式の処分にあたっては、3割を機関投資家に配分し、そのうち8割は海外に配分しています。

子会社株式の取得による支出360億円

Ingomar Packing Company, LLC(トマト一次加工世界第4位の米国)の子会社化によるものです

株価 個人的な購入価額

2,978円(2025.5.30)

時価総額279,595百万円(05/30)

配当利回り(会社予想)1.61%(05/30)

1株配当(会社予想)48.00円(2025/12)

PER(会社予想)(連)19.82倍(05/30)

PBR(実績)(連)1.59倍(05/30)

EPS(会社予想)(連)150.24(2025/12)

BPS(実績)(連)1,871.15

ROE(実績)(連)15.73%

自己資本比率(実績)(連)51.3%

直近5期の平均EPS:139円

進捗:20%(1Q)

需要・顧客構造(+20%):

トマトケチャップやトマト飲料の原料となる農産物の生産は、アメリカ・中国・イタリア・スペイン・ポルトガルが半数以上を占めています。

カゴメは、国際事業において、トマトなどの農作物を加工したペーストなどの製造・販売を行っています。食品関係なので、景気に左右されず、事業も国内だけでないので、安定した収益を維持できそうです。

競争環境(+5%):

加工設備の規模が大きくなく、比較的参入しやすい業界だと感じます。ただ、歴史のあるカゴメブランドは絶大で、ブランド力による競争力は高そうです。

ビジネスモデルの有望性(+10%):

世界的な人口増加によるトマト関連需要の増加に期待が持てます。また、米国の一次加工企業を買収しており、海外事業の成長に期待が持てます。

株主優待(+10%):

半年以上の継続株主に対し、持株数に応じて株主優待がもらえます。100株で2,000円相当、1,000株で6,000円相当のカゴメ商品の詰め合わせがもらえるのは魅力的です。

個人的な好み(+10%):

自己資本比率は51%と財務が安定しています。自己株式の処分により資金調達し、積極的な成長投資を行っているのが魅力的です。総還元性向40%とし、年間配当金38円以上を安定的に行うとしている所も良いです。

個人的な目標株価

PER139×14倍=1,946

PBR1,871×0.7倍=1,310

プレミアム1,628×1.2×1.05×1.1×1.1×1.1=2,730

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント