シマノの冷間鍛造の技術力の高さに驚嘆し、シマノが買いたくて仕方がありません。

冷間鍛造を調べると、三ツ知が自動車部品向けの冷間鍛造を扱っていることを知りました。

自動車部品は米国関税問題で大打撃を受け、厳しそうな気配もありますが、調べました。

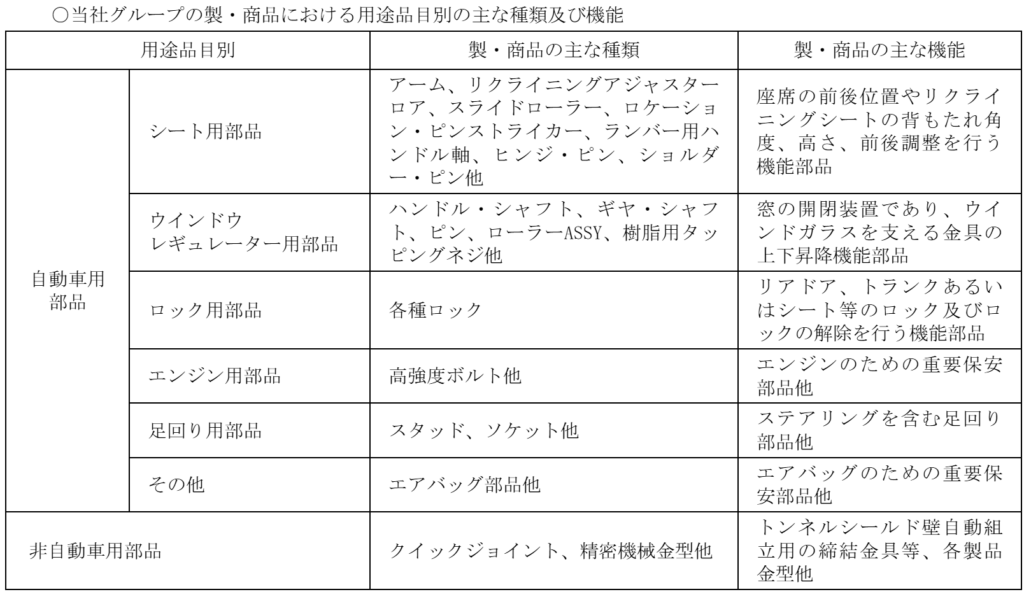

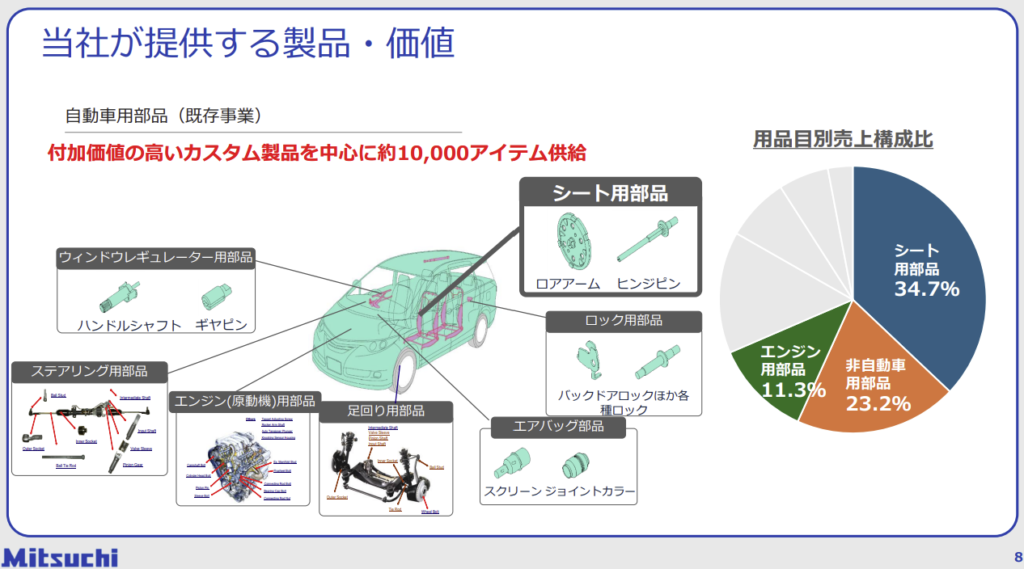

シート用など自動車部品主力。

土木用部品も。

冷間鍛造技術に強み。

主顧客はアイシンシロキ四季報

沿革

1963年 カスタムファスナーの販売を目的として名古屋市東区矢田町に設立

1971年 カスタムファスナーの製造を目的として三重県松坂市飯高町に設立

1987年 海外での生産を目的として、タイ王国バンコク市に連結子会社を設立

2007年 株式上場

2008年 カスタムファスナーの製造を目的としてアメリカテネシー州ラバーンに工場を新設

2020年 創世エンジニアリングの株式を取得

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.6* | 12,468 | 16 | 108 | -184 | -36.5 | 6.5 |

| 連21.6* | 13,783 | 431 | 618 | 415 | 82.2 | 27.5 |

| 連22.6* | 12,448 | 354 | 536 | 395 | 78.1 | 23 |

| 連23.6 | 12,555 | -31 | 141 | -32 | -6.4 | 0 |

| 連24.6 | 13,147 | 466 | 637 | 419 | 82.8 | 24.5 |

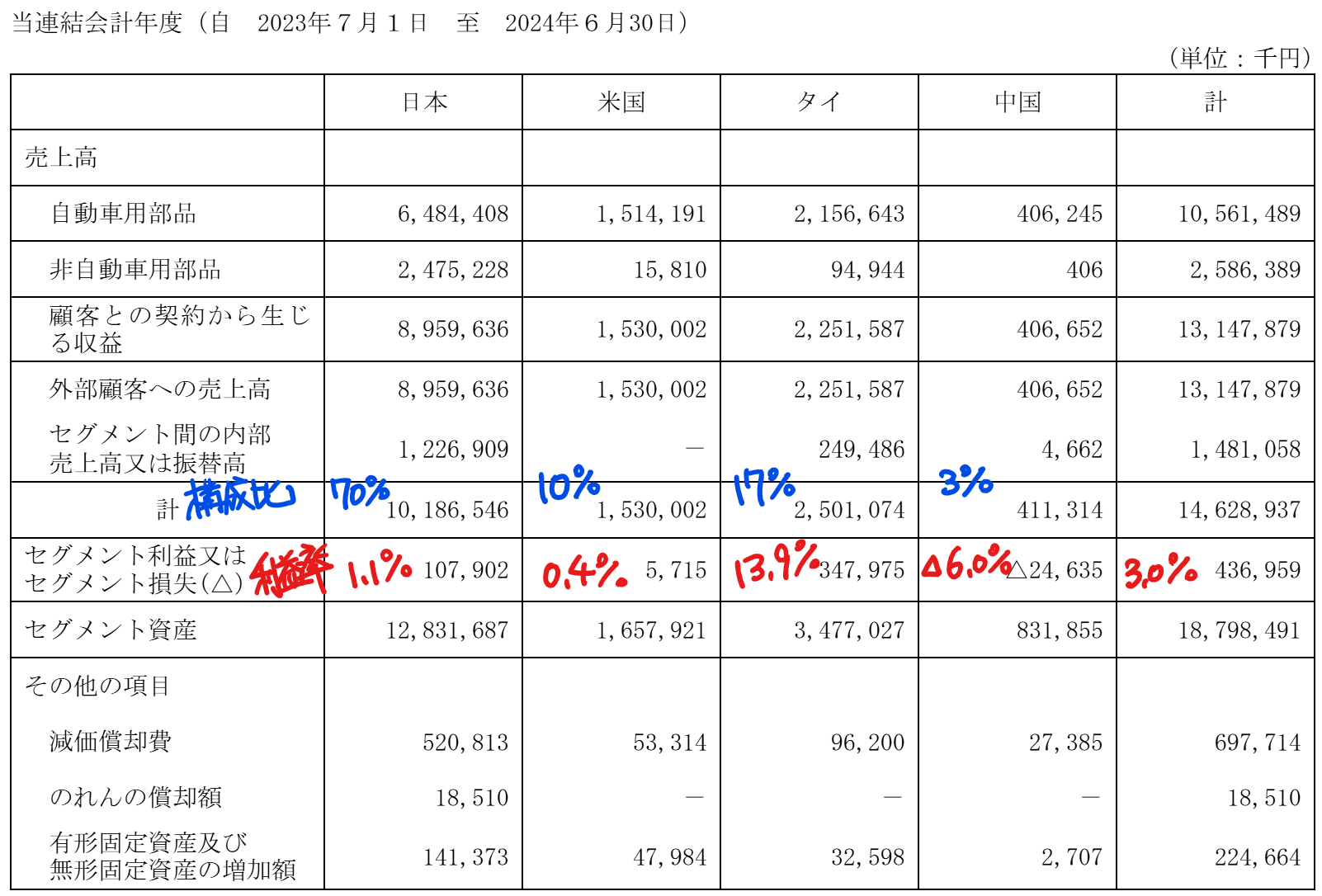

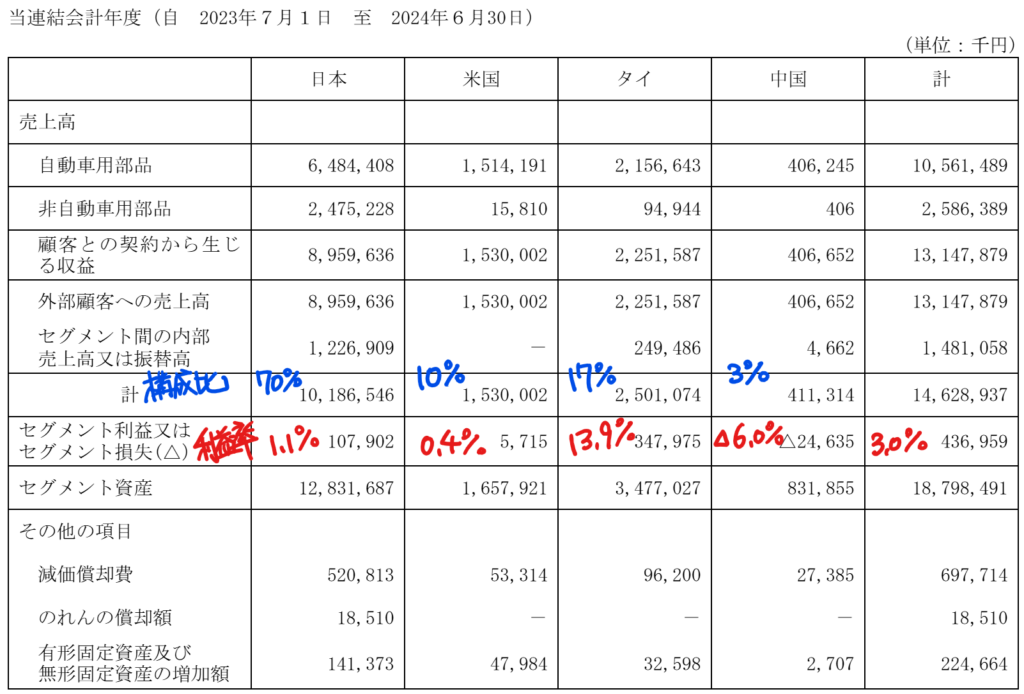

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金45(27%)

有形固定資産53(32%)

投資有価証券3(2%)

負債

有利子負債35(21%)

純資産

自己資本比率60.7%

配当性向29.6%

利益剰余金79(48%)

為替換算調整勘定11(7%)

損益計算

売上高

営業利益率3.5%

経常利益率4.8%

当期純利益率3.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 7 | 7 |

| 固定資産 に対する支出 | 8 | 2 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | 0 |

| 配当金の支払 | 0.5 | 0.5 |

株価 個人的な購入価額

625円(2025.5.29)

時価総額3,315百万円(05/28)

配当利回り(会社予想)3.20%(05/28)

1株配当(会社予想)20.00円(2025/06)

PER(会社予想)—(–:–)

PBR(実績)(連)0.31倍(05/28)

EPS(会社予想)(連)-19.36(2025/06)

BPS(実績)(連)2,030.31

ROE(実績)(連)4.36%

自己資本比率(実績)(連)60.7%

直近5期の平均EPS:40円

進捗:-(赤字予想)

需要・顧客構造(▲20%):

自動車部品向けの売上比率が8割を占めており、国内中心の売上になっています。最終財の自動車販売は、景気変動に大きく左右され、業績の変動が大きそうです。足元、販売量の減少により、工場の稼働が低下し、業績が悪化しています。冷間鍛造は生産速度が速く、材料に無駄が少なく、製品強度を高め品質が安定しますが、大量生産に向いている製造方法です。一方、デメリットは固定費負担が大きく販売減の業績への影響は大きくなるようです。

競争環境(▲5%):

冷間鍛造で高い技術を持っているものの、競合する自動車部品メーカーも多く、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

自動車の細かい部品を製造しており、EVシフトによる部品点数に懸念を感じます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く財務が安定しています。配当方針を「①配当性向 30%程度と設定 ②1株当たりの中間配当金及び期末配当金の下限を 10 円と設定」としており、20円/年の配当が約束されているのは魅力的です。決算説明資料も分かりやすく、投資家を大切にする気持ちが伝わってきます。

ただ、時価総額30億円程度と小規模で出来高も少ないです。カタリストも欠けており、購入には消極的です。

個人的な目標株価

PER40×14倍=560

PBR2,030×0.7倍=1,421

プレミアム991×0.8×0.95×0.8×0.9=542

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント