藤倉コンポジットを500株購入するかどうかを検討すべく、ゴム製品の会社を調べており、フコクを知りました。

ゴム製品に属する企業は、横浜ゴム、TOYO TIRE、ブリヂストン、住友ゴム工業、藤倉コンポジット、フコク、櫻護謨、バンドー化学と一通り調べました。

ワイパーやブレーキなど自動車用ゴム製品大手。

四季報

独立系。

北米、アジアなど海外生産を増強中

沿革

1953年 工業用ゴム製品の製造及び販売を目的として本社:東京都中野区、工場:東京都荒川区に設立

1956年 ワイパーブレードラバー技術開発に成功、生産開始

1994年 株式上場

2011年 ベトナム国、インドネシア国に子会社設立

2014年 チェコ国、メキシコ国に子会社を設立

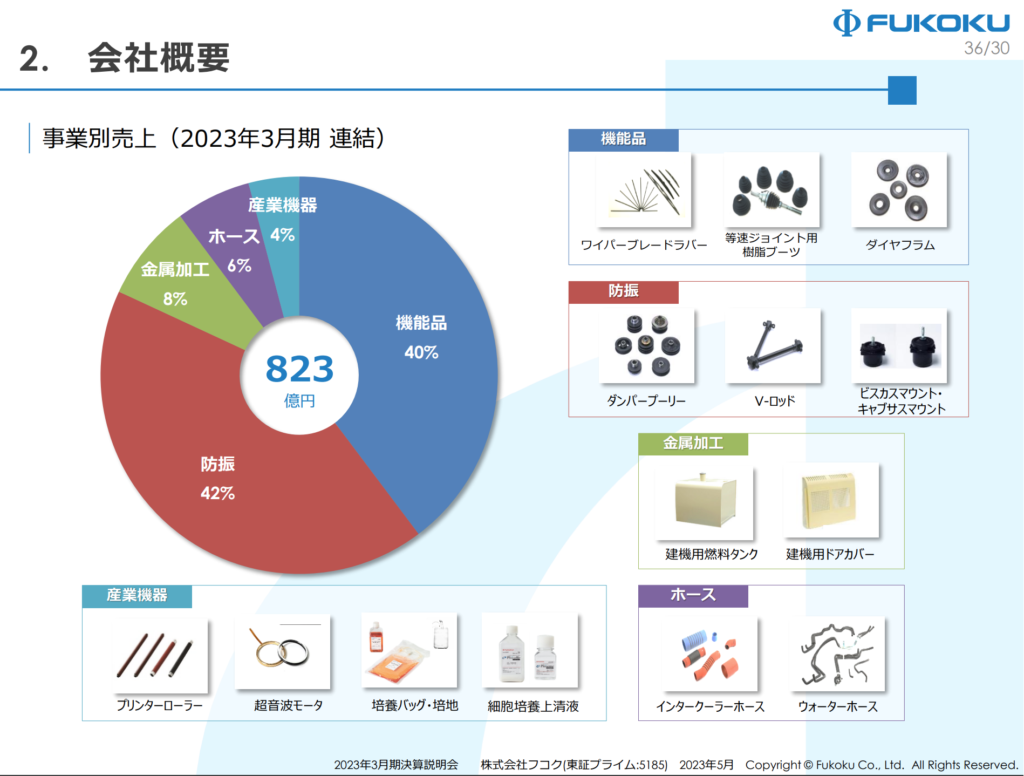

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 77,949 | 1,983 | 2,107 | -2,690 | -162.5 | 20 |

| 連20.3 | 74,839 | 878 | 979 | 309 | 18.7 | 20 |

| 連21.3 | 63,214 | 693 | 1,435 | 1,254 | 75.7 | 22 |

| 連22.3 | 71,504 | 1,749 | 2,522 | 2,084 | 127.2 | 49 |

| 連23.3 | 82,318 | 2,010 | 3,139 | 2,135 | 132.6 | 50 |

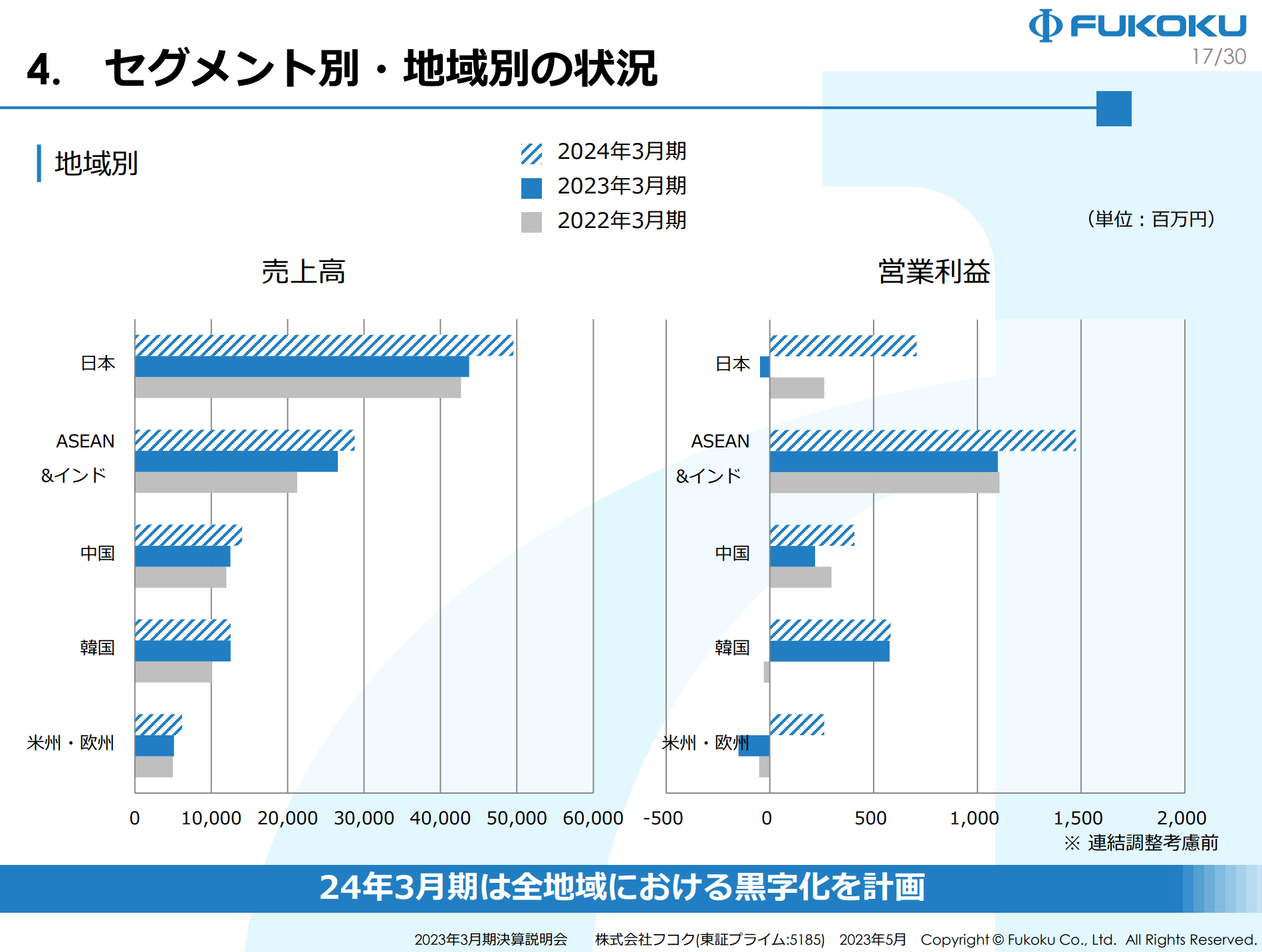

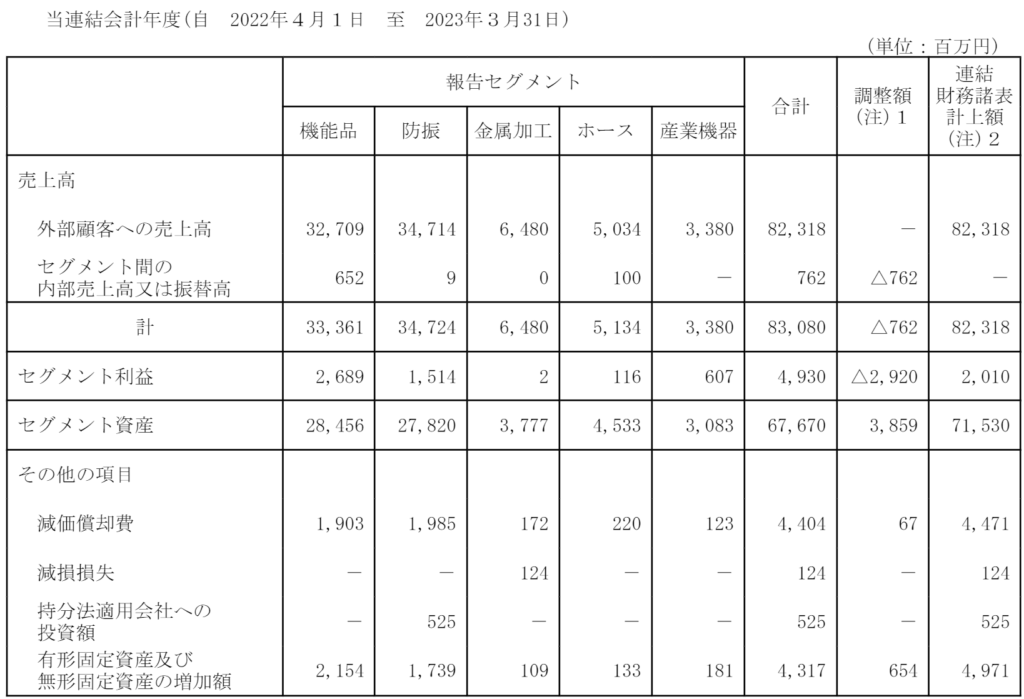

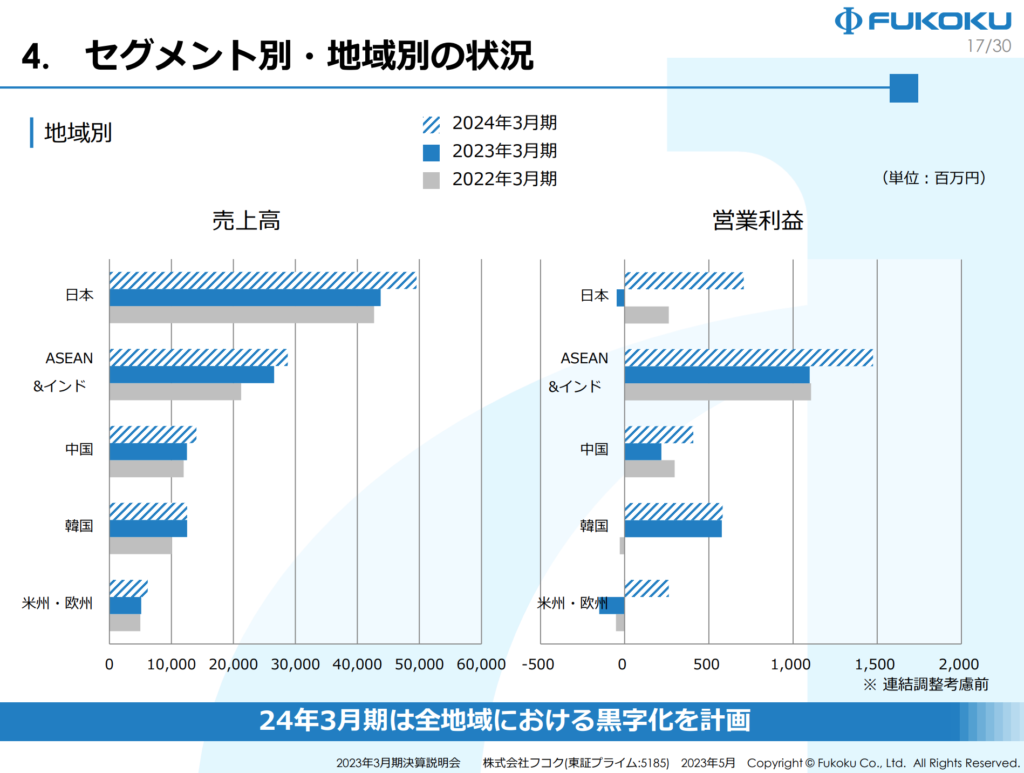

セグメント

財務諸表

資産

現金預金100億円(14%)

有形固定資産259億円(36%)

負債

有利子負債54億円(8%)

純資産

自己資本比率49.8%

配当性向38%

利益剰余金310億円(43%)

損益計算

売上高

営業利益率2.4%

経常利益率3.8%

当期純利益率2.6%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 44 | 45 |

| 固定資産 に対する支出 | 29 | 47 |

株価 個人的な購入価額

1,343円(2023.12.29)

時価総額23,649百万円(12/29)

配当利回り(会社予想)4.10%(12/29)

1株配当(会社予想)55.00(2024/03)

PER(会社予想)(連)7.46倍(12/29)

PBR(実績)(連)0.57倍(12/29)

EPS(会社予想)(連)180.01(2024/03)

BPS(実績)(連)2,360.68(2023/03)

直近5期の平均EPS:38円

進捗:36%(2Q)

需要・顧客構造(▲10%):

国内売上比率が5割程度で、利益額はASEAN&インドが多く、この地域の利益率が非常に良いです。ただ、自動車関係の売上比率が多く、業績が景気に大きく左右されそうです。

競争環境(▲10%):

ゴム製品の自動車分野を扱っている会社は、藤倉コンポジット、西川ゴム工業、朝日ラバー、ニチリン、フコク、ニッタ、櫻護謨、住友理工、バンドー化学、NOKなどがおり、競争環境は厳しそうです。

ビジネスモデルの有望性(+10%):

ASEAN&インドの地域を手掛けています。インドは成長率の伸びが著しく、業績の成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が高く、財務が盤石なのが魅力的です。ただ、カタリストに欠けているので、購入に消極的になっています。

個人的な目標株価

PER38×14倍=532

PBR2,361×0.7倍=1,653

プレミアム1,093×0.9×0.9×1.1×0.9=876

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント