最近、興味を持っている杭関連の銘柄を調べてみました。

建設基礎工事の大手。

四季報

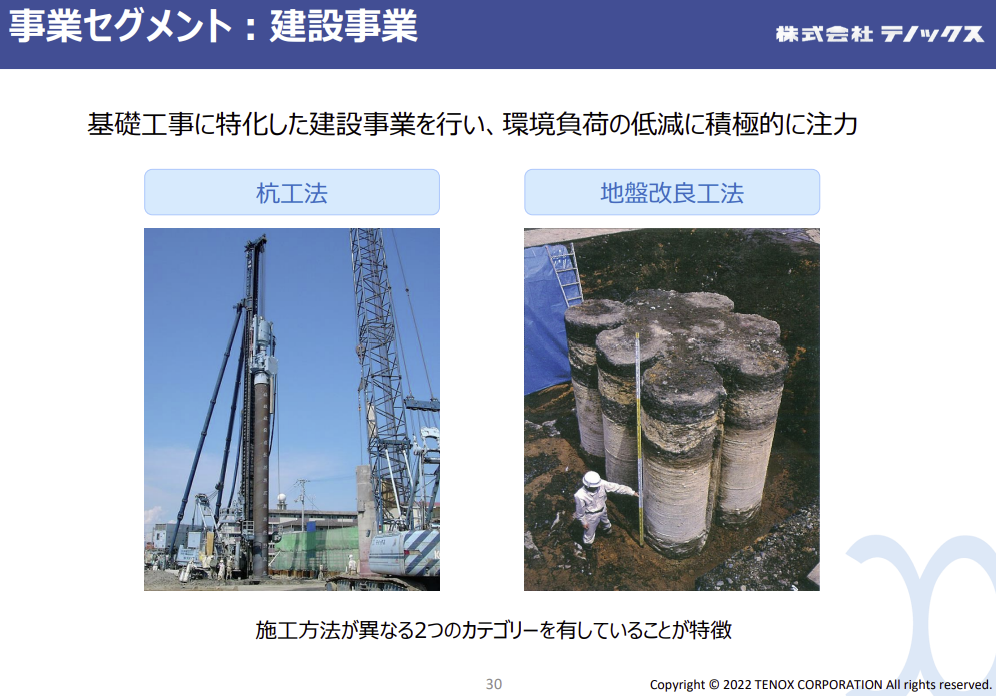

テノコラム工法等独自の3工法武器に、公共関連から民間建築関連を開拓

沿革

1970年 旭化成の代理店としてコンクリートバイルの販売、施工を開始

1984年 テノコラム工法、特許取得

1985年日本製鉄と共同研究開発のTN工法、建設大臣認定取得

1991年 株式上場

2020年 日本ヒュームと業務資本提携

2021年 日本コンクリート工業と業務資本提携

2022年 第三島物産を買収し子会社化

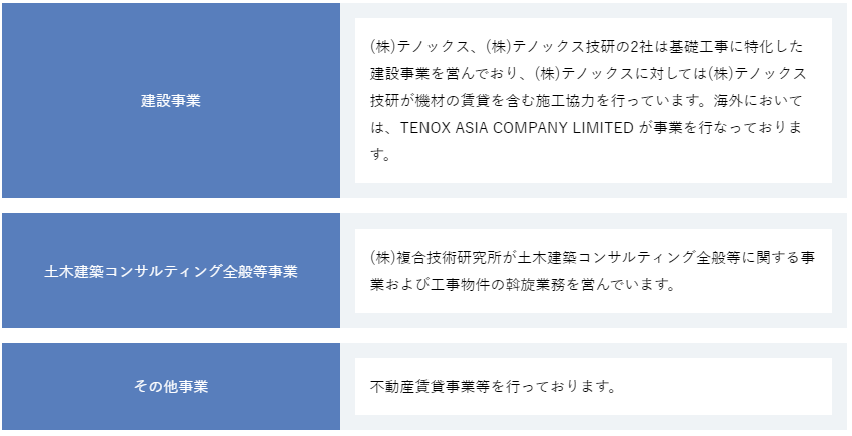

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 18,583 | 1,139 | 1,179 | 768 | 113.1 | 33 |

| 連21.3 | 15,906 | 308 | 331 | 173 | 25.5 | 25記 |

| 連22.3 | 14,817 | 466 | 516 | 357 | 53.4 | 25記 |

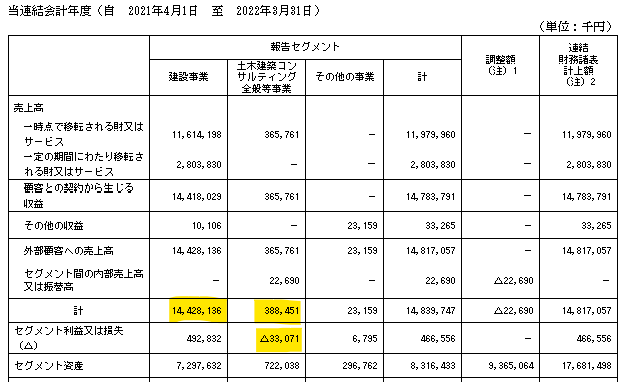

セグメント

財務諸表

資産

現金預金96億円(54%)

有形固定資産23億円(13%)

負債

有利子負債35百万円

純資産

自己資本比率67%

配当性向46.8%

利益剰余金84億円(47%)

損益計算

売上高

営業利益率3.1%

経常利益率3.5%

当期純利益率2.4%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 511 | 465 |

| 固定資産 に対する支出 | 436 | 187 |

自己株式の取得による支出(前期34百万円、当期165百万円)

株価 個人的な購入価額

862円(2022.11.14)

配当利回り(会社予想)2.90%(11/10)

1株配当(会社予想)25.00(2023/03)

PER(会社予想)(連)18.53倍(11/10)

PBR(実績)(連)0.48倍(11/10)

EPS(会社予想)(連)46.72(2023/03)

BPS(実績)(連)1,809.78(2022/03)

直近5期の平均EPS:71円

進捗:68%(2Q)

需要・顧客構造(+5%):

官公庁、民間向けが半々です。建築向けは景気に左右されそうですが、公共事業は景気に左右されず、安定した需要があり、業績は安定していそうです。

競争環境(+15%):

この業界はアジアパイル・三谷セキサン・日本コンクリート・トーヨーアサノ・旭コンクリート工業・日本コンクリート工業が競合で、寡占状態となっているので、市場環境は厳しくなく、安定した収益を稼げそうです。

20年に日本ヒューム、21年に日本コンクリート工業と業務資本提携しており、競争環境はより緩やかになっていると思います。

ビジネスモデルの有望性(▲20%):

内需ビジネスなので、人口減少による長期的な需要減少の影響を受けそうです。

株主優待(+%):

個人的な好み(+5%):

実質無借金経営で、現預金が資産比50%超とキャッシュリッチな企業です。財務・業績ともに優良ですが、カタリストにかけ、株価の大幅な上昇は期待で来なさそうです。

個人的な目標株価

PER71×14倍=994

PBR1,810×0.7倍=1,267

プレミアム1,131×1.05×1.15×0.8×1.05=1,047

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント