今年はカメムシが大量発生しており、厳しい寒さ・大雪になる可能性が高いようです。カメムシと冬の寒さの相関性は迷信かもしれませんが、大雪となり、スキー場のオープンも早くなって、雪質も良く、雪が多くクローズも遅くなり、スキー場が儲からないでしょうか?

スキー場を調べる中で、岐阜奥美濃めいほうスキー場、白馬八方尾根スキー場が気になりました。関西から高速バスで、温泉宿セットのプランがあったら行こうと思います。

日本駐車場開発の子会社。

四季報

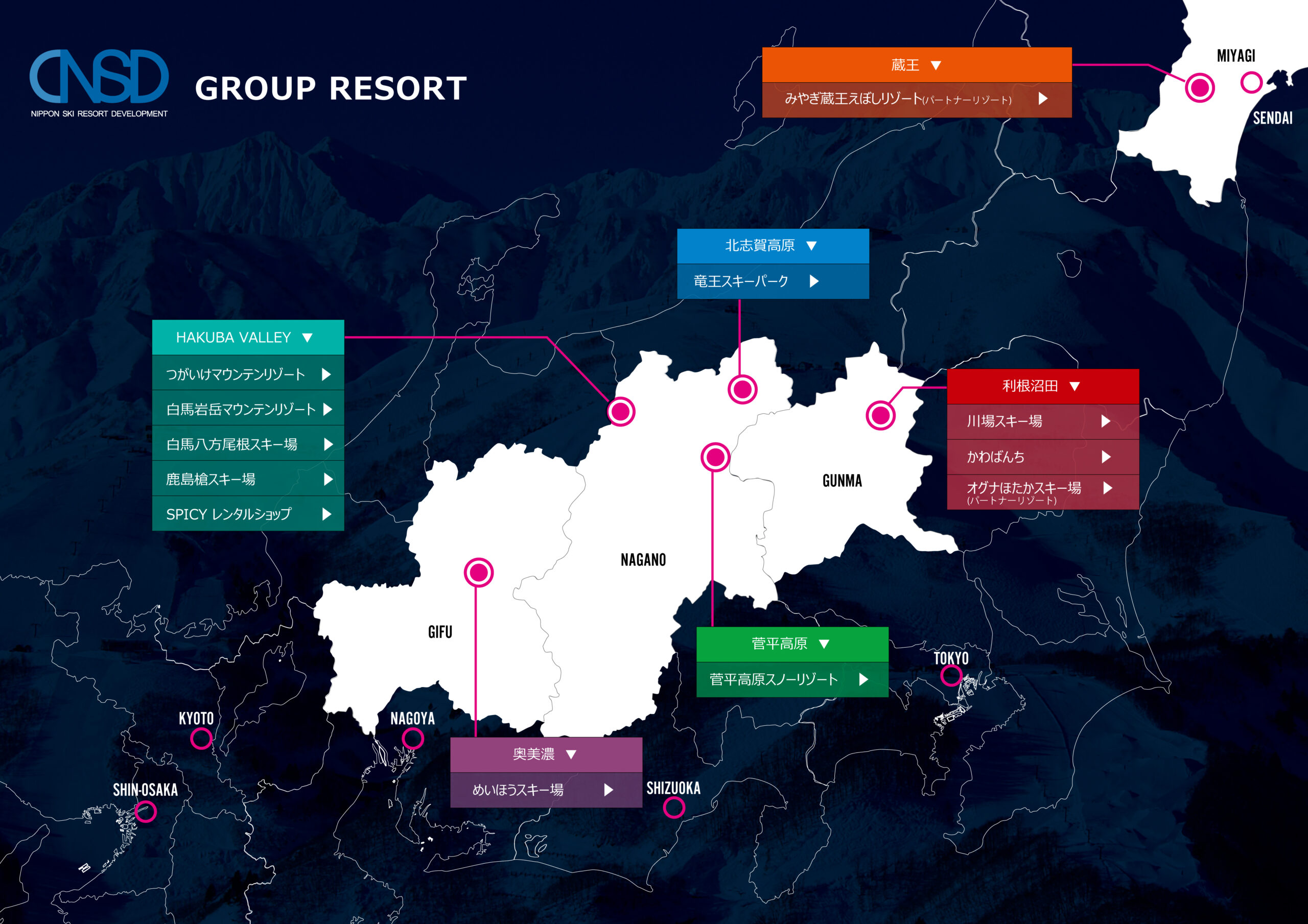

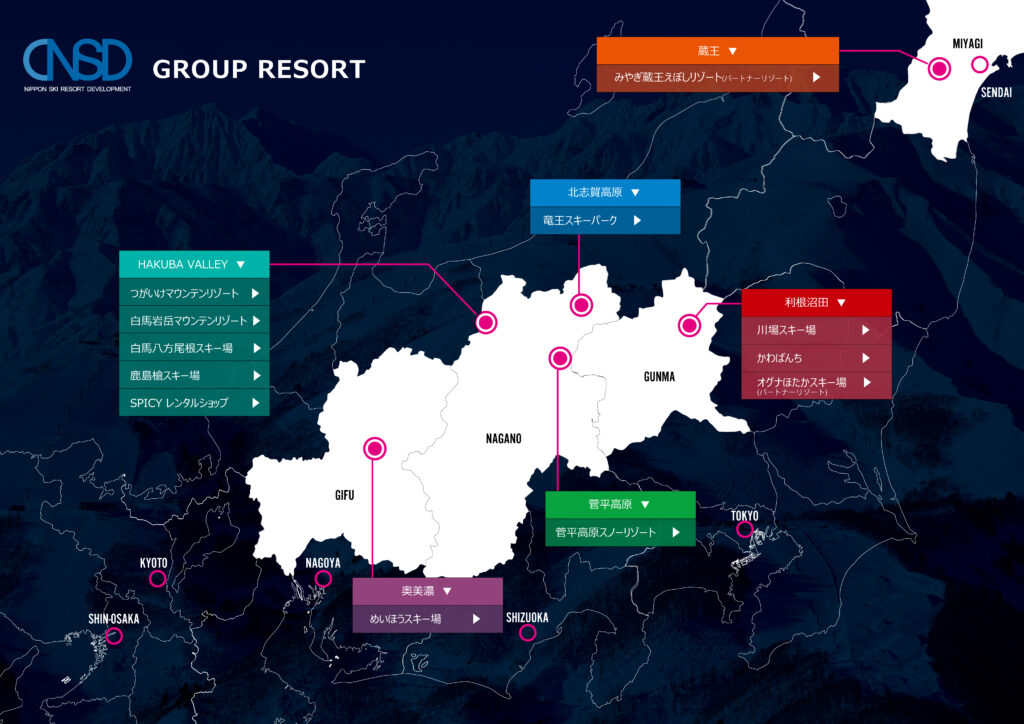

白馬八方尾根など国内有名スキー場を運営。

夏場の収入増に取り組む

沿革

2005年 スキー場の運営を事業目的として日本駐車場開発が設立

2006年 サンアルビナ鹿島槍スキー場の事業を取得し、スキー場運営を開始

2009年 竜王スキーパーク(長野)の事業を取得

2010年 川場スキー場(群馬)の事業を取得

2012年 白馬(長野)のスキー場の事業を取得

2014年 めいほうスキー場(岐阜奥美濃)の事業を取得

2015年 菅平高原スノーリゾート(長野)の事業を取得、株式上場

2017年 Geekoutを連結子会社とし、海外・国内の募集型企画旅行の催行・販売、海外旅行・国内旅行の手配及び他社の募集型企画旅行の代理販売を行う事業を取得

事業内容

スキー場運営を主たる事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.7 | 6,063 | 317 | 388 | 139 | 8.8 | 0 |

| 連21.7 | 4,546 | -428 | -267 | -480 | -31.2 | 7 |

| 連22.7 | 5,569 | 254 | 345 | 32 | 2.1 | 7 |

| 連23.7 | 6,898 | 1,036 | 1,077 | 952 | 62.8 | 7 |

財務諸表

資産

現金預金17億円(23%)

有形固定資産47億円(62%)

負債

有利子負債7億円(9%)

純資産

自己資本比率74%

配当性向11%

利益剰余金30億円(39%)

損益計算

売上高

営業利益率15.0%

経常利益率15.6%

当期純利益率13.8%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 604 | 605 |

| 固定資産 に対する支出 | 593 | 1,350 |

株価 個人的な購入価額

1,032円(2023.10.5)

時価総額16,515百万円(15:00)

配当利回り(会社予想)0.68%(15:00)

1株配当(会社予想)7.00(2024/07)

PER(会社予想)(連)15.65倍(15:00)

PBR(実績)(連)2.78倍(15:00)

EPS(会社予想)(連)65.93(2024/07)

BPS(実績)(連)370.96(2023/07)

直近5期の平均EPS:16円(コロナ禍期間除く直近6期42円)

需要・顧客構造(+5%):

観光業なので、個人所得、海外からの観光客数が業績に影響しそうです。一方、ウィンター需要は、気候に大きく左右されますが、ウィンターシーズン以外は比較的安定した収益が期待できそうです。

競争環境(+20%):

中部・関東の需要を取り込める好立地のスキー場を有しており、競争力が高そうです。長い歴史のあるスキー場を取得しており、日本スキー場開発のノウハウ注入や資金注入による施設改修・設備投資により、近隣のスキー場よりも魅力的な施設になり、競争力を高めることができると思います。

ビジネスモデルの有望性(+10%):

ウィンターシーズン以外の需要を開拓しており、着実にお客を増加させています。スキー場は高原地帯にあり、避暑地や夏キャンプ場としての利用をさらに増やせそうです。

株主優待(+5%):

100株単元で、優待割引チケットがもらえます。割引率はそこまで高くないので、優待利回りの観点で、魅力は少なさそうです

個人的な好み(+20%):

自己資本比率が高く、ネットキャッシュリッチです。グループリゾート拡大を目指しており、23年7月期時点16か所から26年7月25か所に増やす計画を持っています。潤沢な資金による買収、資金注入による競争力のある施設へのリニューアルが可能であり、成長性にも期待が持てます。

個人的な目標株価

PER42×14倍=588

PBR371×0.7倍=260

プレミアム424×1.05×1.2×1.1×1.05×1.2=740

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント