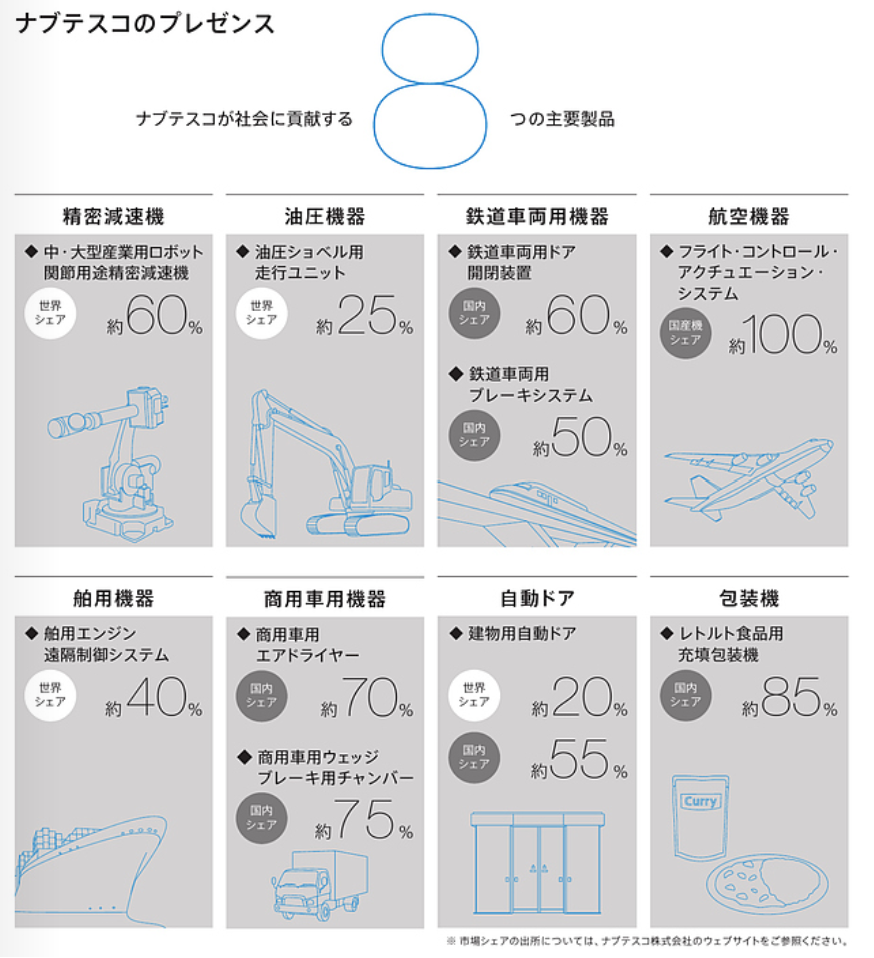

産業ロボット用精密減速機で世界シェア6割、自動ドア世界首位級。

四季報

鉄道用ブレーキも強い

沿革

ティーエスコーポレーション

1944年 帝人航空工業として帝人より分離独立

1955年 工作機械、産業機械事業を同社に移管

2002年 東レエンジニアリング、村田機械と合弁でティエムマシナリー設立

ナブコ

1925年 神戸製鋼所、発動機製造、東京瓦斯電気工業の3社の出資により、神戸に日本エヤーブレーキを設立、鉄道車両用エアブレーキ装置の製造を開始

1963年 船舶用制御装置の製造を開始

1999年 乗用車用オイルブレーキ事業をボッシュブレーキシステムに譲渡

2003年 ティーエスコーポレーションとナブコが統合

2011年 スイスのKABA社より自動ドア部門を買収

2017年 OVALO Gmbhの出資持分を取得し、子会社化

事業内容

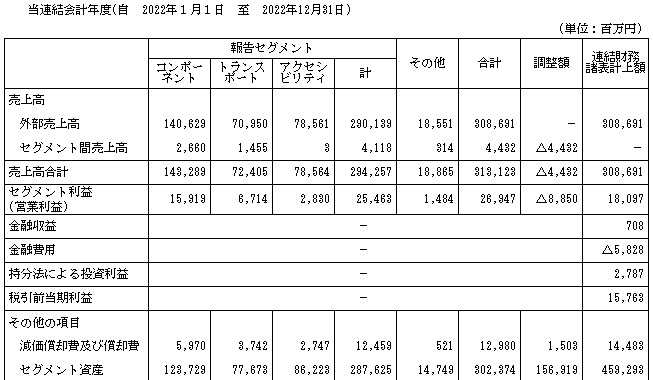

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇18.12 | 294,626 | 21,889 | 29,962 | 21,029 | 169.7 | 73 |

| ◇19.12 | 289,808 | 25,320 | 27,979 | 17,931 | 144.5 | 73 |

| ◇20.12 | 279,358 | 28,533 | 33,718 | 20,505 | 165.2 | 75 |

| ◇21.12 | 299,802 | 30,017 | 101,966 | 64,818 | 534.7 | 77 |

| ◇22.12 | 308,691 | 18,097 | 15,763 | 9,464 | 78.9 | 78 |

セグメント

| 事業区分 | 主な事業内容 |

| コンポーネント ソリューション事業 | 産業用ロボット部品、建設機械用機器等及びこれらの部品の設計、製造、販売、保守、修理 |

| トランスポート ソリューション事業 | 鉄道車両用ブレーキ装置・自動扉装置、航空機部品、自動車用ブレーキ装置・駆動制御装置、舶用制御装置等及びこれらの部品の設計、製造、販売、保守、修理 |

| アクセシビリティ ソリューション事業 | 建物及び一般産業用自動扉装置、プラットホーム安全設備等及びこれらの部品の設計、製造、販売、据付、保守、修理 |

財務諸表

資産

現金預金1,244億円(27%)

有形固定資産961億円(21%)

のれん179億円(4%)

負債

有利子負債314億円(7%)

純資産

自己資本比率54%

配当性向99%

利益剰余金2,157億円(47%)

損益計算

売上高

営業利益率5.9%

当期純利益率3.7

前期に持分法適用会社であったハーモニック・ドライブ・システムの株を売却しています。前期は持分法適用除外に伴う評価益1,251億円を計上しています。

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 13,266 | 14,483 |

| 固定資産 に対する支出 | 9,299 | 11,368 |

前期投資有価証券の売却による収入790億円

当期投資有価証券の売却による収入477億円

株価 個人的な購入価額

2,672円(2023.10.6)

時価総額323,483百万円(15:00)

配当利回り(会社予想)2.99%(15:00)

1株配当(会社予想)80.00(2023/12)

PER(会社予想)(連)18.02倍(15:00)

PBR(実績)(連)1.23倍(15:00)

EPS(会社予想)(連)148.29(2023/12)

BPS(実績)(連)2,165.65(2022/12)

直近5期の平均EPS:218円

進捗:53%(2Q)

需要・顧客構造(▲10%):

海外比率が46%で、国内比率が高いです。もっと海外比率が高いと思っていました。

鉄道・商用車向けは、短期的な景気変動に左右されず、中長期的な設備投資サイクルの変動を受け、業績は安定していそうです。一方、産業ロボット・工作機械は景気変動の影響をもろに受け、業績が大きく左右されそうです。

コンポーネントソリューションは、

産業用ロボット:ファナック・安川電機・川崎重工・KUKA Roboter(独)・ABB(スウェーデン)

工作機械:ヤマザキマザック・オークマ・DMG森精機

油圧機器(走行ユニット):コマツ・住友建機・コベルコ建機・Sany (中) 、 XCMG (中) 、Liu Gong (中)

トランスポートソリューションは、

鉄道車両用機器:JR各社、民鉄各社、日立製作所、川崎重工業、中国高速鉄道・都市交通向け

航空機器:Boeing (米)、 川崎重工業、三菱重工業、 IHI、防衛省、エアライン各社

トランスポートソリューションは、

商用車用機器:いすゞ自動車、日野自動車、三菱ふそうトラック・バス、UDトラックス

舶用機器:川崎重工業、(株)ジャパンエンジンコーポレーション、 (株)マキタ、日立造船等

競争環境(+20%):

研究開発活動に109億円支出しており、売上比でみても大きいです。技術力による参入障壁が高そうです。また、ニッチ領域でシェアが高く、価格競争に巻き込まれる可能性が低く、競争力は高そうです。

ビジネスモデルの有望性(+20%):

工場の自動化・効率化は世界中で進んでおり、FAに不可欠な減速機の技術のあるナブテスコの事業領域は拡大していくと思います。

株主優待(+%):なし

個人的な好み(▲40%):

IRやESG、グローバル採用など、非常に頑張っている気がします。ただ、前期にハーモニックの株式を売却し、巨額の特別利益があったので、直近5期の利益がかさ上げされているので、40%の割引をしておこうと思います。

個人的な目標株価

PER218×14倍=3,052

PBR2,166×0.7倍=1,516

プレミアム2,284×0.9×1.2×1.2×0.6=1,776

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント