ダイセキ環境ソリューションの親会社です。事業が似通っているので、親子上場を辞めた方が、効率的な気がします

産廃処理大手。

四季報

廃液・廃油の中間処理・リサイクルが柱。

子会社で土壌汚染調査・浄化処理なども

沿革

1958年 石油製品の製造・販売を目的として、大同石油化学工業を設立

1971年 産業廃棄物中間処理業に本格参入

1980年 兵庫県尼崎市に産業廃棄物収集の貯蔵基地を建設

1998年 環境分析事業に本格参入

1999年 株式上場

2004年 子会社のダイセキ環境ソリューションが株式上場

事業内容

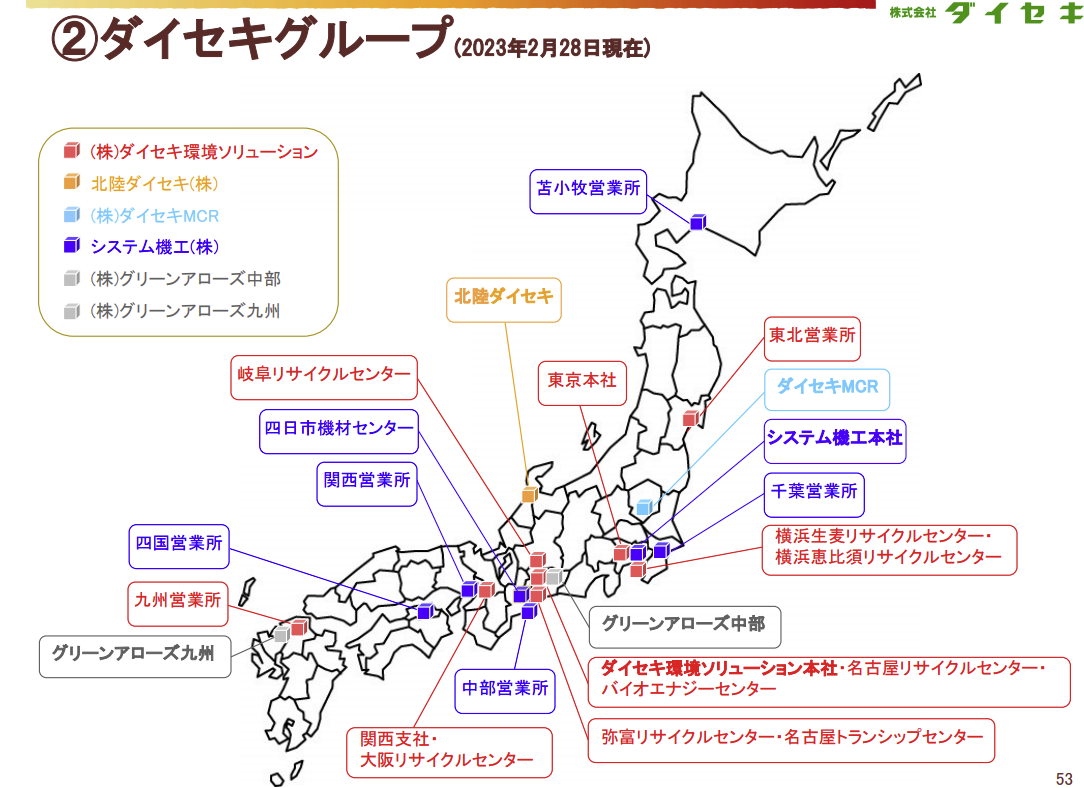

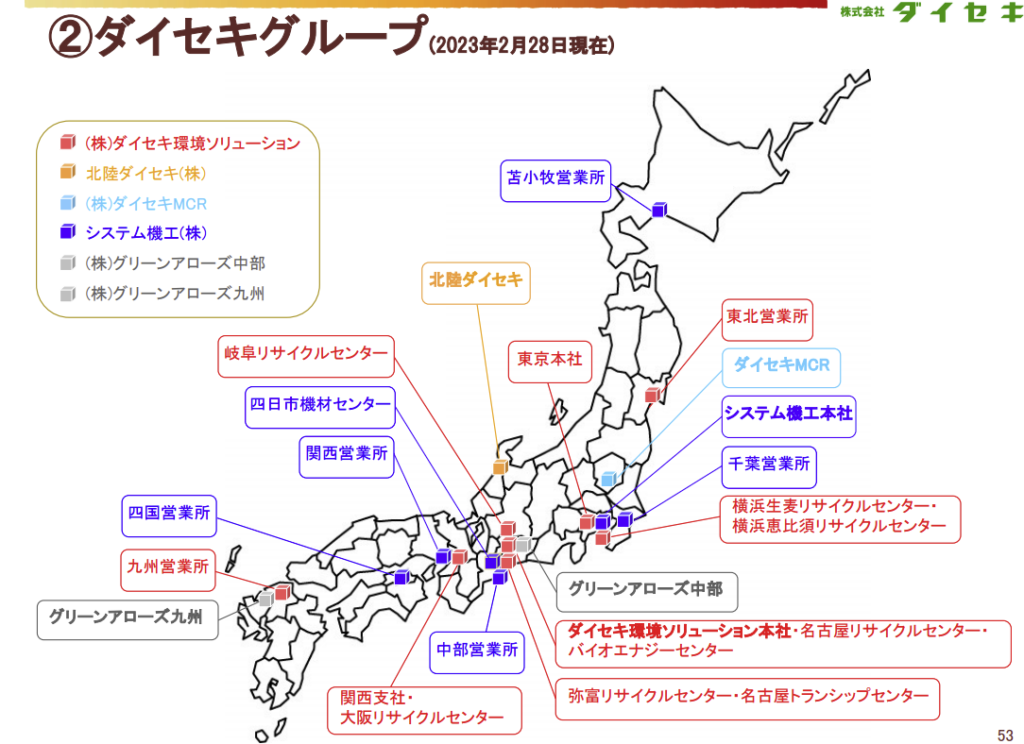

当社(株式会社ダイセキ)及び連結子会社6社(北陸ダイセキ株式会社、株式会社ダイセキ環境ソリューション、株式会社ダイセキMCR、システム機工株式会社、株式会社グリーンアローズ中部及び株式会社グリーンアローズ九州)で構成

産業廃棄物の収集運搬・中間処理、土壌汚染調査・処理、使用済バッテリーの収集運搬・再生利用、鉛の精錬及び非鉄金属原料の販売、タンク洗浄及びタンクに付帯する工事、VOCガスの回収作業、スラッジ減量化作業、COW洗浄機器販売、石油化学製品・商品の製造販売を主な事業の内容

事業拠点

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.2* | 51,313 | 9,107 | 9,199 | 6,110 | 119.1 | 38.3 |

| 連20.2* | 54,088 | 10,865 | 11,025 | 7,044 | 137.2 | 46.7 |

| 連21.2* | 51,530 | 10,242 | 10,451 | 6,521 | 127.0 | 46.7 |

| 連22.2* | 56,867 | 12,940 | 13,118 | 8,376 | 164.0 | 55.3 |

| 連23.2 | 58,572 | 12,711 | 13,060 | 8,666 | 174.2 | 60 |

財務諸表

資産

現金預金278億円(28%)

有形固定資産451億円(45%)

投資有価証券91億円(9%)

長期預金25億円(2%)

負債

有利子負債33億円(3%)

純資産

自己資本比率76%

配当性向34%

利益剰余金697億円(70%)

損益計算

売上高

営業利益率21.7%

経常利益率22.3%

当期純利益率14.8%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,384 | 2,390 |

| 固定資産 に対する支出 | 3,356 | 6,169 |

株価 個人的な購入価額

3,985円(2023.6.23)

時価総額203,235百万円(06/23)

配当利回り(会社予想)1.51%(06/23)

1株配当(会社予想)60.00(2024/02)

PER(会社予想)(連)23.43倍(06/23)

PBR(実績)(連)2.57倍(06/23)

EPS(会社予想)(連)170.11(2024/02)

BPS(実績)(連)1,549.15(2023/02)

直近5期の平均EPS:144円

進捗:―

需要・顧客構造(+5%):

廃液・廃油の中間処理・リサイクル事業であり、経済活動に事業が大きく左右されそうです

競争環境(+5%):

固定費比率が高く、利益率も高水準で推移しており、競争力は高そうです

ビジネスモデルの有望性(+5%):

産業廃棄物処理市場は、中小・零細企業の乱立する業界から、各種環境規制の強化と環境に関する社会的関心の高まりにより、適正で、なおかつリサイクル処理を主体とした企業に処理委託が集約化されていく動きになりつつあります。ダイセキは「環境」「リサイクル」をキーワードにM&A戦略も積極的に展開しており、成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

ネットキャッシュが厚く、財務が抜群に良いです。これだけキャッシュを有しているのであれば、子会社のダイセキ環境ソリューションの全株式を取得し、TOBした方が、グループの効率性が高まる気がします。

個人的な目標株価

PER144×14倍=2,016

PBR1,549×0.7倍=1,084

プレミアム1,550×1.05×1.05×1.05×1.05=1,884

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント