株仲間が購入を検討していた銘柄です。DX系の銘柄はあまり、分析しておらず、適切な株価算定が分かりませんが、調べてみました!

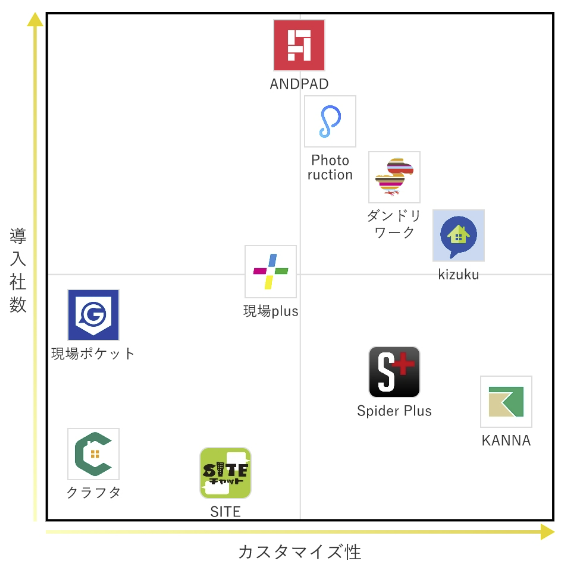

建築図面・現場施工の管理アプリ「SPIDERPLUS」を開発販売。

四季報

建設業者が主要顧客

沿革

1997年 埼玉県戸田市にて個人事業として創業

2002年 アーマセル社製品の日本認定工事店に登録、「アーマフレクッス」を使用した熱絶縁工事の施工開始

2010年 積算システム「SPIDER」を開発・販売

2011年 建築図面・現場管理アプリ「SPIDERPLUS」をリリース

2021年 株式上場、建設関連の教育機関にSPIDERPLUSアカデミックプランを提供開始

2022年 エンジニアリング事業をArmacell Japanに事業譲渡

事業内容

建設業を主な対象とした建築図面・現場管理アプリ「SPIDERPLUS」の開発・販売

エンジニアリング事業は、2022年1月に事業譲渡し、131百万円の事業譲渡益を計上

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単19.12* | 1,286 | 64 | 59 | 63 | 2.2 | 0 |

| 単20.12 | 1,973 | 112 | 106 | 103 | 3.6 | 0 |

| 単21.12 | 2,206 | -433 | -503 | -511 | -16.0 | 0 |

財務諸表

資産

現金預金42億円(77%)

無形固定資産4億円(7%)

敷金及び保証金3億円(5%)

負債

有利子負債2億円(3%)

純資産

自己資本比率85%

配当性向―

利益剰余金▲3億円(▲6%)

損益計算

売上高

営業利益率▲22%

経常利益率▲26%

当期純利益率▲26%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 19 | 24 |

| 固定資産 に対する支出 | 31 | 361 |

株式の発行による収入44億円

新株予約権の行使による〃0.6億円

自己株式の売却による収入2億円

株式の発行により、財務活動によるCFで48億調達し、キャッシュが前期5億円から42億円に急増しています。

株価 個人的な購入価額

636円(2022.12.23)

配当利回り(会社予想)0.00%(12/23)

1株配当(会社予想)0.00(2022/12)

PER(会社予想)—(–:–)

PBR(実績)(単)5.32倍(12/23)

EPS(会社予想)(単)-32.49(2022/12)

BPS(実績)(単)119.62(—-/–)

直近5期の平均EPS:▲46円

直近5期のうち、3期が最終赤字です

進捗:-

需要・顧客構造(+10%):

契約社数1,400社超、契約ユーザー約56,000人、1年以上利用のユーザーの42.7%が1か月で20時間以上の時短を実現。

また、長期的な建設投資額の見通しは、右肩上がりで、DXを加速させる政策を進めています。

民間設備投資は景気に左右されますが、公共事業の需要は安定してあるので、安定した収益を維持できそうです。

競争環境(▲10%):

大成建設・西松建設・コベルコなど建設業界を代表する企業とDXを進めています。しかし、競合他社も多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+40%):

足元業績は赤字ですが、契約企業数、ID、ARPUが増加しており、成長が期待できます。

株主優待(+%):なし

個人的な好み(▲10%):

業績は苦戦していますが、自己資本比率が高く、現金預金も厚いので、財務状況は良好です。創業者である伊藤氏が56%の株を有しており、事業においても重要な役割を果たしており、個人に過大に依存している気がします。

個人的な目標株価

PER-

PBR119×0.7%=83

プレミアム42×1.1×0.9×1.4×0.9=52

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント