最近、地図や測量に興味があるので、業界第2位アジア航測を調べてみました!

航空測量3位。

四季報

GIS(地理情報システム)等の情報システムとコンサルが柱。

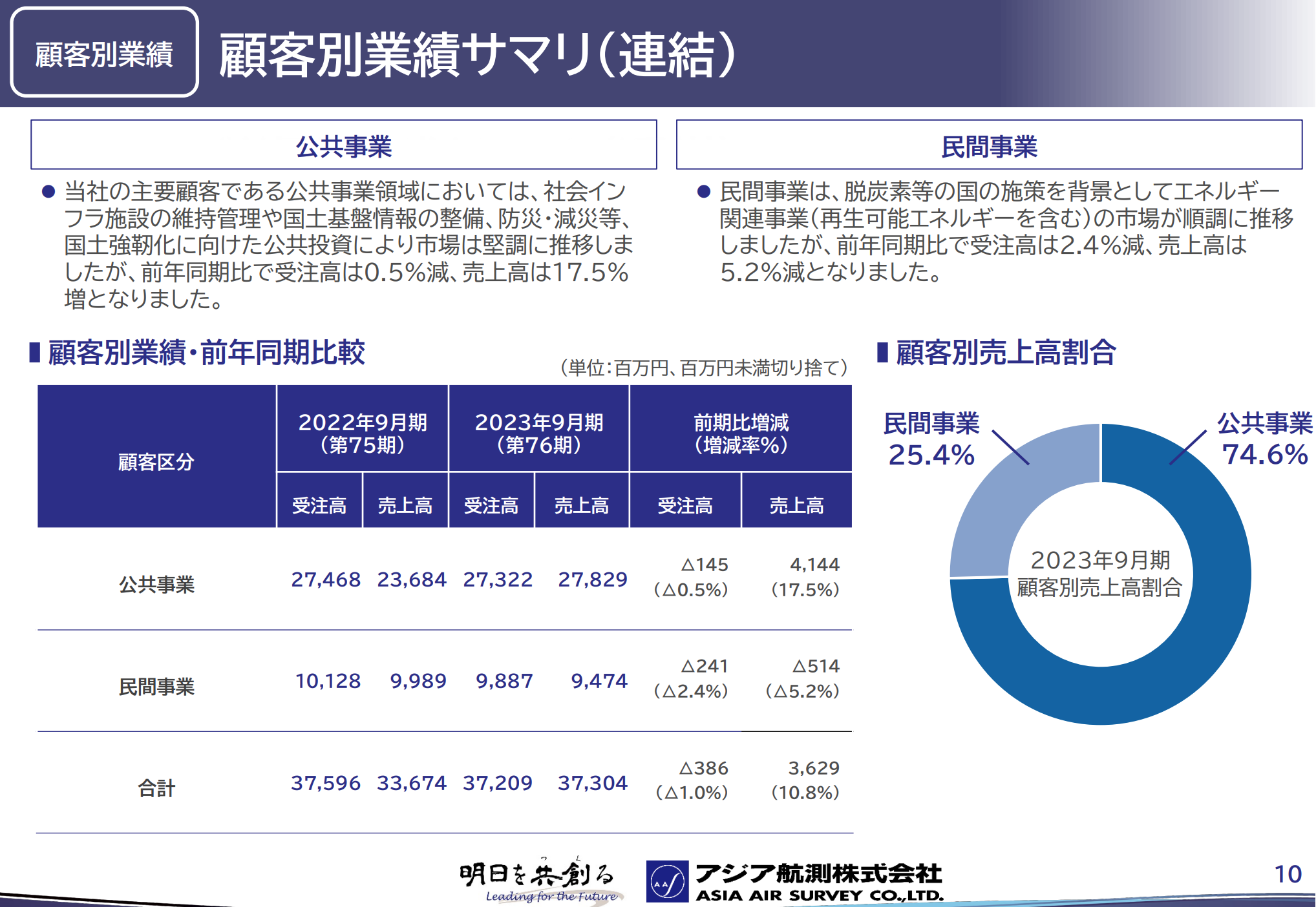

官公庁向けが過半

沿革

1854年 東京都港区に設立

1964年 株式上場

2009年 日本国土開発と業務提携契約書を締結

2020年 東京都東村山市、ENEOSと共同で東村山タウンマネジメントを設立

2021年 三菱電機はじめ衛星データを取り扱う6社共同で衛星データサービス企画を設立

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.9 | 30,120 | 2,073 | 2,284 | 1,754 | 97.6 | 24特 |

| 連21.9 | 32,506 | 2,338 | 2,563 | 1,729 | 95.8 | 25 |

| 連22.9 | 33,674 | 2,465 | 2,744 | 1,727 | 95.5 | 28 |

財務諸表

資産

現金預金81億円(24%)

有形固定資産39億円(12%)

無形固定資産22億円(6%)

投資有価証券50億円(15%)

負債

有利子負債24億円(7%)

純資産

自己資本比率58.7%

配当性向30%

利益剰余金135億円(40%)

損益計算

売上高

営業利益率7.4%

経常利益率8.0%

当期純利益率5.0%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 14 | 16 |

| 固定資産 に対する支出 | 17 | 19 |

株価 個人的な購入価額

891円(2023.11.23)

時価総額16,585百万円(11/22)

配当利回り(会社予想)4.15%(11/22)

1株配当(会社予想)37.00(2024/09)

PER(会社予想)(連)8.57倍(11/22)

PBR(実績)(連)0.81倍(11/22)

EPS(会社予想)(連)103.93(2024/09)

BPS(実績)(連)1,093.81(2023/09)

直近5期の平均EPS:90円

需要・顧客構造(+10%):

官公庁向けの売上比率が高く、景気に左右されず、安定した業績を維持できそうです。また、国土強靭化計画など現在の政策運営の体制では、大幅な受注の減少は無さそうです。

競争環境(+10%):

公共機関向けに事業を行っており、信頼性の観点から、他社が新規参入してくるハードルは高く、競争環境は厳しくなさそうです。ただ、空間・地理情報システムは、パスコ、国際航業、アジア航測、アイサンテクノロジー、ドーンがおり、寡占状態とは言えなさそうです。

ビジネスモデルの有望性(▲10%):

公共事業向けの規模が大半を占めており、老朽化した公共インフラの更新によって、需要が増加しそうです。しかし、人口減少により内需は縮小傾向していく傾向になるので、大幅な伸びを期待できません。

株主優待(+%):なし

個人的な好み(▲30%):

自己資本比率が高く、現金保有比率が高い所、直近10期に赤字期がなく利益率が高い所が魅力的です。しかし、カタリストが少なく、大幅に上昇しそうにないので、積極的には購入したくありません。

個人的な目標株価

PER90×14倍=1,260

PBR1,094×0.7倍=766

プレミアム1,013×1.1×1.1×0.9×0.7=772

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント