トライアルでの買い物が好きです。郊外に立地し、大型スーパーで歩道も広く、他のお客さんとすれ違うスペースも広く、鮮度の良い海鮮類も多いです。

カートに設置してあるレジ装置で買い物しながら、商品をスキャンするのも斬新で良いと思います。イオンもレジゴーを導入し、目新しさは無くなりましたが、西友をTOBして規模を拡大、株主優待の新設など株価上昇誘因も多分にあると思います。

夏の参議院選挙次第では、消費減税が実行され、業績を大きく増やせる可能性もあり調べました。

株価・指数

2,129円(2025.6.20)

時価総額260,533百万円(06/20)

配当利回り(会社予想)0.75%(06/20)

1株配当(会社予想)16.00円(2025/06)

PER(会社予想)(連)24.99倍(06/20)

PBR(実績)(連)2.12倍(06/20)

EPS(会社予想)(連)85.20(2025/06)

BPS(実績)(連)1,003.21

ROE(実績)(連)12.60%

自己資本比率(実績)(連)40.8%

トライアルは2024年3月21日に新規上場し、初値は2,215円でした。株価は3,500円程度まで上昇していましたが、ここ数ヶ月低迷しています。株主優待はありません。

財務諸表2024年6月末 単位:億円(%:資産/売上に対する比率)

資産

現金預金919(32%)

有形固定資産1,137(40%)

負債

有利子負債161(6%)

純資産

自己資本比率40.8

配当性向13.7%

利益剰余金720(25%)

損益計算

売上高

営業利益率2.7%

経常利益率2.8%

当期純利益率1.6%

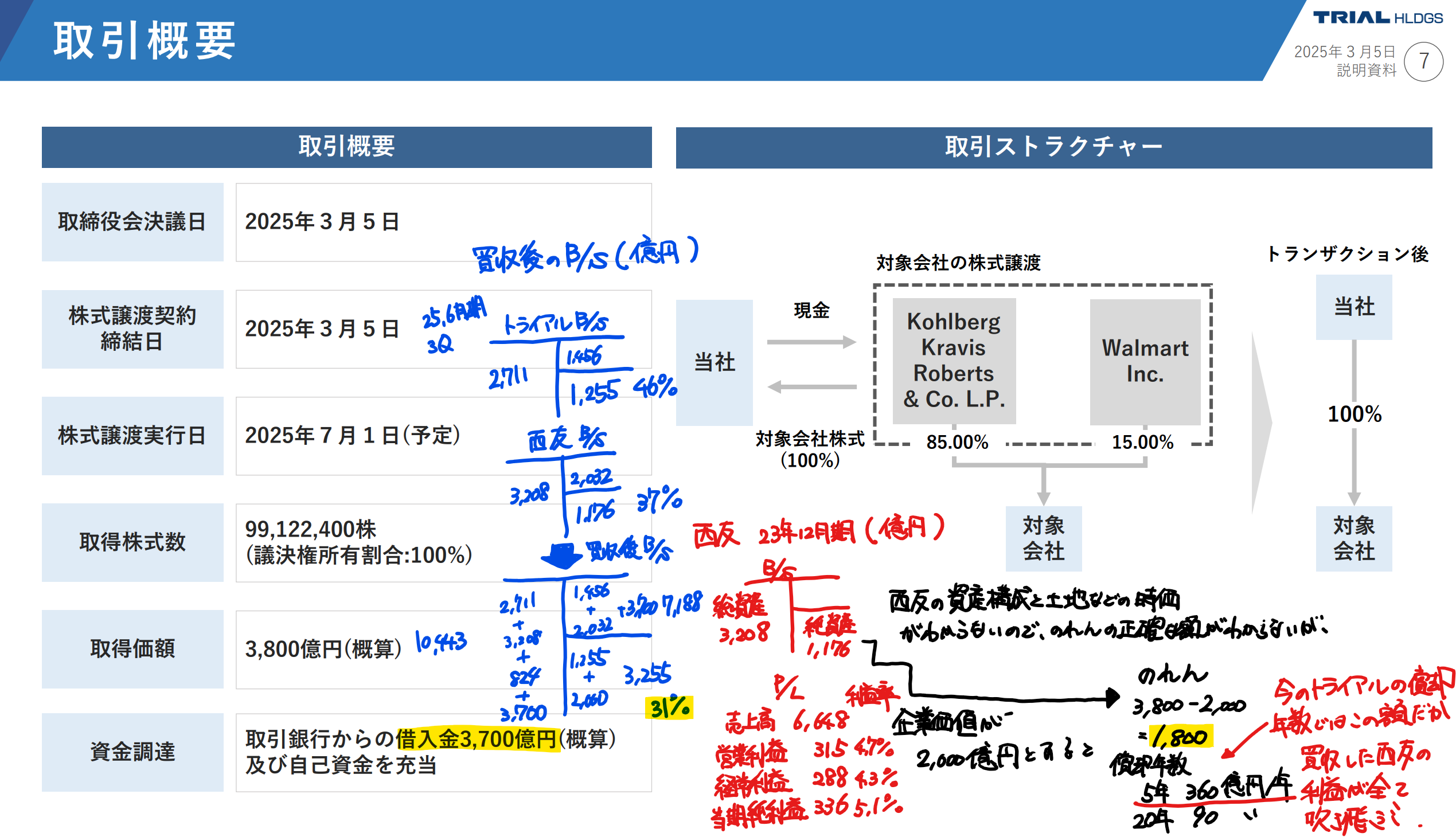

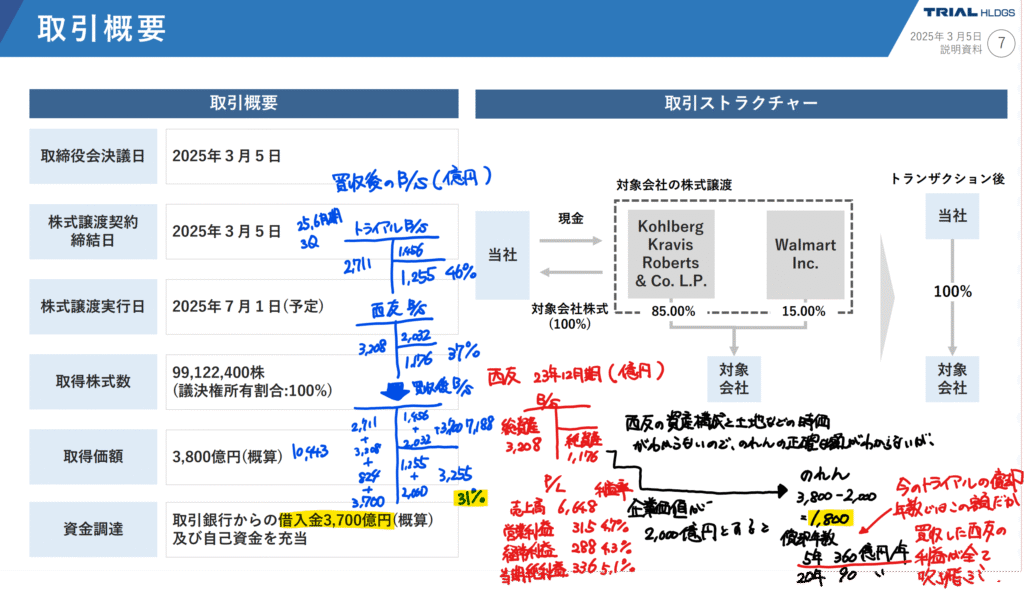

西友をTOB

2025年3月5日にトライアルがTOBを公表しました。

西友は非上場で正確な財務諸表が分かりません。のれんは西友の土地などの時価評価によって変わってきます。東洋経済の記事によると、西友の価値は2,000億円だとありました。

参照)東洋経済 西友を「トライアルが買収」何がそんなに凄いのか

のれんの額は、1,800億円となり、今のトライアルの会計基準では360億円/年ののれん償却額になります。西友の利益を全て吐き出しても足りません。最長の20年の償却に変更したとしても90億円/年なのでインパクトが大きいです。

自己資本比率は25年6月期(3Q)で約45%でしたが、買収による借入金増により、31%程度まで低下すると予想しています。

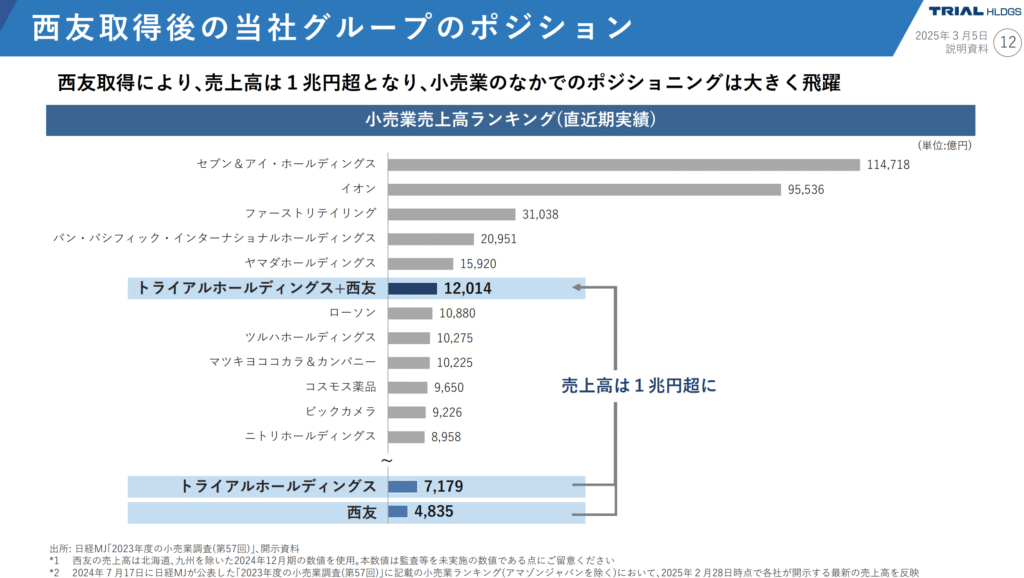

西友とトライアルHDの統合により、小売業売上高ランキングで6位に躍り出ることになります。

感想

トライアルと西友は店舗の地域が重複しておらず、統合によるシナジー効果は期待できませんが、トライアルのシステムを西友に導入することで、業績向上の効果はあると思います。

しかし、西友は都市型店舗であり、導入スペースがない所も多いと思います。また、西友の店舗は改装が必要なので、設備投資コストも過大にかかりそうです。

先行きは厳しいと思いますが、業界最大手のイオンが株主優待により株価を大きく上げており、PBRが3.7倍となっています。トライアルも優待政策によって上昇する可能性もあるので、先行して100株購入しても良さそうです。

コメント