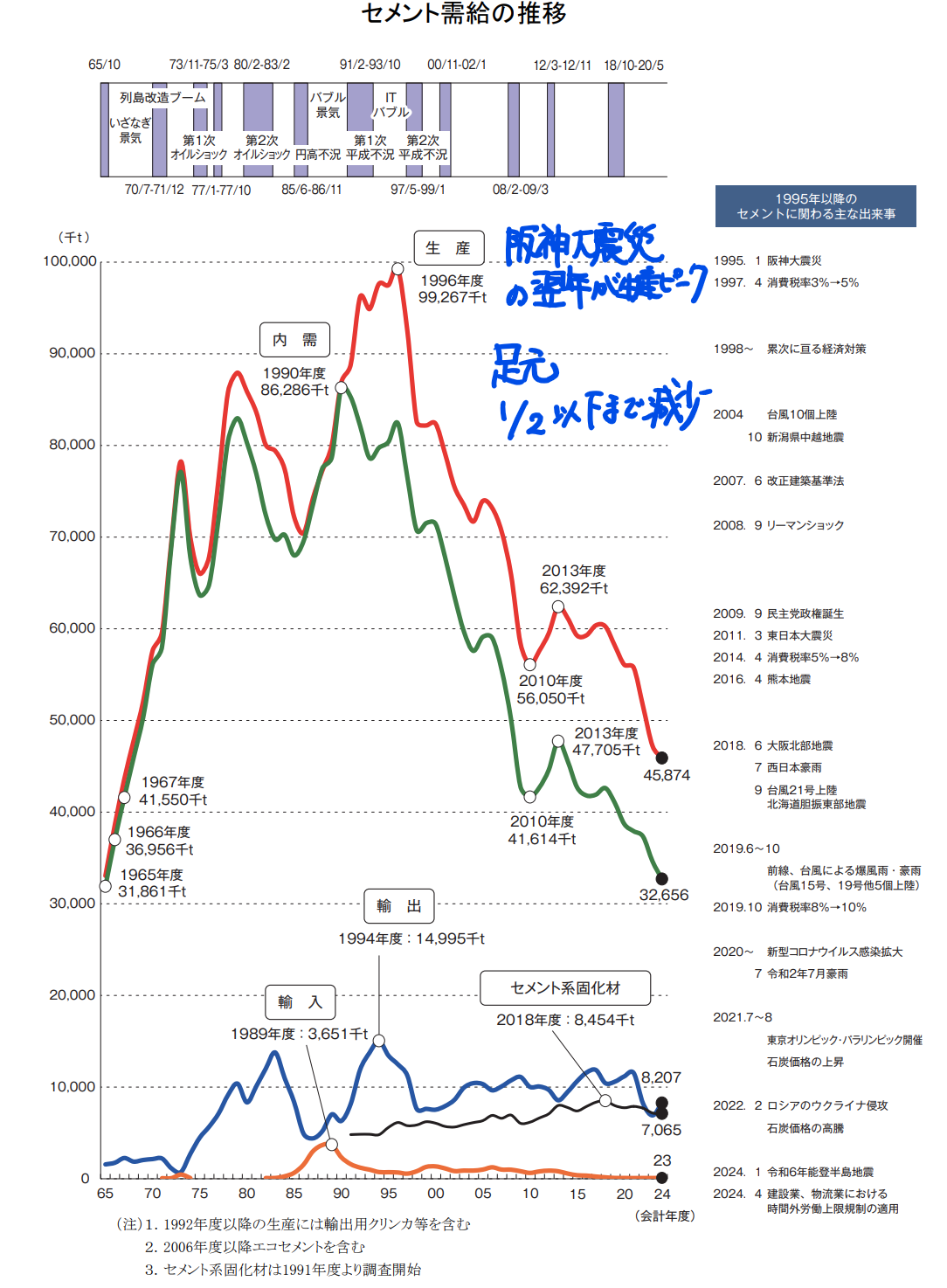

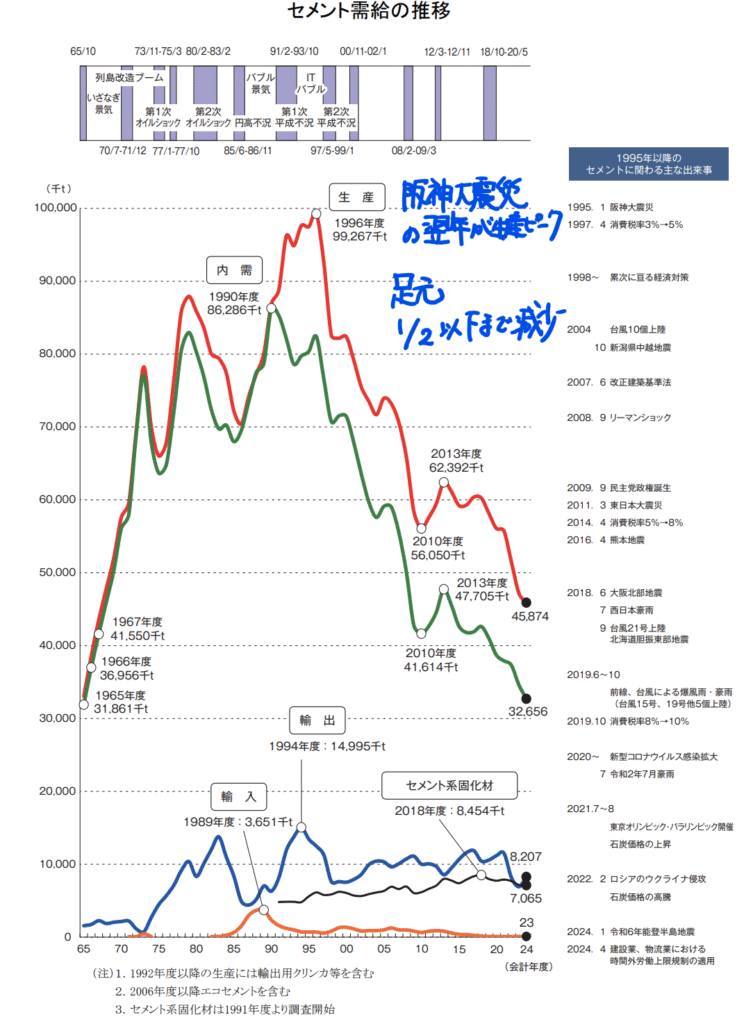

日本のセメントの生産量が一番多かった時期をご存じですか?

1996年、阪神淡路大震災の翌年がピークでした。その後、右肩下がりの生産量を推移し、足元の生産量はピーク時の1/2まで減少しています。国内の人口は減少しており、需要環境は厳しそうです。しかし、セメント業界は太平洋セメント・住友大阪セメント・宇部三菱セメントの3グループに集約し、市場環境はそこまで悪くなさそうです。

太平洋セメントも数年前の中国事業撤退の特別損失を除けば、直近の決算は好調なので調べてみました。

セメント首位。

米国、アジア展開。

骨材、建材等多角化。

石炭灰、汚泥、産廃等の再利用も収益源四季報

沿革

1881年 セメント製造会社設立(小野田セメントの創立)

1949年 株式上場

1972年 明星セメントの全株式取得

1998年 秩父小野田と日本セメントが合併し、太平洋セメント発足

2016年 デイ・シイを株式交換により完全子会社化

2023年 デンカのセメント販売事業を譲受

事業内容

セメント事業、資源事業、環境事業、建材・建築土木事業、その他に不動産、エンジニアリング、情報処理、金融、運輸・倉庫、化学製品、スポーツ、電力供給等の事業を営み、また、新規事業も積極的に展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 863,903 | 63,610 | 65,744 | 46,800 | 387.8 | 60 |

| 連22.3 | 708,201 | 46,701 | 50,193 | 28,971 | 245.8 | 70 |

| 連23.3 | 809,542 | 4,456 | 1,015 | -33,206 | -283.7 | 70 |

| 連24.3 | 886,275 | 56,470 | 59,472 | 43,272 | 371.1 | 70 |

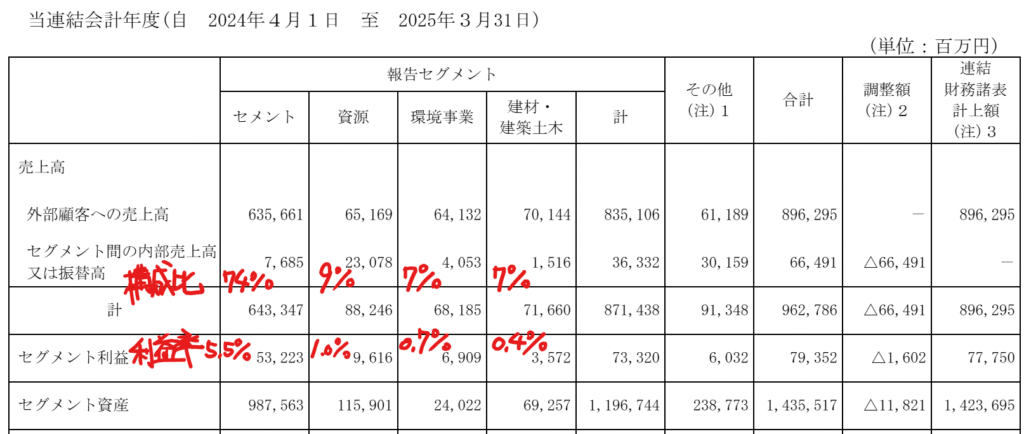

| 連25.3 | 896,295 | 77,750 | 75,374 | 57,428 | 502.5 | 80 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金750(5%)

有形固定資産7,387(52%)

投資有価証券1,354(10%)

負債

有利子負債3,897(27%)

純資産

自己資本比率45.1%

配当性向15.9%

利益剰余金4,175(29%)

損益計算

売上高

営業利益率8.7%

経常利益率8.4%

当期純利益率6.6%

固定資産処分損51(0.6%)

減損損失38(0.4%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 663 | 609 |

| 固定資産 に対する支出 | 872 | 840 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 50 | 152 |

| 配当金の支払 | 82 | 87 |

株価 個人的な購入価額

3,972円(2025.9.27)

時価総額469,457百万円(09/26)

配当利回り(会社予想)2.52%(09/26)

1株配当(会社予想)100.00円(2026/03)

PER(会社予想)(連)7.38倍(09/26)

PBR(実績)(連)0.71倍(09/26)

EPS(会社予想)(連)538.39(2026/03)

BPS(実績)(連)5,613.38

ROE(実績)(連)9.53%

自己資本比率(実績)(連)45.1%

直近5期の平均EPS:245円

進捗:11%(1Q)

需要・顧客構造(▲10%):

セメントの輸出比率は生産の5%程度であり、国内建設業向けの販売が中心になります。

太平洋セメントは、セメント工場を有しており、固定費負担が大きいです。また、建設業は景気変動の影響が大きく、太平洋セメントの業種を鑑みても業績のブレは大きそうです。

競争環境(+15%):

セメントは太平洋セメント、UBE三菱セメント、住友大阪セメントの大手3社に集約されています。

太平洋セメントは小野田セメント・秩父セメント・日本セメント・明星セメントが統合してできた会社で、2016年、デイ・シイを完全子会社化しました。また、デンカが2025年にセメント製造・販売から撤退し、太平洋セメントに事業譲受を行い、再編が進んでいます。一方、住友大阪セメントは住友セメントと大阪セメントが統合しています。

業界として、需要減少の中でも統合と縮小を進められています。セメントは単価が安く輸送コストが競争力の源泉であり、地産地消のビジネスモデルで海外からの輸入も少ないため、競争環境は良さそうです。

ビジネスモデルの有望性(▲10%):

近年の慢性的な人手不足を背景とした工期の長期化や建設コストの上昇に加え、建設業の働き方改革により、販売数量が減少しています。また、セメントは販売価格が20~30円/kgと安く、最終製品販売価格に占める輸送コストが高く、労働力人口減少によるコスト上昇を懸念しています。

セメント生産量は、阪神大震災の翌年1996年をピークに足元1/2まで減少しています。東日本大震災の発生後一時的に増加しました。じりじりと数量が落ちています。

セメントは国内中心であり、人口減少による需要の減少が予想され、先行きは厳しそうです。

株主優待(+%):なし

個人的な好み(▲10%):

2023年3月期に中国事業の撤退により、特別損失を計上しており、財務が大幅に悪化しました。直近2期の好業績で自己資本比率は45%まで回復しました。

渓流釣りが好きで石灰鉱山に興味を持っており、セメントには親近感を持っています。しかし、株価上昇のカタリストに欠けており、購入には消極的です。

個人的な目標株価

PER245×14倍=3,430

PBR5,613×0.7倍=3,929

プレミアム3,680×0.9×1.15×0.9×0.9=3,085

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント