パーク24のビジネスモデルに惚れ込み、パーク24の株式を1,300株購入しました。タイムズカーは会員登録をし、車を予約するとタッチで借りることができ、ストレスなく車を利用できます。車の所有からシェアが進むだけでなく、レンタカー市場もカーシェアに移行しそうな気がします。

普段使い以外にも、飛行機で旅行に行き車に乗るとき、レンタカーよりタイムズカーの方が便利だと感じます。空港にはオリックス、トヨタレンタカー、ニッポンレンタカー、日産レンタカー、タイムズカーレンタルがあります。レンタカーは店舗で車を借りるにも返却するにも手続きを要し、旅の貴重な時間を使ってしまい、満タンで車を返却するもの面倒です。タイムズカーのように、タッチで車が借りられ、ガソリンを入れるかどうかも任意であるのは非常にありがたいです。そのうち、地方空港の駐車場にはタイムズカーの車が停車しており、レンタカーのお店が無くなるのではないでしょうか?カーシェアがレンタカー市場も浸食していく気がします。

レンタカー市場の動向が気になり、ニッポンレンタカーの親会社である東京センチュリーに興味を持ちました。伊藤忠商事グループがビックモーター救済に名乗りを上げ、変化もあると感じ、調べてみました。

伊藤忠系、旧第一勧銀系が合併したリース大手。

四季報

銀行色薄く経営に自由度。

事業投資、海外を強化

沿革

1969年 伊藤忠商事・みずほ銀行・日本生命・朝日生命の4社の共同出資により設立

2018年 神鋼不動産の株式70%を取得し、連結子会社化

2003年 株式上場

2013年 ニッポンレンタカーサービスの株式を追加取得し、連結子会社化

2019年 アマダリースの株式60%を取得し、連結子会社化

2020年 NTTファイナンスのリース会社を持分法会社化

2021年 日通商事のリース事業を分社化した日通リース&ファイナンスの株式を49%取得し、持分法関連会社化

2022年 FFGリース・東銀リースの株式を25%取得し、持分法適用関連会社化

事業内容

国内リース事業:

情報通信機器、事務用機器、産業工作機械、輸送用機器、商業・サービス業用設備等を対象としたリース・ファイナンス(貸付・出資)及びその附帯サービス、各種事業等

国内オート事業:

法人・個人向けのオートリース、レンタカー、カーシェア事業等

スペシャルティ事業:

船舶、航空機、不動産、環境・エネルギー等のプロダクツを対象とした、国内・海外におけるリース・ファイナンス(貸付・出資)及びその附帯サービス、各種事業等

国際事業:

東アジア・アセアン、北米・中南米を中心としたリース・ファイナンス(貸付・出資)及びその附帯サービス、オート事業等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 1,067,612 | 77,721 | 86,337 | 52,271 | 494.9 | 124 |

| 連20.3 | 1,166,599 | 88,346 | 91,126 | 56,303 | 525.0 | 136 |

| 連21.3 | 1,200,184 | 77,154 | 78,105 | 49,145 | 402.6 | 138 |

| 連22.3 | 1,277,976 | 82,675 | 90,519 | 50,290 | 411.6 | 143 |

| 連23.3 | 1,324,962 | 91,221 | 106,194 | 4,765 | 39.0 | 143 |

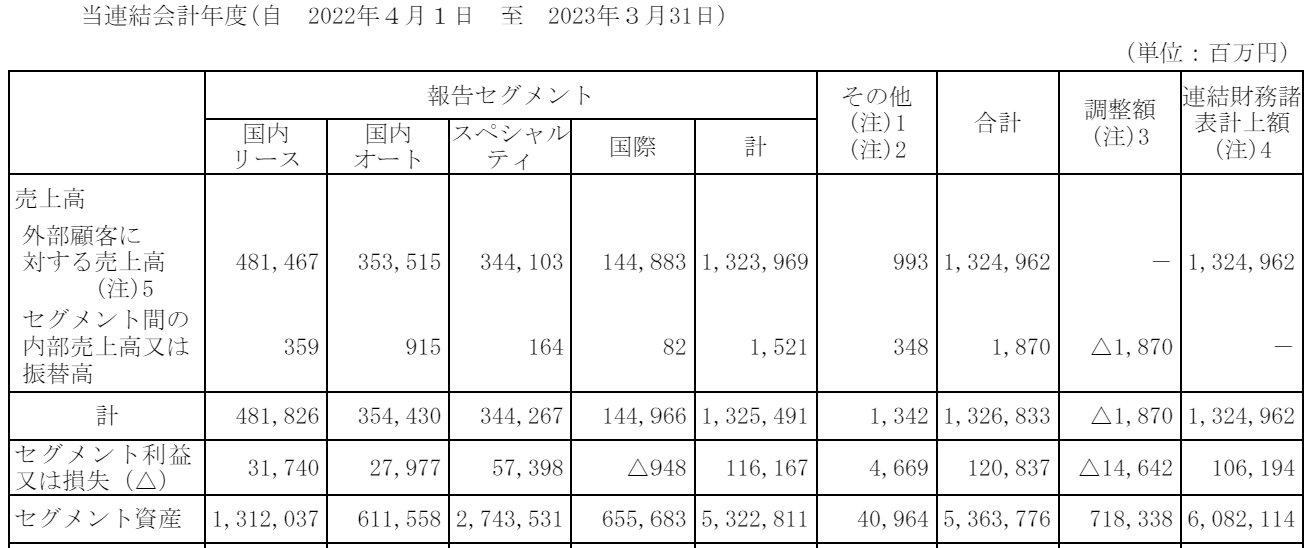

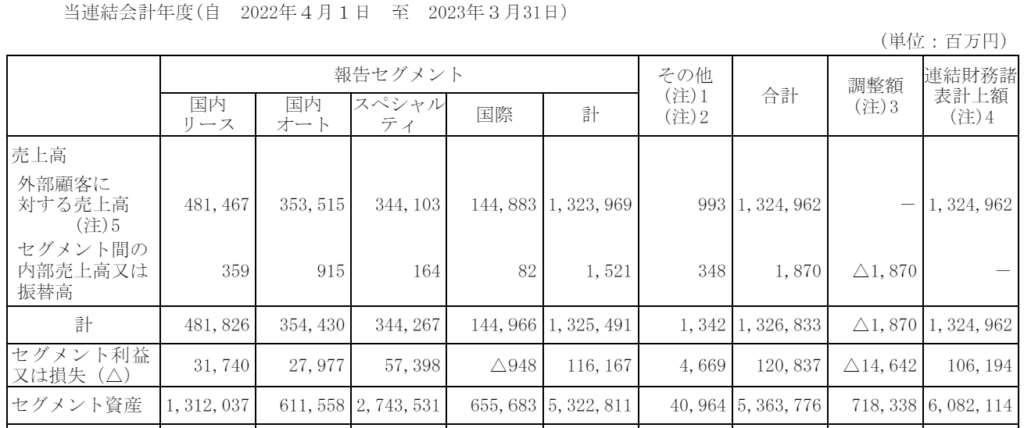

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,164億円(4%)

リース債権及びリース投資資産1兆5,652億円(26%)

有形固定資産2兆5,548億円(42%)

のれん581億円(1%)

投資有価証券3,257億円(5%)

負債

有利子負債4兆5,088億円(74%)

純資産

自己資本比率12.5%

配当性向35%(進行期)

利益剰余金4,742億円(8%)

その他有価証券評価差額金208億円

損益計算

売上高

営業利益率6.9%

経常利益率8.0%

当期純利益率0.4%

ロシア関連損失748億円(5.6%)

連結子会社であるAviation Capital Group LLCがロシア向けに航空機リースの債権の回収のめどがつかず、損失を計上しています

キャッシュフロー

株主還元

株価 個人的な購入価額

1,594円(2024.3.1)

時価総額784,429百万円(03/01)

配当利回り(会社予想)3.14%(03/01)

1株配当(会社予想)50.00(2024/03)

PER(会社予想)(連)11.15倍(03/01)

PBR(実績)(連)0.85倍(03/01)

EPS(会社予想)(連)142.96(2024/03)

BPS(実績)(連)1,865.32(2023/03)

直近5期の平均EPS:93円

進捗:81%(3Q)

需要・顧客構造(+10%):

国内売上比率が約8割です。リース事業なので安定した収益を稼げそうです。しかし、急激な景気後退により倒産件数が増加すると、貸倒損失が発生しそうです。

競争環境(▲20%):

リースの会社は、オリックス、三井住友ファイナンス&リース、東京センチュリー、三菱HCキャピタル、芙蓉総合リース、みずほリース、JA三井リース、リコーリース、NTTファイナンス、NECキャピタルソリューションなど多くの会社がいます。それぞれ特色があり、東京センチュリーは規模が大きく、資金力もあるので競争力はありそうですが、市場環境は厳しそうです

ビジネスモデルの有望性(+10%):

近年多くのリース会社の株式を取得し、連結子会社・持分法適用会社化し、規模を拡大しており、重複事業の再編によりシナジー効果が生まれ、成長も期待できます。

株主優待(+3%):

400株で2,000円のクオカードがもらえます。優待利回りは0.3%と低いですが、クオカードは使い勝手がよくて魅力的です。

個人的な好み(▲10%):

みずほ系のリース会社だけでも、東京センチュリー、みずほリース、芙蓉総合リースがおり、重複事業が多いと思います。リース事業の必要意識が薄く、株式購入には消極的です。

個人的な目標株価

PER93×14倍=1,302

PBR1,865×0.7倍=1,306

プレミアム1,304×1.1×0.8×1.1×1.03×0.9=1,170

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント