タイムズカーを使って、日本で一番売れているEV車である日産さくらに乗りました。

乗り心地は別ブログで紹介するとして、充電装置が近くに設置されており、引込開閉器盤も設置されていました。

EVの充電装置には、引込開閉器盤が必要です。調べると日東工業の製品が1番上に出てきました。EV拡大に伴い、業績もできると考え、調べてみました。

電設資材のキャビネットでトップ。

配電盤でも大手。

製販一貫体制。

情報通信関連分野に注力四季報

沿革

1948年 愛知県瀬戸市において設立、コンセント、カットアウトスイッチ等の製造販売を開始

1966年 キュービクル式高圧受電設備の製造販売を開始

1981年 株式上場

2014年 新愛知電機製作所を完全子会社化

2017年 BANGKOK SHEET METAL PUBLIC COMPANY LTD.との資本業務提携を開始

2019年 北川工業を完全子会社化

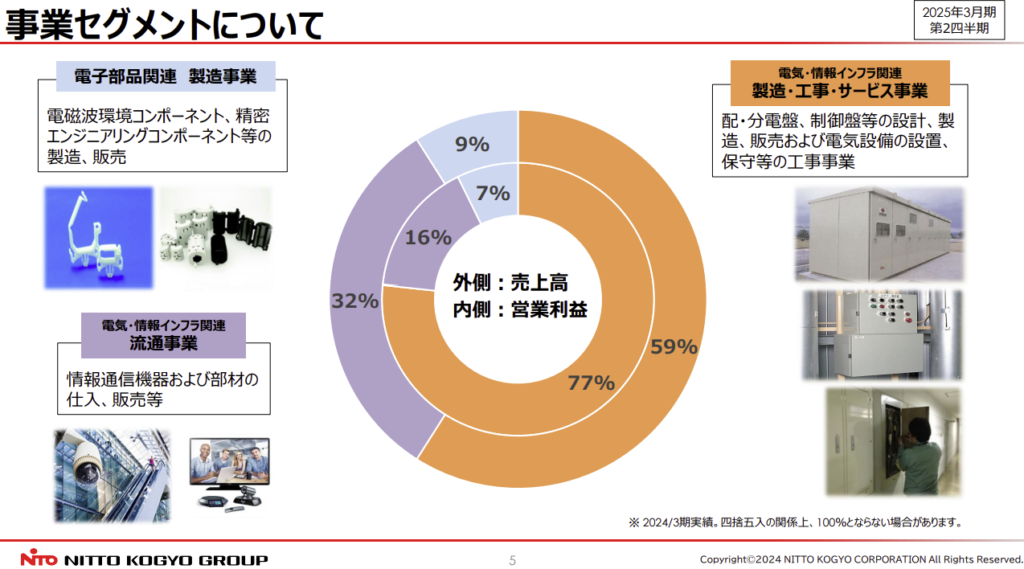

事業内容

配電盤関連機器の製造・販売、情報通信機器の仕入・販売及び電子部品の製造・販売事業を中心に、事業活動を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 132,735 | 8,637 | 9,412 | 6,607 | 164.8 | 50 |

| 連23.3 | 146,698 | 8,172 | 9,056 | 5,476 | 144.4 | 145 |

| 連24.3 | 160,709 | 11,967 | 12,566 | 8,715 | 229.8 | 230 |

| 連25.3 | 184,683 | 13,432 | 13,516 | 12,097 | 318.91 | 160 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金340(19%)

有形固定資産610(33%)

投資有価証券60(3%)

負債

有利子負債285(16%)

純資産

自己資本比率63%

配当性向50%

利益剰余金954(52%)

自己株式▲32(▲2%)

損益計算

売上高

営業利益率7.3%

経常利益率7.3%

当期純利益率6.6%

キャッシュフロー

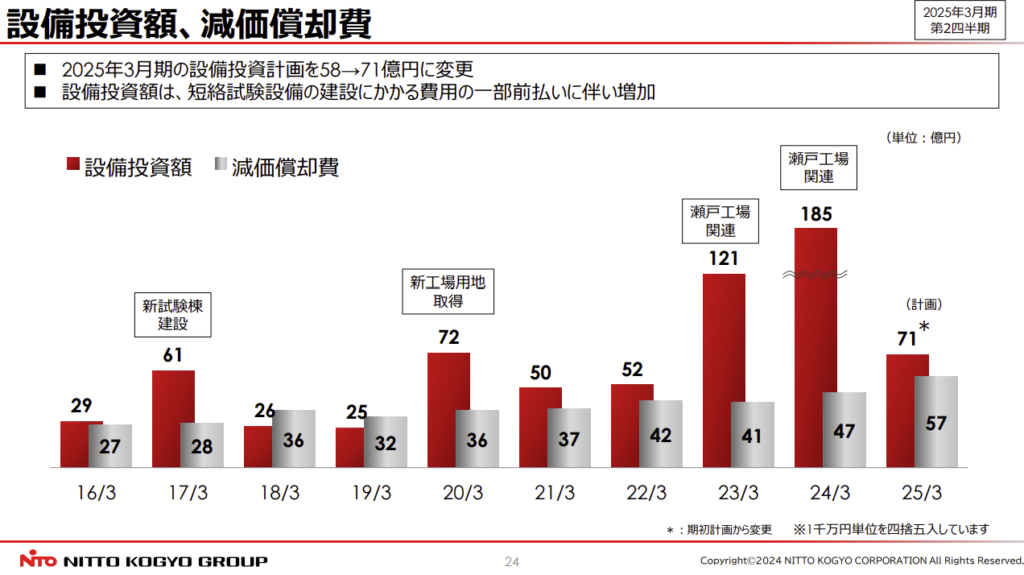

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 49 | 65 |

| 固定資産 に対する支出 | 139 | 91 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 49 | 84 |

株価 個人的な購入価額

2,958円(2025.5.21)

時価総額119,675百万円(15:30)

配当利回り(会社予想)4.19%(15:30)

1株配当(会社予想)124.00円(2026/03)

PER(会社予想)(連)11.94倍(15:30)

PBR(実績)(連)0.97倍(15:30)

EPS(会社予想)(連)247.79(2026/03)

BPS(実績)(連)3,035.00

ROE(実績)(連)10.82%

自己資本比率(実績)(連)62.6%

直近5期の平均EPS:191円

需要・顧客構造(▲5%):

国内売上比率が9割以上を占めています。日東工業の扱う製品需要は民間非居住建築物棟数や機械受注に関連するものが多く、最終的には国内の景気動向の影響を大きく受けます。円安の進行により、国内での設備投資が好調ですが、人口減少により内需が縮小するので、好調も一時的だと感じ、景気による業績への影響が大きそうです。

競争環境(▲10%):

製品群を見ると、多品種少量生産を行っており、ニッチな製品を有しており、競合は少ないと感じます。また、研究開発に30億円を支出しており、競争力は高そうです。ただ、中国国内の景気が悪く、中国が日本市場に製品を開発し、価格の安い中国製品の流入を懸念しています。

ビジネスモデルの有望性(▲5%):

高度経済成長期に建てられた工場が50年程度経過しており、電気設備の更新により、需要が継続しそうです。

一方、償却を上回る設備投資を続けており、瀬戸工場関連の増産により、利幅が縮小と償却増により、業績が悪化するような気がします。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、財務が安定しています。配当性向50%とDOEの下限を4%に設定しており、株主還元に積極的です。過去の業績を見る限り、業績のブレも小さく、高い配当利回りを期待して、長期で保有しても良さそうです。

個人的な目標株価

PER191×14倍=2,674

PBR3,035×0.7倍=2,125

プレミアム2,400×0.95×0.9×0.95×1.05=2,046

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント