日清オイリオを100株追加購入しました。株主優待が100株で1,500円分、200株で3,000円もらえ、株価指数(PER・PBR)も割安圏内にあり買い時だと思い購入しました。

株価・指数

4,390円(2023.9.28)

時価総額148,014百万円(09/27)

配当利回り(会社予想)2.73%(09/27)

1株配当(会社予想)120.00(2024/03)

PER(会社予想)(連)12.37倍(09/27)

PBR(実績)(連)0.83倍(09/27)

EPS(会社予想)(連)354.81(2024/03)

BPS(実績)(連)5,260.46(2023/03)

注目ポイント

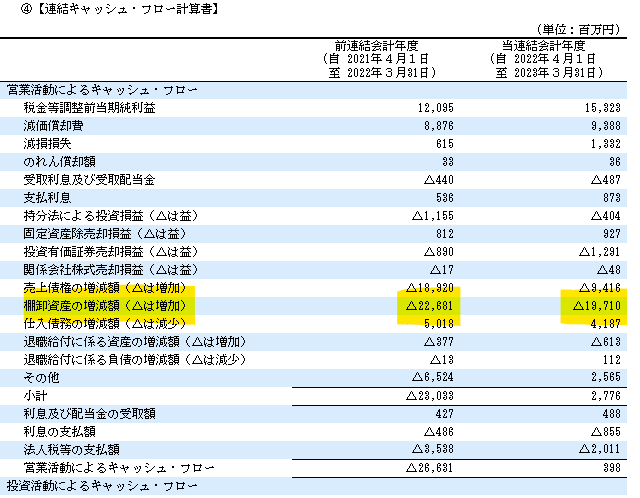

原料高に伴い、棚卸資産が直近2年で急激に増加しています。棚卸資産回転月数は2ヶ月程度で推移しており、在庫増による棚卸資産の増加よりも在庫単価の増加が大きいのだと思います。

| 百万円 | 19.3 | 20.3 | 21.3 | 22.3 | 23.3 |

| 売上高 | 343,059 | 333,416 | 336,306 | 432,778 | 556,565 |

| 棚卸資産 | 48,948 | 52,575 | 60,154 | 84,811 | 106,041 |

| 棚卸資産回転月数 | 1.7 | 1.9 | 2.1 | 2.4 | 2.3 |

資産に占める棚卸資産比率も18.5%(19.3)から28.3%(23.3)に増加しています。

また、棚卸資産が増加し、営業CFもかなりマイナスになっていました。

棚卸価格の高騰背景は、ロシアのウクライナ侵攻で、大豆・トウモロコシなどの価格が高騰したことによります。なお、2021・2022年と右肩上がりでしたが、2023年は価格が下落に転じています。

棚卸単価は上昇しているものの、日清オイリオでは、販売価格の値上げを進めており、損益ベースでは、22.3、23.3ともに黒字を維持しています。日清オイリオでは、為替相場及び原材料相場の変動に対して、デリバティブ・商品先物取引を用いて、ヘッジ取引を行っていることも、業績の安定化につながったのだと思います。原料高を販売価格に転嫁する力があり、足元原料安に進んでおり、日清オイリオは利幅の拡大できる気がします。

結論

日銀が物価2%上昇を標榜しており、日本全体でデフレに戻る可能性は低いと思います。足元エネルギー価格の高騰が一段落し、企業は販売価格を落とす余力はありそうですが、新聞報道を見る限り、積極的な値下げの気配はありません。

他の食品と比べ、一般消費者にとって油は購入頻度が少なく、値上がりに気づきづらいと感じます。また、値下げによる販売数量増も期待しづらい商品だと思います。値段よりも健康に良い、信頼できる油を購入するニーズが高いと思います。このことから日清オイリオが引き上げた販売価格を積極的に下げるとは思えません。

油は、Jオイルミルズが最大の競合となりますが、油業界も統合により供給量を減らし、寡占化もしているため、安売りによる激しい価格競争はないと思います。

このように、原料安による利幅の拡大、日清オイリオのブランド力による値下げの回避、競争環境の軟化から、日清オイリオの業績は今の水準を維持できると思います。

継続して、保有しようと思います。

コメント