銅価格はコロナ禍からの急激な経済回復により需給がひっ迫し、2020年4月から2022年3月まで上昇していました。

2022年4月に一旦下落に転じたものの、過去の水準からみると高値で推移しています。足元、中国でのコロナ感染爆発により、経済活動は冷え込んでいますが、徐々に景気が回復し、銅製品を扱う白銅にも追い風が吹いていると思い、調べてみました。

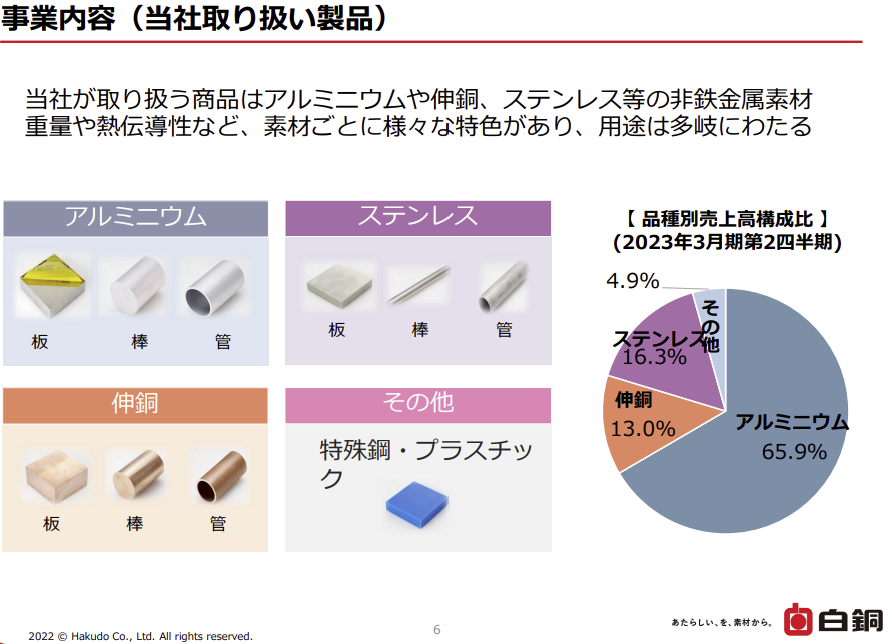

金属商社。

四季報

加工、小口、短納期が強み。

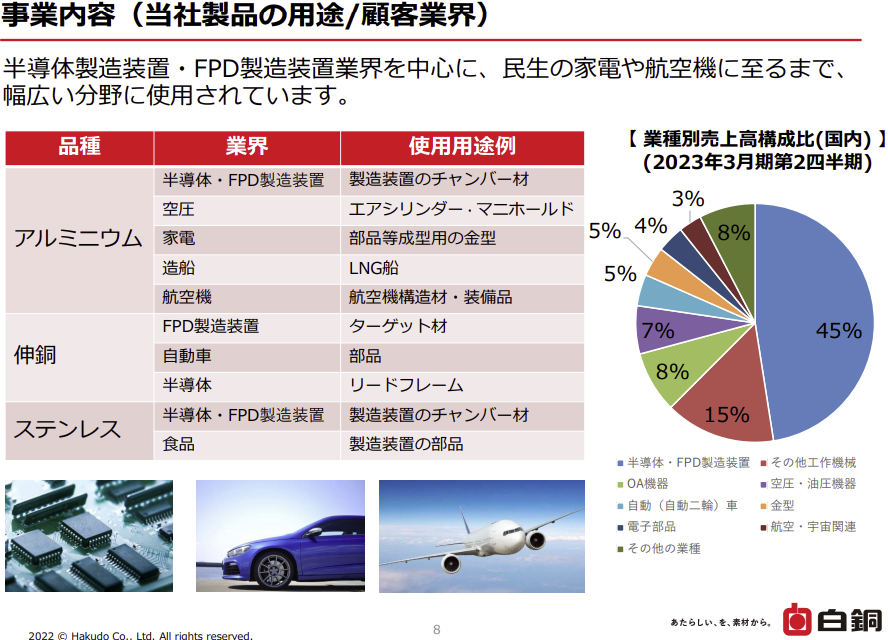

主納入先は半導体・液晶製造装置。配当性向40%メド

沿革

1932年 白銅焦点として東京都中央区八丁堀にて個人創業

1992年 旧白銅より金属事業に関する営業を譲受

2000年 株式上場

2003年 上海の拠点設立

2014年 タイの拠点設立

2017年 埼玉県に工場拠点を開設

2019年 高瀬アルミ(現AQR)を完全子会社化

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 43,709 | 2,784 | 2,845 | 2,028 | 178.8 | 75 |

| 連19.3 | 45,228 | 2,249 | 2,333 | 1,564 | 138.0 | 77 |

| 連20.3 | 41,798 | 1,658 | 1,697 | 1,148 | 101.3 | 58 |

| 連21.3 | 39,219 | 1,981 | 2,083 | 1,281 | 113.0 | 58 |

| 連22.3 | 55,441 | 4,256 | 4,373 | 2,964 | 261.3 | 115記 |

財務諸表

資産

現金預金87億円(21%)

売上債権170億円(41%)

商品及び製品78億円(19%)

有形固定資産61億円(15%)

投資有価証券9億円(2%)

負債

有利子負債0

純資産

自己資本比率47.5%

配当性向44%

利益剰余金177億円(42%)

損益計算

売上高

営業利益率7.7%

経常利益率7.9%

当期純利益率5.3%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 836 | 840 |

| 固定資産 に対する支出 | 552 | 664 |

株価 個人的な購入価額

2,465円(2022.12.30)

配当利回り(会社予想)4.42%(12/30)

1株配当(会社予想)109.00(2023/03)

PER(会社予想)(連)9.78倍(12/30)

PBR(実績)(連)1.34倍(12/30)

EPS(会社予想)(連)252.16(2023/03)

BPS(実績)(連)1,840.19(2022/03)

直近5期の平均EPS:158円

進捗:57%(2Q)

需要・顧客構造(▲20%):

中国向け売上比率が4%、タイ向け売上比率が2%で、国内売上・有形固定資産比率が9割超を占めています。銅価格は景気の先行指標として利用されるほど、景気変動の影響を受け、アルミ価格も景気変動の影響を受けます。景気後退タイミングでは、銅・アルミ価格の下落により、在庫評価損が発生し、販売量も減少し、業績が大きく悪化しそうです。

競争環境(+10%):

材料メーカーや同業他社から5,400品目サイズ以上の製品を仕入れ、標準在庫品として、常時白銅工場に在庫しており、標準在庫品が64%、特注品が36%となっています。取り扱いアイテム数が多く、特注品比率も高いので、激しい価格競争に陥る可能性は低そうです。

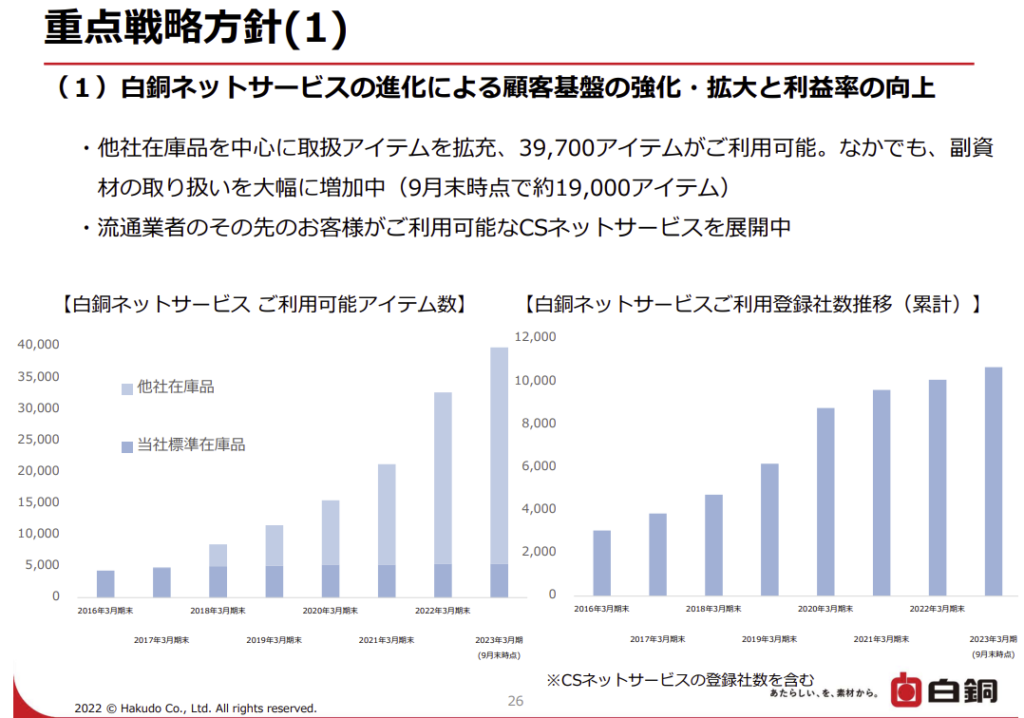

ビジネスモデルの有望性(+10%):

ネットサービスを強化しており、利用可能アイテム数・利用登録者数が増加しています。

また、半導体・航空宇宙・自動車など成長領域への販売が増加しており、さらなる成長が期待できます

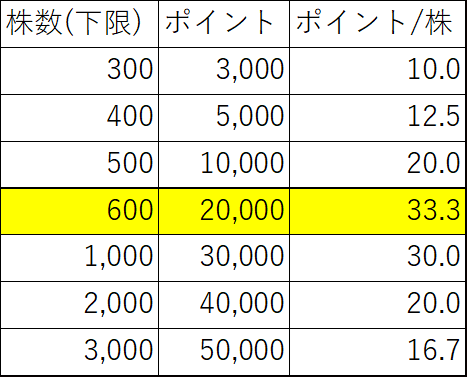

株主優待(+5%):

持ち株数に応じて、白銅プレミアム優待倶楽部のポイントがもらえます。

300株からの優待であり、ハードルが高く、600株が最も優待利回りが高くなります。

個人的な好み(+10%):

財務が盤石で、業績も好調な所が魅力的です。白銅通信を発行しているなど、会社に元気があるような気がして、好きです。

個人的な目標株価

PER158×14倍=2,212

PBR1,840×0.7倍=1,288

プレミアム1,750×0.8×1.1×1.1×1.05×1.1=1,957

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント