京成電鉄がオリエンタルランドの株式を売却しました。京成電鉄はオリエンタルランドの株式を20%超有しています。

オリエンタルランドの時価総額は9兆円、20%乗じると時価総額ベースで1兆円以上になります。

鉄道会社は、不人気株ですが、オリエンタルランドの含み益を考えると割安だと感じ、調べてみました。

千葉、東京東部、茨城地盤。

四季報

成田空港へのアクセス路線が収益柱。

オリエンタルランドの筆頭株主

沿革

1909年 京成電気軌道設立

1949年 株式上場

1972年 北総開発鉄道設立

1973年 京成ストア設立

2019年 関東鉄道の株式を追加取得し、連結子会社化

2022年 新京成電鉄の株式を追加取得し、連結子会社化

事業内容

運輸業―鉄道、バス、タクシー等の営業

流通業―ストア業、百貨店業等により商品の販売等

不動産業―不動産賃貸、不動産販売等

レジャー・サービス業―ホテル、旅行業等を行っております。

建設業― 土木・建築工事等の請負

その他の事業―鉄道車両、自動車の整備等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 207,761 | -18,056 | -32,165 | -30,289 | -179.7 | 17 |

| 連22.3 | 214,157 | -5,201 | -3,191 | -4,438 | -26.3 | 17 |

| 連23.3 | 252,338 | 10,228 | 26,764 | 26,929 | 161.7 | 20 |

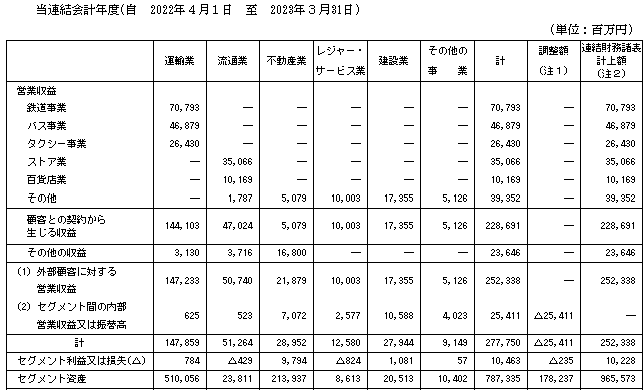

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金346(4%)

有形固定資産6,356(66%)

投資有価証券2,029(21%)

負債

有利子負債3,598(37%)

純資産

自己資本比率40.9%

配当性向12%

利益剰余金3,358(35%)

損益計算

売上高

営業利益率4.1%

経常利益率10.6%

当期純利益率10.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 304 | 316 |

| 固定資産 に対する支出 | 382 | 328 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 237 |

| 配当金の支払 | 29 | 29 |

株価 個人的な購入価額

6,159円(2024.3.29)

時価総額1,061,880百万円(03/29)

配当利回り(会社予想)0.55%(03/29)

1株配当(会社予想)34.00(2024/03)

PER(会社予想)(連)12.29倍(03/29)

PBR(実績)(連)2.41倍(03/29)

EPS(会社予想)(連)500.95(2024/03)

BPS(実績)(連)2,559.88(2023/03)

直近5期の平均EPS:72円(コロナ禍の21.3と22.3を除くと189.4円)

需要・顧客構造(▲5%):

運輸業がメインですが、成田空港が沿線にあり、東京への観光客数によって業績が大きく左右されます。また、オリエントランドから得られる利益は、京成電鉄の持分法投資損益で業績に取り込まれ、その影響も大きいです。観光業に左右されるので、インバウンド需要、個人所得の状況に業績が左右されそうです。

競争環境(+5%):

流通業は、競争環境が厳しそうですが、運輸業は競争が緩やかで、一定の利益は確保できそうです。ただ、鉄道の運賃は、値上げが規制で縛られており、電力価格・人件費など昨今の物価上昇分を運賃へ反映できるまでにタイムラグがあり、利益を取るのが難しそうです。

ビジネスモデルの有望性(+20%):

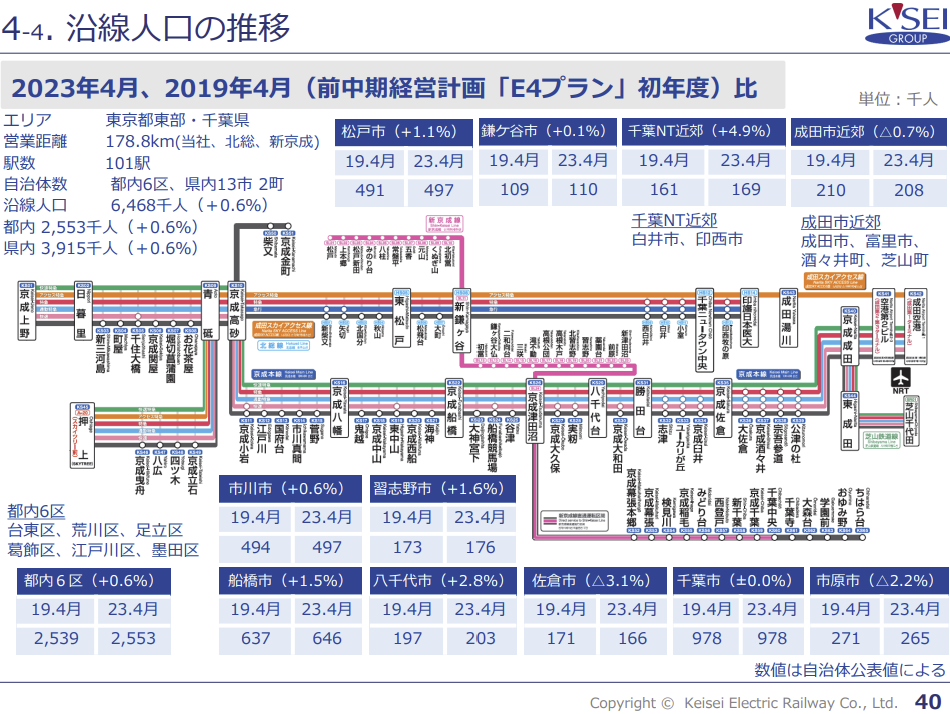

日本国内は人口減少により、市場が縮小傾向ですが、首都圏の人口は増加しています。沿線人口も増加しており、北総電鉄など宅地開発余地がある沿線も多く、成長に期待が持てます。

新京成電鉄を完全子会社化、合併するなど業界再編に積極的で、事業シナジー効果の発揮にも期待が持てます。

株主優待(+5%):

持株数に応じて、乗車券、グループ会社優待券がもらえます。沿線ユーザーなら魅力的な優待だと思います。

個人的な好み(+60%):

オリエンタルランドの株式を21.15%有しており、オリエンタルランドの時価ベースで(所有株数×株価=)1兆6,814億円相当を有しています。京成電鉄の時価総額の1.5倍でありオリエンタルランドのPBRが8倍超と割高であることを考えても、影響が大きいです。

京成電鉄は2024年3月にオリエンタルランドの所有割合1%を売却しました。20%を下回ると、持分法適用会社から外れてしまうので、これ以上、京成電鉄がオリエンタルランド株式を売却する可能性は低いと思います。売却により持分法適用会社から投資有価証券に変わった場合、保有株式を時価で評価する必要があり、純資産が1兆円膨らみます。投資家からの売却圧力が増し、保守的な電鉄の経営者にとっては不都合だと思います。

ただ、投資家としては、是非、オリエンタルランドの株式を売却し、自己株買いとして、株主に還元してもらいたいです。持分法投資損益でも結構な額になるので、しばらくはこの分のメリット分を見込むのが良いのでしょう。

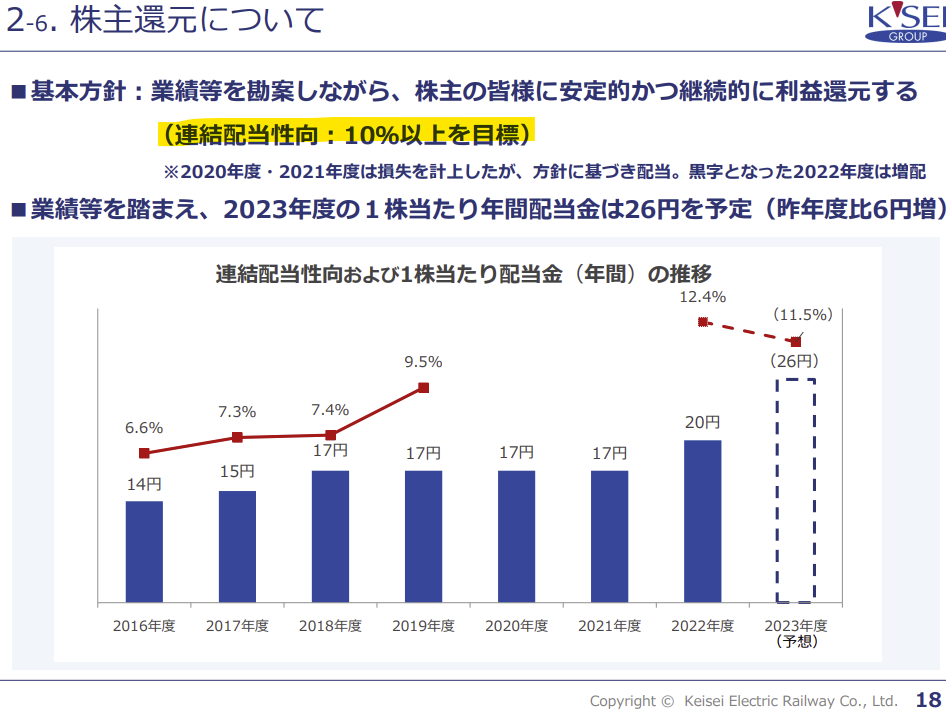

決算説明資料では「連結配当性向10%以上を目標」と記載ありますが、今期予想は6.8%です。オリエンタルランドの株式売却益は配当原資に含めない、という強い意志を感じます。

個人的な目標株価

PER189(コロナ禍除く)×14倍=2,646

PBR2,560×0.7倍=1,792

プレミアム2,219×0.95×1.05×1.2×1.05×1.6=4,462

時価総額が1兆619億円、オリエンタルランドの含み益が1兆4千億円だとすると約2兆5千億円となります。

BPSは2,560×2.5倍=6,026円

大体今の株価と同じ、PBR1倍になります。投資家はオリエンタルランドの株式を加味して、京成電鉄を評価しているということでしょう。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント