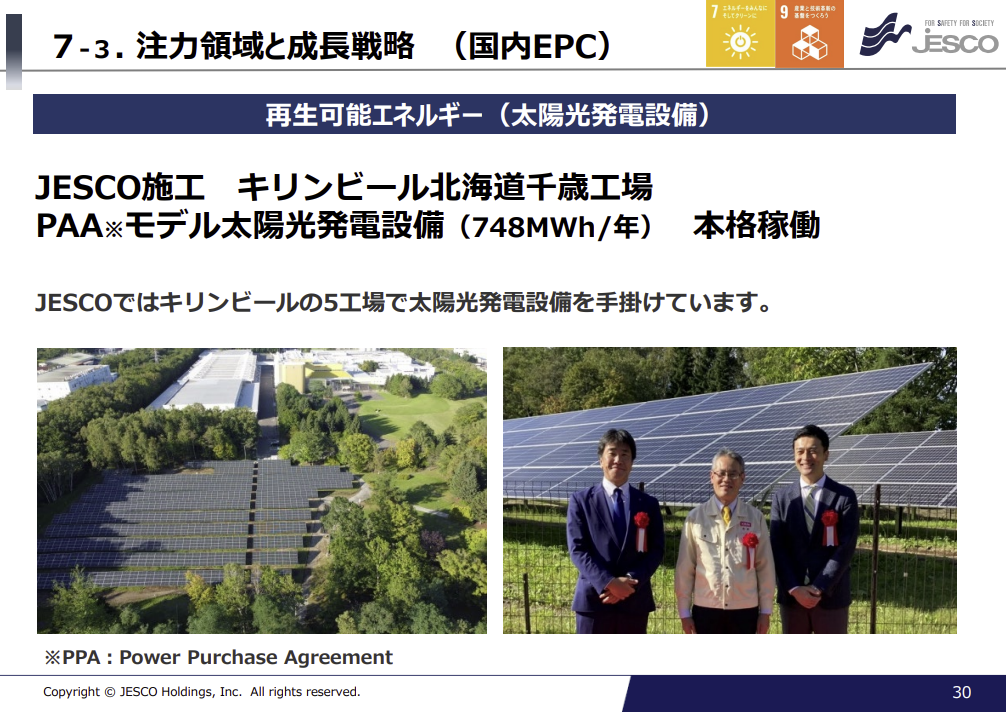

再生可能エネルギーの電気設備を手掛けていることで気になりました。

業績が良く、割安なので、調べてみました。

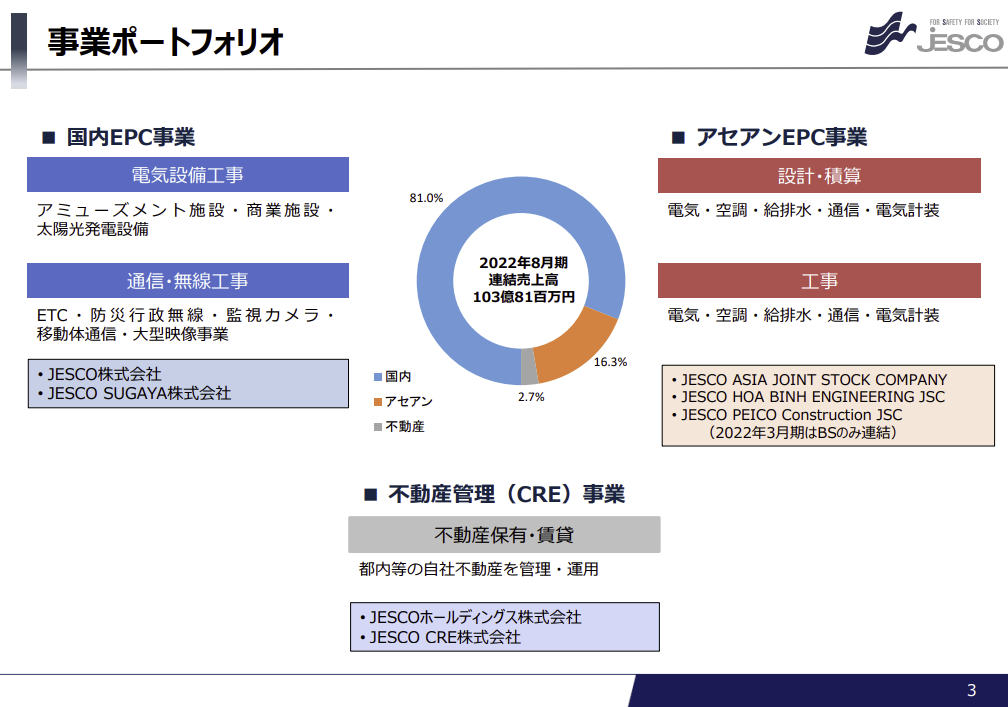

電気・通信設備の独立系工事会社。

四季報

設計・調達・施工管理(EPC)一貫受注。

ベトナムでも実績

沿革

1970年 西東京市に電気設備工事事業を目的として設立

1972年 東京電力第一福島に進出

1997年 マレーシアに合弁会社設立

2001年 ベトナムに子会社設立

2007年 現パナソニック傘下の東京メディアコミュニケーションズの株式を取得し子会社化

2015年 株式上場

2017年 菅谷電気工事を子会社化

2022年 阿久澤電気を子会社化

事業内容

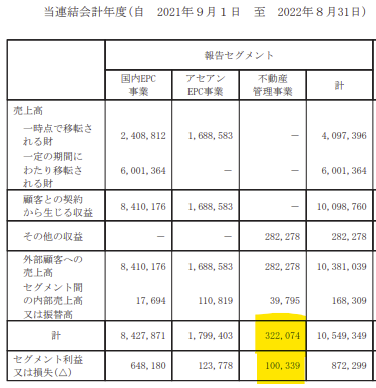

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.8 | 9,254 | 162 | 151 | 1,099 | 171.8 | 10 |

| 連19.8 | 10,370 | -88 | -82 | -125 | -19.2 | 11 |

| 連20.8 | 8,993 | 340 | 390 | 314 | 47.9 | 15記 |

| 連21.8 | 9,268 | 560 | 601 | 463 | 70.0 | 14 |

| 連22.8 | 10,381 | 775 | 726 | 512 | 76.7 | 15 |

セグメント

不動産管理業務の売上高・セグメント利益が大幅に増加しているのが気になります。

財務諸表

資産

現金預金18億円(14%)

有形固定資産72億円(54%)

JESCO高田馬場ビル・JESCO新中野ビルに関連する土地が53億円と大半を占めています

のれん2億円(1%)

ベトナムの電気設備・土木工事の会社を買収したのに伴い発生

負債

有利子負債46億円(34%)

純資産

自己資本比率33%

配当性向20%

利益剰余金24億円(18%)

損益計算

売上高

営業利益率7.5%

経常利益率7.0%

当期純利益率4.9%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 115 | 126 |

| 固定資産 に対する支出 | 2,560 | 45 |

株価 個人的な購入価額

449円(2023.1.6)

配当利回り(会社予想)3.56%(01/06)

1株配当(会社予想)16.00(2023/08)

PER(会社予想)(連)4.88倍(01/06)

PBR(実績)(連)0.68倍(01/06)

EPS(会社予想)(連)91.92(2023/08)

BPS(実績)(連)657.16(2022/08)

直近5期の平均EPS:69円

需要・顧客構造(+5%):

電気設備は、新規着工によって需要が大きく左右され、景気変動の影響を大きく受けそうですが、JESCOは調査・設計・工事・監理・メンテナンスとトータルでソリューションを提供しており、景気後退期でも安定して収益を稼げそうです。

競争環境(▲20%):

電気通信工事業界の売上高ランキングでは、エクシオグループ・コムシスHD・きんでん・関電工・ミライトHD・九電工・NECネッツエスアイ・ユアテックなど競合企業が多く、市場環境が厳しそうです。特に、電力会社系の電気設備会社との戦いが厳しそうです。

ビジネスモデルの有望性(+10%):

成長の期待が持てる再生可能エネルギー向けの電気設備向けの売上も多く、成長に期待が持てます。また、ベトナムは経済成長が著しく、JESCOはベトナムの会社への出資比率を上げており、海外事業の成長が持てます。

株主優待(+%):なし

個人的な好み(▲20%):

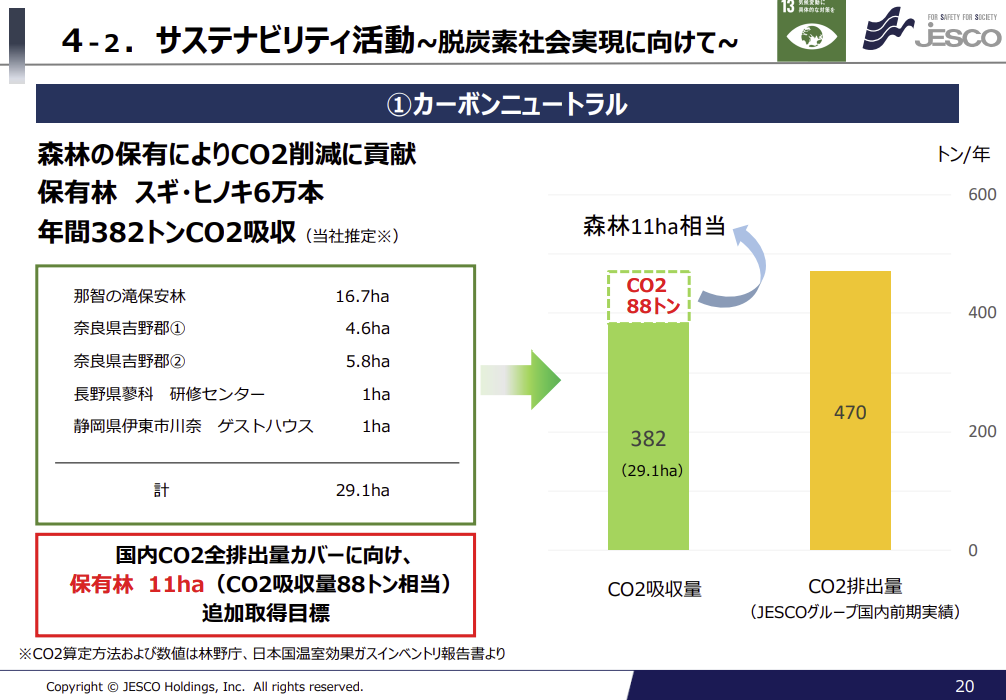

少し財務に物足りなさを感じます。電気設備業界に疎く、現段階での購入はあまりしたくないです。森林を有して、サスティナビリティ活動に積極的な所が魅力的です。

個人的な目標株価

PER69×14倍=966

PBR657×0.7倍=460

プレミアム713×1.05×0.8×1.1×0.8=527

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント