10年以上前、新生銀行の就職説明会に行きました。霞が関・日比谷公園の前の本社ビルは奇抜なデザインで、格好いいなと思いました。新生銀行はSBI傘下に入り、公的資金を全額返済し、SBI新生銀行として再上場しました。新生銀行は霞が関の本社ビルを売却してしまい、今は日比谷パークフロントになっていますが、思い出深いです。

さて、このビルの隣には、飯野海運が本社ビルを有しています。オフィスビルには美味しそうなお店が入居しており、敷地には公開緑地があり、立地としてもビルのデザインとしても非常に良いです。海運大手は日本郵船・商船三井・川崎汽船の3社の規模が大きく、NSユナイテッド海運、飯野海運、ENEOSオーシャン、共栄タンカーが続きます。このビルの立地と価値の高さを物語っているのが、飯野ビルには川崎汽船が本社機能を置いています。業界での序列と逆転現象が起きるほど素晴らしいオフィスビルなのだと思います。

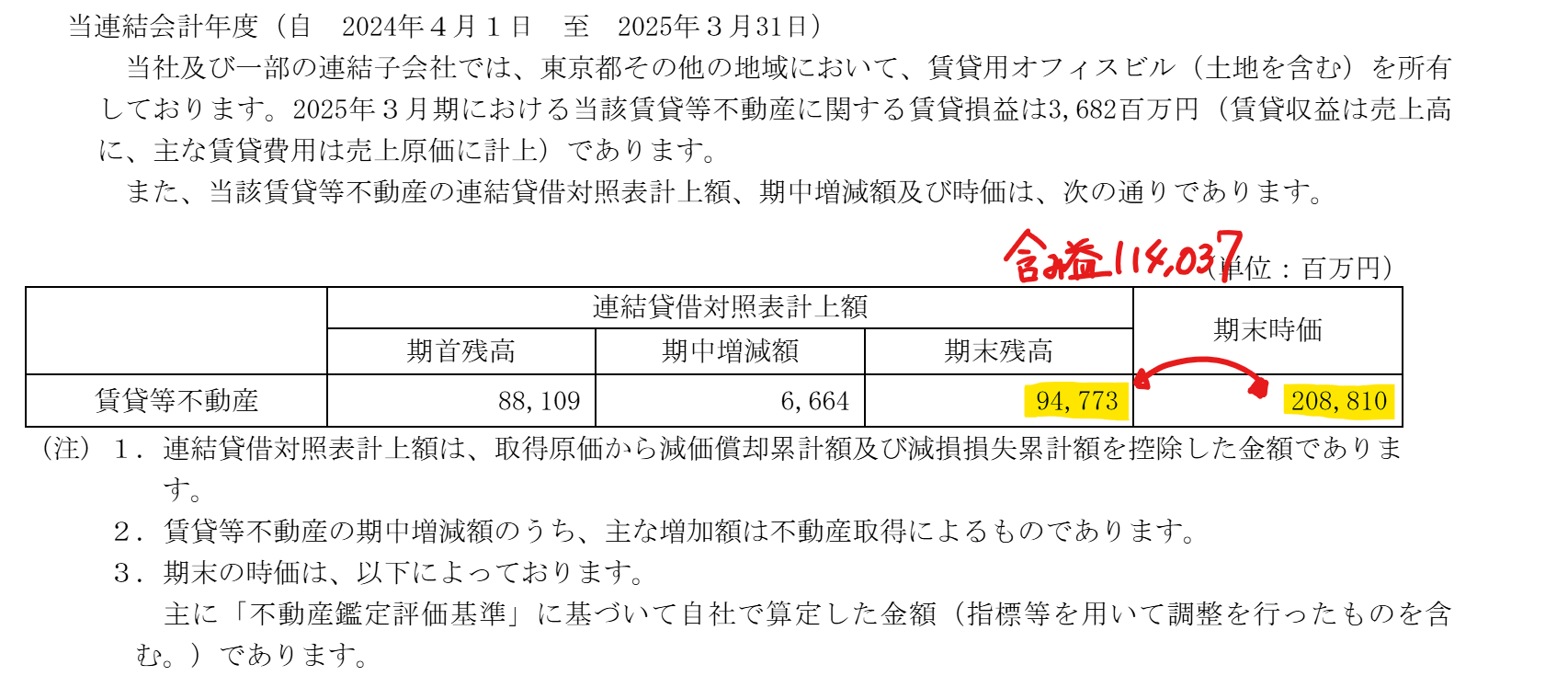

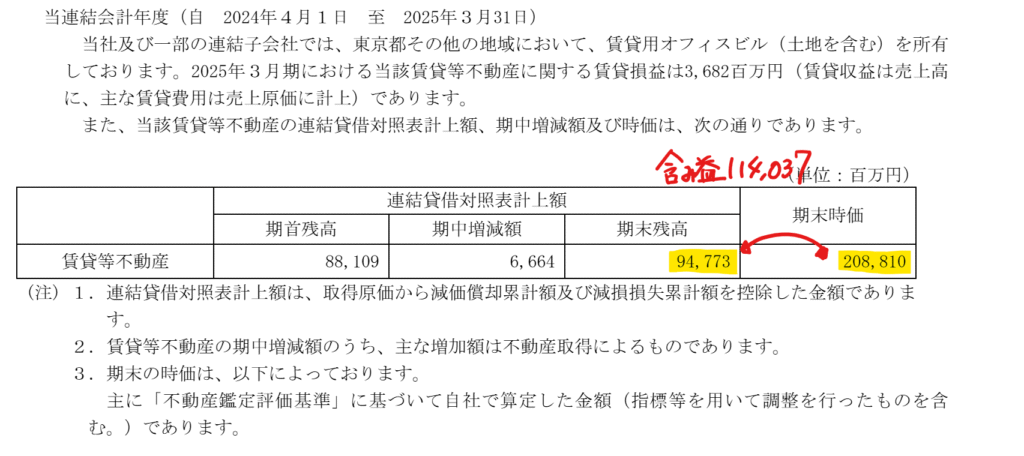

飯野ビルの建物と土地の不動産価値は高く、1,000億円以上の含み益があります。飯野海運の125年の歴史の中で保有できた不動産であり、買収防衛策もあり、売却の期待はできませんが、飯野海運の時価総額が1,600億円程度なので、本業と不動産価値で割安感を持っています。

ケミカル船、タンカー、ガス船、ばら積み船を運航。

本社・飯野ビルの賃貸が収益柱。

土地含み益大四季報

沿革

1899年 発足

1929年 最初のタンカー第一高取丸竣工

1949年 株式上場

1955年 千代田土地建物を買取り

2024年 大型ガス栓に風力推進補助装置(ローターセイル)を搭載

事業内容

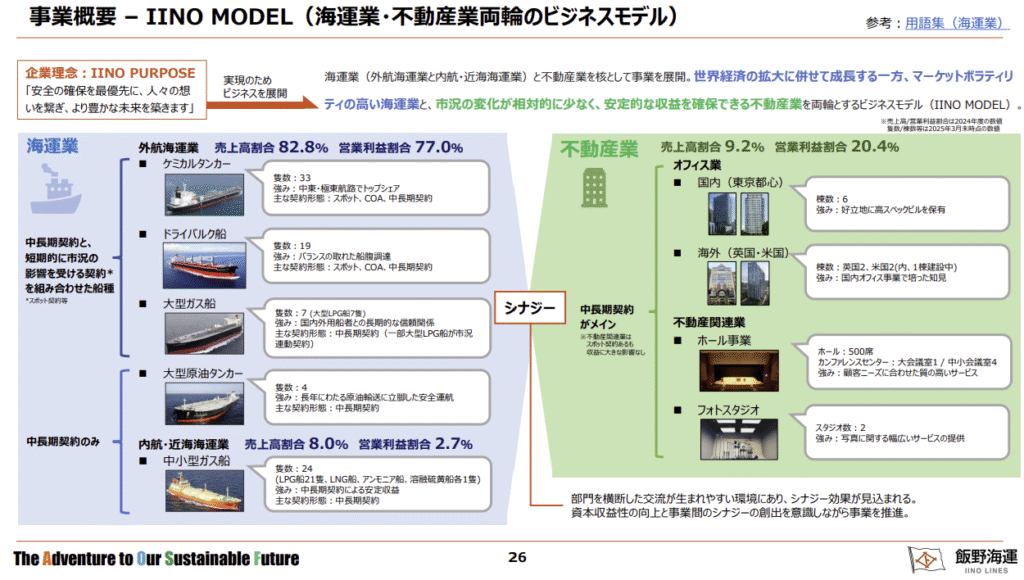

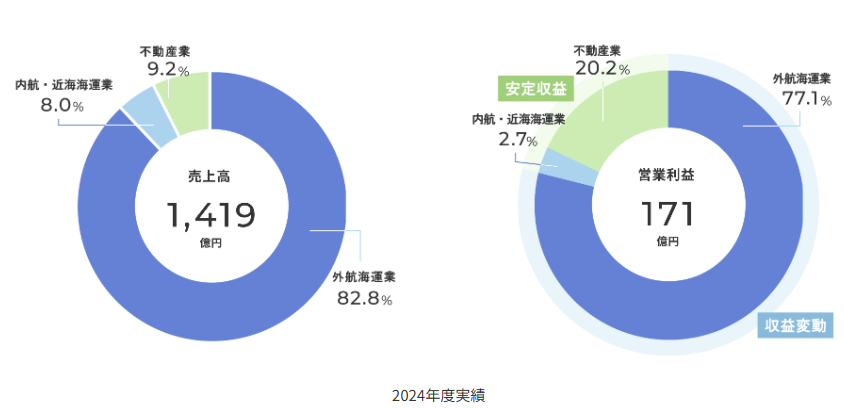

外航海運業、内航・近海海運業及び不動産業の3事業

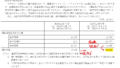

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 88,916 | 6,831 | 6,810 | 7,655 | 72.4 | 22 |

| 連22.3 | 104,100 | 7,524 | 9,431 | 12,526 | 118.4 | 36 |

| 連23.3 | 141,324 | 19,835 | 20,677 | 22,681 | 214.4 | 65 |

| 連24.3 | 137,950 | 19,063 | 21,800 | 19,745 | 186.6 | 56 |

| 連25.3 | 141,866 | 17,100 | 17,368 | 18,367 | 173.6 | 58特 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金116(4%)

有形固定資産2,251(73%)

投資有価証券257(8%)

高砂熱学工業、みずほリース、電源開発、東ソー、日本ゼオンなどの株を有しています

負債

有利子負債1,207(39%)

純資産

自己資本比率47.5%

配当性向33.4%

利益剰余金1,110(36%)

損益計算

売上高

営業利益率12.1%

経常利益率12.2%

当期純利益率13.0%

投資有価証券売却益

前期5、当期18(1.3%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 134 | 141 |

| 固定資産に対する支出 | 120 | 346 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 67 | 59 |

株価 個人的な購入価額

1,518円(2026.1.16)

時価総額165,310百万円(01/16)

配当利回り(会社予想)3.16%(01/16)

1株配当(会社予想)48.00円(2026/03)

PER(会社予想)(連)12.75倍(01/16)

PBR(実績)(連)1.07倍(01/16)

EPS(会社予想)(連)119.09(2026/03)

BPS(実績)(連)1,414.52

ROE(実績)(連)13.23%

自己資本比率(実績)(連)47.5%

直近5期の平均EPS:154円

進捗:59%(2Q)

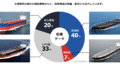

需要・顧客構造(▲10%):

保有する船舶はケミカルタンカーが大半を占めており、ドライバルク船・大型ガス船も有しています。ケミカルタンカーは世界の景気によって化学メーカーの生産量が大きく左右され、輸送量も増減するため、業績の変動は大きそうです。

一方、不動産事業は安定した収益を稼げるので、海運事業の悪化時には補完してくれます。

競争環境(+10%):

国内の石油元売り業者がENEOS・出光興産・コスモの3社に集約しており、寡占化が進んでいます。石油元売りから石油輸送船に対して激しい値下げ要望を行ったり、海外海運会社を使ったりする可能性は低いと思います。また、ケミカルタンカーの保有船数は飯野海運がトップであり、競争力は高いと思います。

ビジネスモデルの有望性(▲20%):

日本郵船はENEOSオーシャンが有していたケミカルタンカー・プロダクトタンカーの事業を買収しました。ケミカルタンカーの業界は集約の動きがあり、競争環境は良化すると思います。

しかし、船舶市場では大型船の投入が相次いでおり、海運市況は下落しつつあります。スエズ運河の通航が開始されると、船舶の輸送能力過多によりスポット価格が下落すると予想しています。

株主優待(+2%):

500株でカタログギフト2,000円分がもらえ、長期保有で3,000ポイントがもらえるのは魅力的です。

個人的な好み(+5%):

大株主の状況は、損保・銀行が有しており、特定の大株主はいません。損保も銀行も政策保有株式の売却を進めています。しかし、売却スピードは緩やかです。損保や銀行から見て飯野海運は重要な顧客であり、持ち株売却において忖度があるのだと思います。創業家が長く株を有しているわけではなく、方向転換の可能性もあると思います。

一方、やはり時価総額に比して、不動産の含み益が大きいのが魅力的です。大手海運会社の一画である川崎汽船がプライドを投げうってでも、本社をおいた飯野ビルはそれだけ立地と本社機能を置くべく価値があるのだと思います。

個人的な目標株価

PER154×14倍=2,156

PBR1,415×0.7倍=991

プレミアム1,574×0.9×1.1×0.8×1.02×1.05=1,335

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント