友人がたまたま決算書を見つけ、割安だと思い教えてくれました。調べてみると、非常に魅力的な会社だと感じました。

半導体ファブレスメーカーという成長分野に進出しており、キャッシュリッチで、米国NASDAQに上場しているSiTimeの時価総額から算出した持分相当額に相当な含み益があります。

なにより、創業者進藤氏のヒストリーに魅力を感じました。

特定用途向け半導体ファブレスメーカー。

四季報

任天堂向け主体。

持分に米MEMS発振器会社

沿革

1990年 大阪府吹田市南金田において設立、受託開発事業を開始

1994年 Macronix International(台湾)との間で販売代理店契約締結、任天堂向けゲームソフトウェア格納用LSIに関する共同開発契約締結

1998年 株式上場、システム製品の販社として、ビジュアルコミュニケーションを三井物産と合弁にて設立

2012年 JFEHDから川崎マイクロエレクトロニクスの全株式を取得し、完全子会社化

2014年 MEMSタイミングデバイス事業を営むSiTimeを買収し、完全子会社化

2019年 SiTimeがNASDAQに上場

2020年 SiTimeの一部を売却し、同社を関連子会社化

事業内容

主な製品は、ゲーム機等エンターテインメント機器向けLSI、デジタルカメラ向け等画像処理LSI、事務機器向けLSI及び有線通信向けアナログフロントエンドLSI

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 89,029 | 2,709 | 2,207 | 1,948 | 90.1 | 34 |

| 連19.3 | 95,145 | 573 | 502 | -1,727 | -79.4 | 17 |

| 連20.3 | 65,764 | 972 | 639 | -1,792 | -82.4 | 17 |

| 連21.3 | 83,814 | 5,025 | 3,912 | 20,920 | 961.3 | 80記 |

| 連22.3 | 75,256 | 7,030 | 7,857 | 27,544 | 1,349 | 90特 |

財務諸表

資産

現金預金258億円(29%)

投資有価証券57億円(6%)

関係会社株式191億円(21%)

負債

有利子負債0

純資産

自己資本比率75%

配当性向6.7%

利益剰余金560億円(62%)

損益計算

売上高

営業利益率9.3%

経常利益率10.4%

当期純利益率36.6%

関係会社株式売却益293億円

固定資産除却損

前期25億円、当期7億円

主にソフトウェアが半分を占めています

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,515 | 307 |

| 固定資産 に対する支出 | 1,029 | 1,280 |

株価 個人的な購入価額

2,898円(2023.2.13)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2023/03)

PER(会社予想)(連)11.83倍(15:00)

PBR(実績)(連)0.75倍(15:00)

EPS(会社予想)(連)245.06(2023/03)

BPS(実績)(連)3,868.33(2022/03)

直近5期の平均EPS:448円

進捗:99%(3Q)

需要・顧客構造(+10%):

任天堂向けの売上比率が8割を占めています。任天堂のハードとなる機器は、任天堂スイッチ・3DS・WiiUの3機種です。

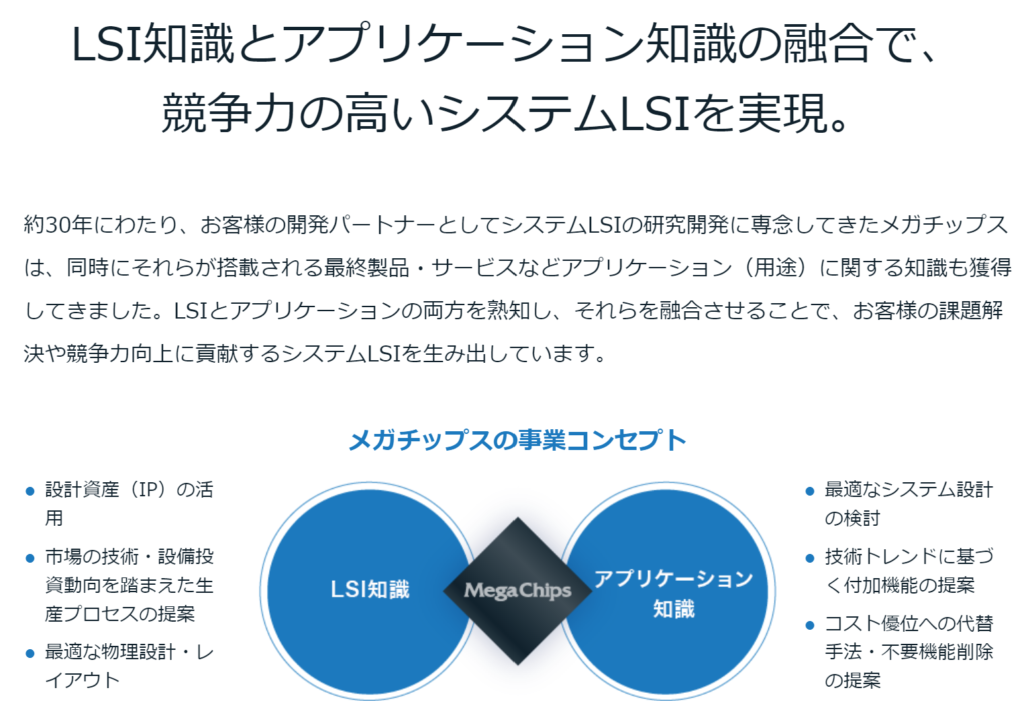

ゲームのハードは、模倣される可能性は低く、任天堂の半導体部分を握るメガチップスの事業は安定していそうです。

任天堂の国内売上比率は2割と低く、海外比率が高く、安定した収益に期待が持てます。

競争環境(▲5%):

ゲームのハード分野では、ソニーのPS5がライバルで、娯楽・ゲームで考えると、オンラインパソコンゲーム、スマホが強大なライバルだと思います。任天堂のゲームはスタンドアローン(装置機器やソフトウェアを、他の機器やシステムには接続せずに単独で使用することで、孤立)型で、ネット環境が無い所で使用できるのが魅力的です。しかし、ゲームの高機能化が進むと、ハード自体に高性能な半導体を載せて、機能させるより、クラウド上で、高性能な計算機器を持ち、オンラインとした方が、効率がいい気がします。

任天堂のゲームがオンラインに移行した場合、ゲーム向けの半導体が不要になり、メガチップスの主力事業が消滅しないか不安を感じています。

ビジネスモデルの有望性(+40%):

①SiTime・シリコン振動子の成長性

スマホなどの通信機器には、水晶振動子という電波を発生させる部品が組み込まれています。メガチップスの持分法関連会社である米国NASDAQ上場のSiTimeはシリコン振動子という水晶振動子よりも、電力消費量が少なく、長寿命である製品を扱っています。

今後、シリコン振動子が主流になった場合、オンライン通信がより便利になります。クラウド上でソフトウェアを動かし、スマホ・パソコンは、投影する画面の機能だけを担う可能性があります。

任天堂のゲーム機器もオンラインに移行し、それぞれの機器に半導体を載せる必要性が低く、メガチップスの半導体事業自体が消失したとしても、持分法適用会社で、莫大な利益を創出できるので、トータルでは利益を出せると思います。

半導体とシリコン振動子の成長性が完全に逆相関であり、ポートフォリオとして、優れていると思います。

②任天堂のプレーヤー増加

現在利益の柱である任天堂のプレイユーザー数も全世界で増加しており、業績の成長に期待が持てます

③産業分野への拡大

さらに、ゲームの半導体以外に、産業用の事業を拡大させようとしており、成長に期待が持てます

株主優待(+0%):なし

個人的な好み(+20%):

無借金経営で、財務が盤石な所に魅力を感じます。米国NASDAQ上場のSiTimeの時価総額から算出したメガチップスの持分相当額は700億円超であり、保有するフリーキャッシュを含めると余裕で時価総額を上回ります。本業の半導体事業で少しでも利益を創出できればそれだけで、おつりが来ます

一方、本業の任天堂のゲーム事業が好きになれません。手元のゲーム機に向かっている子ども・大人の姿をCMで見ると、ゲームの世界ではなく、外で体を動かした方が、良いのにと感じます。体を動かすことは、物理的な限界があり、自己認識が現実社会から発散しません。一方、ゲームなどの虚構の世界は、自己認識と現実が大いに乖離し、健全な社会生活と乖離する可能性があります。小さい子どもの頃からゲームという虚構の世界に浸かることで、その後の何十年の人生で躓く可能性があると感じて、あまり好きになれません。

ただ、桃太郎電鉄が非常に好きです。地理の勉強にもなり、旅行がより楽しくなるので、桃鉄目当てで、任天堂switchを買おうか迷っています。メガチップスがテンバガーとなった暁には、任天堂switch、桃太郎電鉄を買おうと思います。

個人的な目標株価

PER245×14倍=3,430

直近5期平均EPSを取ると、23年3月期のSiTimeの売却益で、実態よりも著しく、利益が上乗せされてしまうので、予想EPSで算定

PBR3,868×0.7倍=2,708

プレミアム3,069×1.1×0.95×1.4×1.2=5,388

ブログを書く前に、メガチップスがあまりにも魅力的だったので、200株買っています

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント