日産自動車の内装インテリア部品を扱う河西工業が大幅な業績悪化により存続が危ぶまれています。日産による救済も期待できないので、ホンダ・トヨタ自動車系の内装メーカーの救済もありうると思います。

また、豊田自動織機がTOBによる非上場化を選択し、トヨタグループの再編も進んでいます。トヨタ紡織の大株主は、トヨタ自動車、豊田不動産です。様々なカタリストもあると思い調べました。

トヨタ系。

アラコ、タカニチと合併し、内装品・自動車フィルター国内首位、内装品で世界4位四季報

沿革

1918年 トヨタ紡織設立

1950年 株式上場

2008年 フランスのシートメーカー フォレシア社のシエト工場を買い取り

2012年 ハイブリットシステム用モーターコア構成部品の製造開始

2013年 北陸新幹線「グランクラス」シートの製造開始

2015年 アイシンとシロキ工業が保有するトヨタ自動車向けのリクライナーやスライドレールなどの自動車用シート骨格機構部品事業を取得

事業内容

自動車部品及び繊維製品の製造・販売を主な内容とし、事業活動を展開

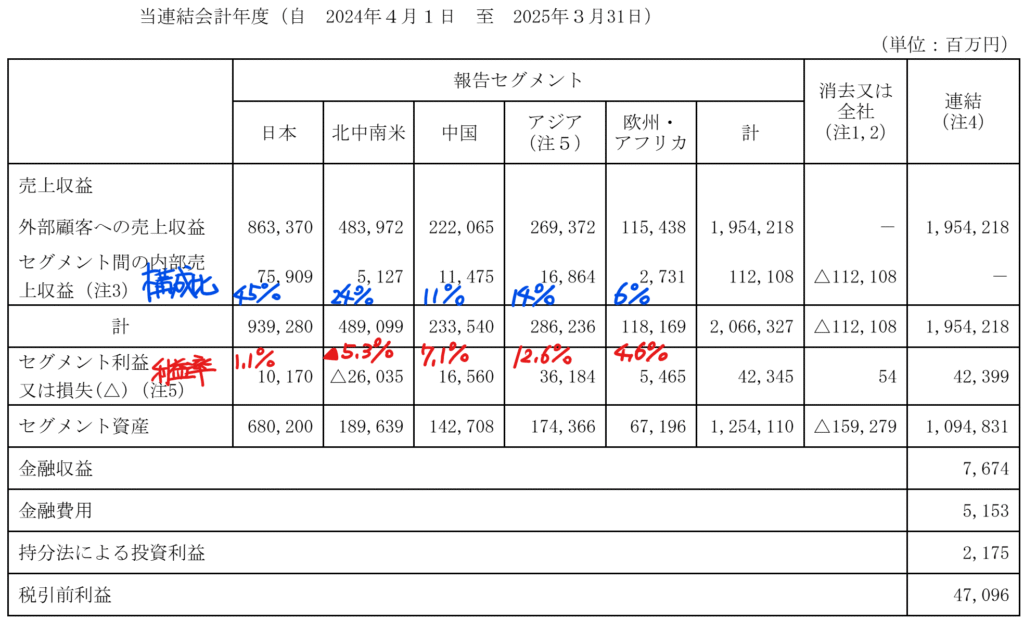

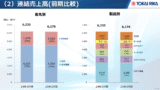

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇21.3 | 1,272,140 | 57,103 | 57,345 | 31,188 | 166.9 | 45特 |

| ◇22.3 | 1,421,451 | 60,290 | 64,529 | 39,260 | 210.2 | 64 |

| ◇23.3 | 1,604,036 | 47,672 | 52,291 | 14,679 | 78.6 | 70 |

| ◇24.3 | 1,953,625 | 78,636 | 87,372 | 57,885 | 311.7 | 86 |

| ◇25.3 | 1,954,218 | 42,399 | 47,096 | 16,719 | 93.7 | 86 |

セグメント

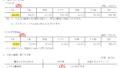

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,497(23%)

有形固定資産3,172(29%)

無形資産195(2%)

負債

有利子負債1,673(15%)

純資産

自己資本比率40.9%

配当性向91.8%

利益剰余金3,975(36%)

損益計算

売上高

営業利益率2.2%

経常利益率2.2%

当期純利益率1.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 523 | 560 |

| 固定資産 に対する支出 | 710 | 776 |

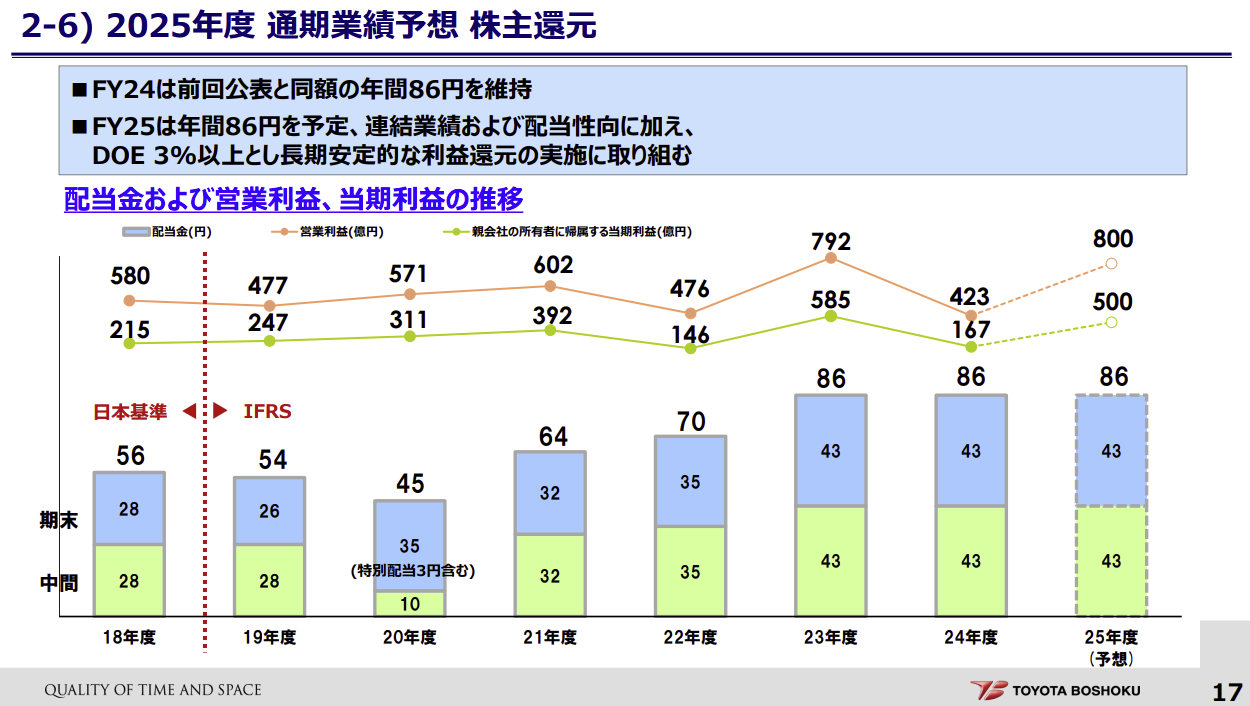

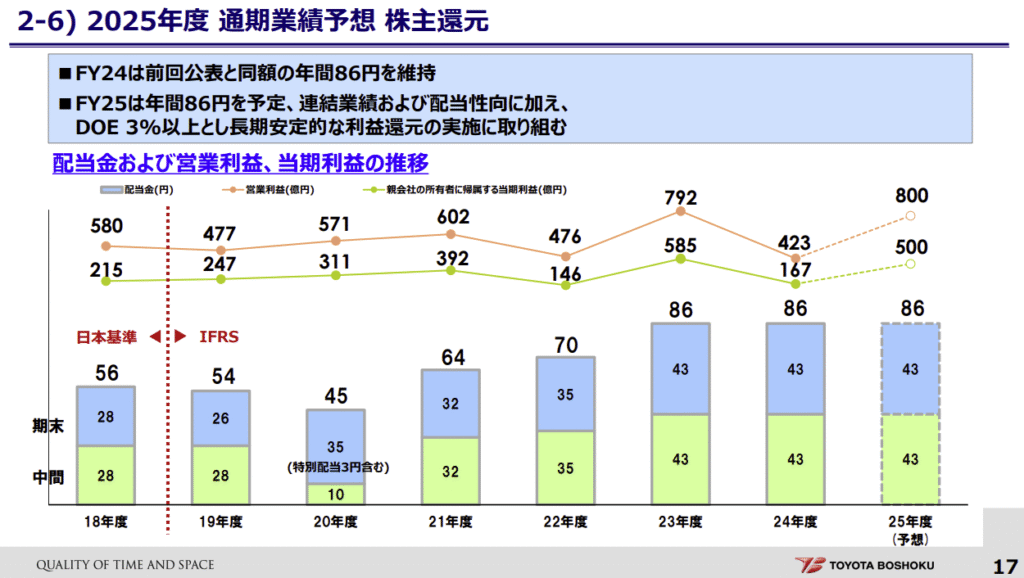

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 200 | 0 |

| 配当金の支払 | 146 | 154 |

株価 個人的な購入価額

2,393.5円(2025.10.3)

時価総額449,178百万円(10/03)

配当利回り(会社予想)3.59%(10/03)

1株配当(会社予想)86.00円(2026/03)

PER(会社予想)(連)8.55倍(10/03)

PBR(実績)(連)0.96倍(10/03)

EPS(会社予想)(連)279.97(2026/03)

BPS(実績)(連)2,500.65

ROE(実績)(連)3.73%

自己資本比率(実績)(連)40.9%

直近5期の平均EPS:173円

進捗:22%(1Q)

需要・顧客構造(▲10%):

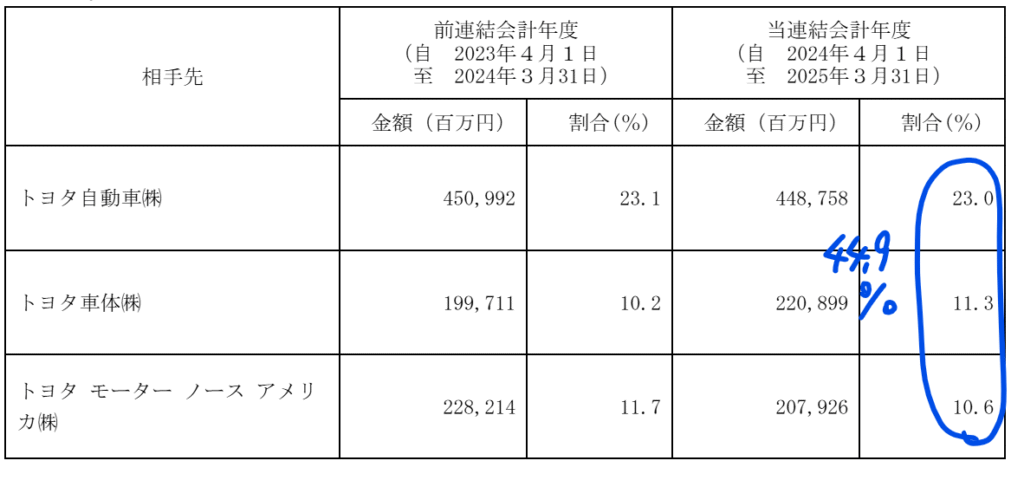

トヨタ向けの売上比率が44.9%を占めており、おそらく半分以上トヨタ向けだと予想しています。

自動車業界は景気により販売台数が大きく左右され、トヨタ紡織の業績のブレも大きそうです。

競争環境(+5%):

トヨタ自動車・トヨタ不動産・トヨタ紡織の3社の持株比率合計は47%であり、役員もトヨタ自動車出身者が多くいます。研究開発費に551億円支出しており、トヨタとの技術開発体制が強固であり、技術と信頼性における参入障壁が高そうです。

ビジネスモデルの有望性(+5%):

トヨタ自動車は世界での販売台数がナンバーワンであり、HV車の販売が絶好調です。EV車の成長に陰りがみえ、継続的な成長に期待が持てます。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率は4割台と物足りなさを感じますが、純有利子負債はマイナスであり、実質無借金経営です。株主還元はDOE3%と設定しており、安定的な配当にも期待が持てます。

トヨタ自動車による完全子会社化の期待もあり、積極的に購入したいです。

個人的な目標株価

PER173×14倍=2,422

PBR2,501×0.7倍=1,751

プレミアム2,086×0.9×1.05×1.05×1.1=2,277

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント