電力会社の業績が販売価格の値上げ浸透により去年から絶好調です。配当額が増えており、配当利回り目当てで保有しても良いと思い、電力各社を調べました。

九州財界の雄。

産業向け比率が高い。

海外、通信事業も育成。

原発は川内2基、玄海2基を保有

沿革

1951年 九州一円を電力供給区域とし、発送配電一貫経営の新会社として設立、株式上場

1972年 西日本共同火力と合併

2011年 オーストラリアに連結子会社を設立

2014年 株式交換により九州通信ネットワークを完全子会社化

2024年 株式取得により、電気ビルを完全子会社化

事業内容

| 報告セグメント | 主要な製品・事業活動 |

| 発電・販売事業 | 国内における発電・小売電気事業 |

| 送配電事業 | 九州域内における一般送配電事業 |

| 海外事業 | 海外における発電・送配電事業 |

| その他エネルギーサービス事業 | 電気設備の建設・保守など電力の安定供給に資する事業、ガス・LNG販売事業、石炭販売事業、再生可能エネルギー事業 |

| ICTサービス事業 | データ通信事業、光ブロードバンド事業、電気通信工事・保守事業、情報システム開発事業、データセンター事業 |

| 都市開発事業 | 不動産開発・運営事業、官民連携事業 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 2,131,799 | 77,397 | 55,683 | 32,167 | 63.6 | 35 |

| 連22.3 | 1,743,310 | 48,624 | 32,384 | 6,873 | 10.1 | 40 |

| 連23.3 | 2,221,300 | -72,998 | -86,634 | -56,429 | -123.8 | 0 |

| 連24.3 | 2,139,447 | 254,919 | 238,161 | 166,444 | 342.3 | 25 |

| 連25.3 | 2,356,833 | 199,564 | 194,669 | 128,766 | 260.1 | 50 |

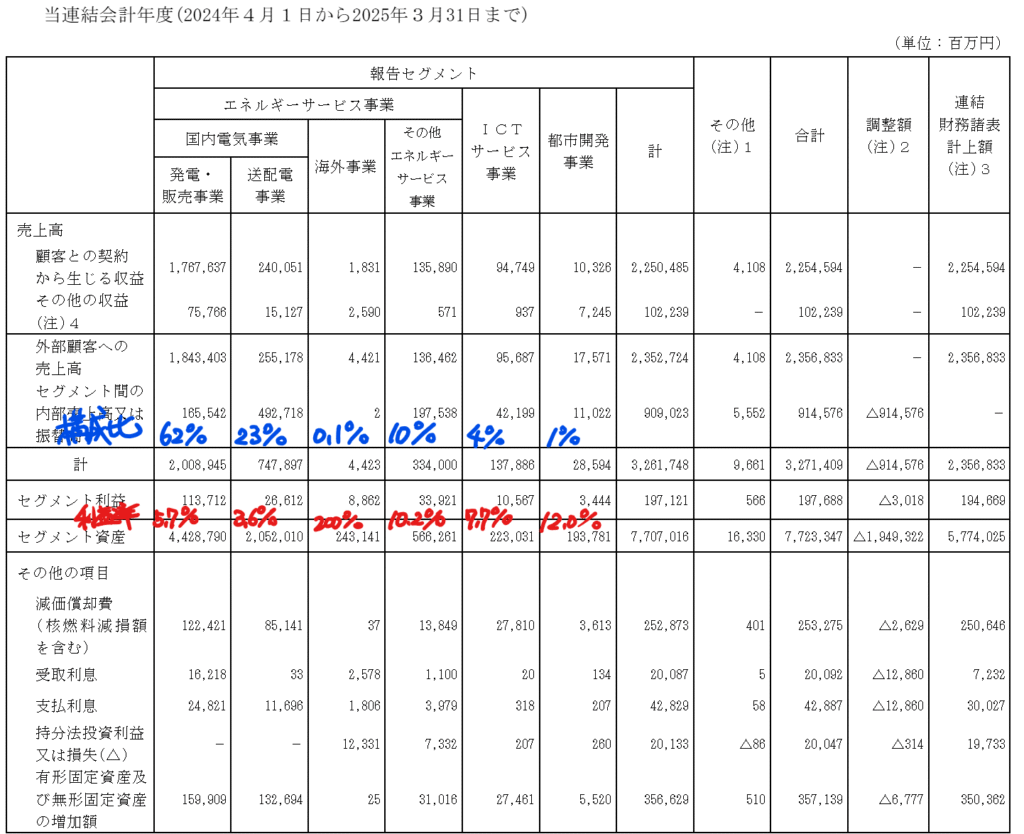

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

電力事業固定資産3兆591億円(53%)

電子力発電設備7,667(13%)、送電設備2,508(4%)、配電設備6,776(12%)

核燃料2,458(4%)

現金預金3,626(6%)

負債

有利子負債3兆7,403億円(65%)

純資産

自己資本比率17.3%

配当性向19.2%

利益剰余金4,961(9%)

損益計算

売上高

営業利益率8.5%

経常利益率8.3%

当期純利益率5.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,226 | 2,243 |

| 固定資産 に対する支出 | 3,335 | 3,541 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 0 | 304 |

前期株式の発行による収入1,952

前期にB種優先株式の発行を行っています

株価 個人的な購入価額

1,315円(2025.7.4)

時価総額623,552百万円(07/04)

配当利回り(会社予想)3.80%(07/04)

1株配当(会社予想)50.00円(2026/03)

PER(会社予想)(連)5.18倍(07/04)

PBR(実績)(連)0.78倍(07/04)

EPS(会社予想)(連)253.94(2026/03)

BPS(実績)(連)1,685.70

ROE(実績)(連)13.63%

自己資本比率(実績)(連)17.3%

直近5期の平均EPS:110円

需要・顧客構造(▲20%):

電力販売価格には規制があり、燃料調整単価の販売価格への反映までにタイムラグがあります。また、巨額の固定資産を有しており、経済活動が停滞すると固定費負担が増大します。中長期的には販売価格に反映できるとしても、短期的な業績変動は大きそうです。

競争環境(+10%):

電力事業は地域独占であり、競争環境は厳しくなさそうです。

ビジネスモデルの有望性(+10%):

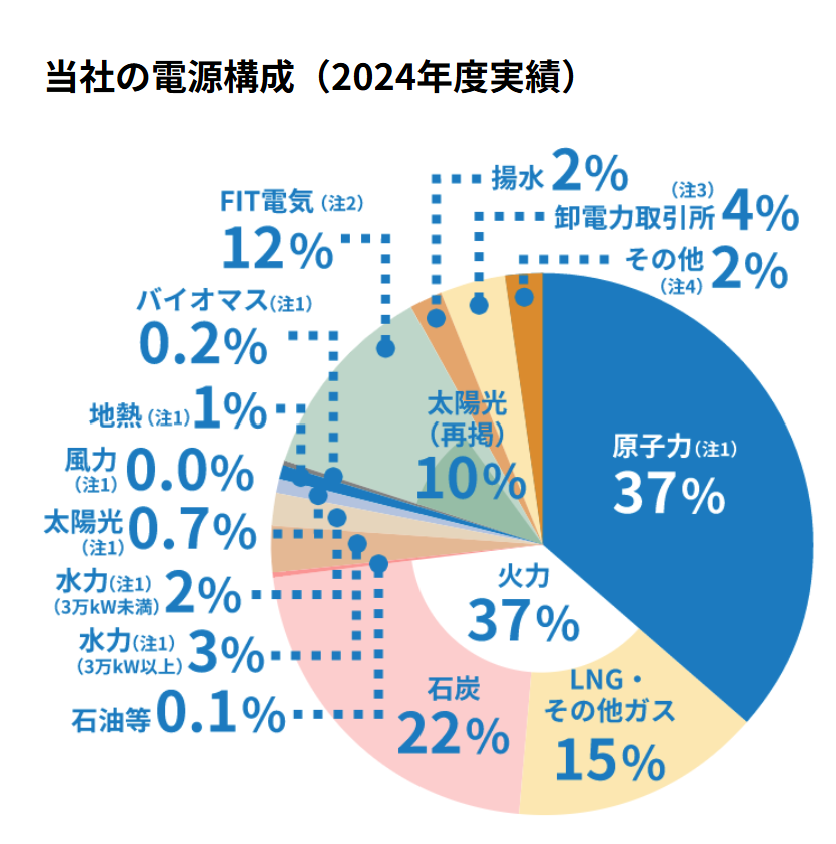

九州地区では、半導体工場・データセンターの新設により電力需要の増加が見込まれます。九州電力の玄海原子力発電所・川内原子力発電所がとも稼働しており、保有設備を有効活用できています。安定した電力供給ができ、利益も維持できそうです。

株主優待(+%):なし

個人的な好み(▲10%):

発電事業以外の海外や情報通信分野も手掛けており、事業の幅広さを感じます。電力株は銀行金利のように安定した配当が得られる一方、株価の変動が少なく物足りなさを感じます。鹿児島での噴火や地震のように九州地区は災害も多いです。直接的な影響を受けなくても、九州地区の製造企業が被災し、経済活動が低迷すると電力販売量も減少してしまいます。自己資本比率も低いので、九州電力の購入には消極的です。

個人的な目標株価

PER110×14倍=1,540

PBR1,686×0.7倍=1,180

プレミアム1,360×0.8×1.1×1.1×0.9=1,185

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント