パーク24が株主優待制度の新設を発表しました。

優待内容は、タイムズカー入会特典(入会費3カ月無料)タイムズカーで利用できるカーシェアeチケットです。私は週1回程度タイムズカーを利用しているヘビーユーザーなので、今回の優待新設はかなり魅力的に感じています。また、優待新設と同日に業績上方修正も公表しており、株主還元と業績の両面でポジティブな発表になりました。株価がストップ高にならない限り、買い増そうと思います。

株主優待を新設した背景

今回の優待は単なる株主還元だけではないと思います。パーク24は駐車場事業だけでなく、タイムズカーの拡大を成長戦略の柱として掲げています。今回の優待では、既存会員へのeチケット付与に加え、新規利用者に対して入会特典も用意されています。

株主が実際にサービスを利用することで、

・タイムズカーの利便性を体感する

・継続利用につながる

・口コミが広がる

という好循環が期待できます。単にクオカードを配るよりも、会社の事業拡大につながる優待だと感じました。

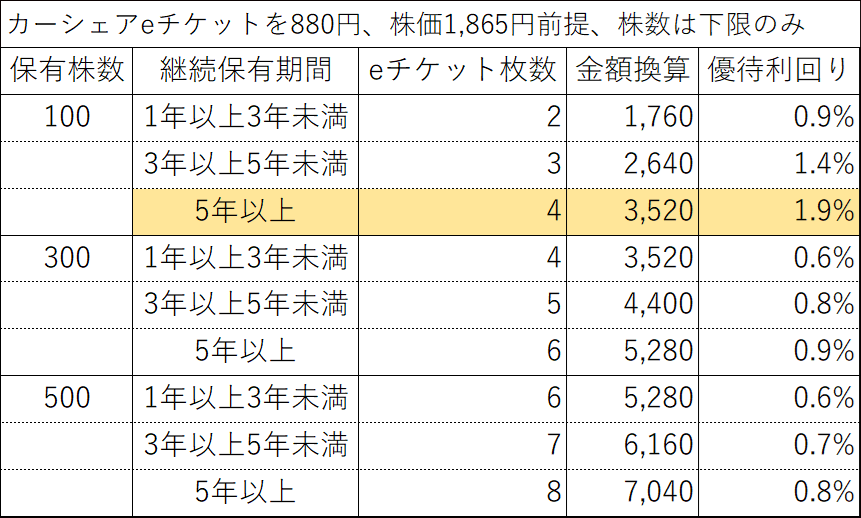

カーシェアeチケットの魅力

私はすでにタイムズカー会員なので、今回の優待の恩恵をそのまま受けることができます。保有株数に応じて付与枚数が異なりますが、優待利回りで見ると100株保有時が最も高くなります。

100株を5年以上継続保有した場合、優待利回りは約1.9%となり、配当利回り3%超と合わせると総合利回りは5%を超えます。また、300株や500株でも比較的高い優待利回りが維持されており、長期保有を前提とした優待設計になっています。

1年以上の継続保有条件がありますが、自社サービスを長期的に利用してもらうという観点では理にかなった制度だと思います。

実際にeチケットを使ってみた感想

私はタイムズカープログラムで最上位のステージ4になっており、これまでにもeチケットを受け取ったことがあります。1時間チケットの場合は、1時間以上利用した際に1時間分の料金が割り引かれます。タイムズカーを利用している人にとっては、現金同様の価値がある優待だと思います。

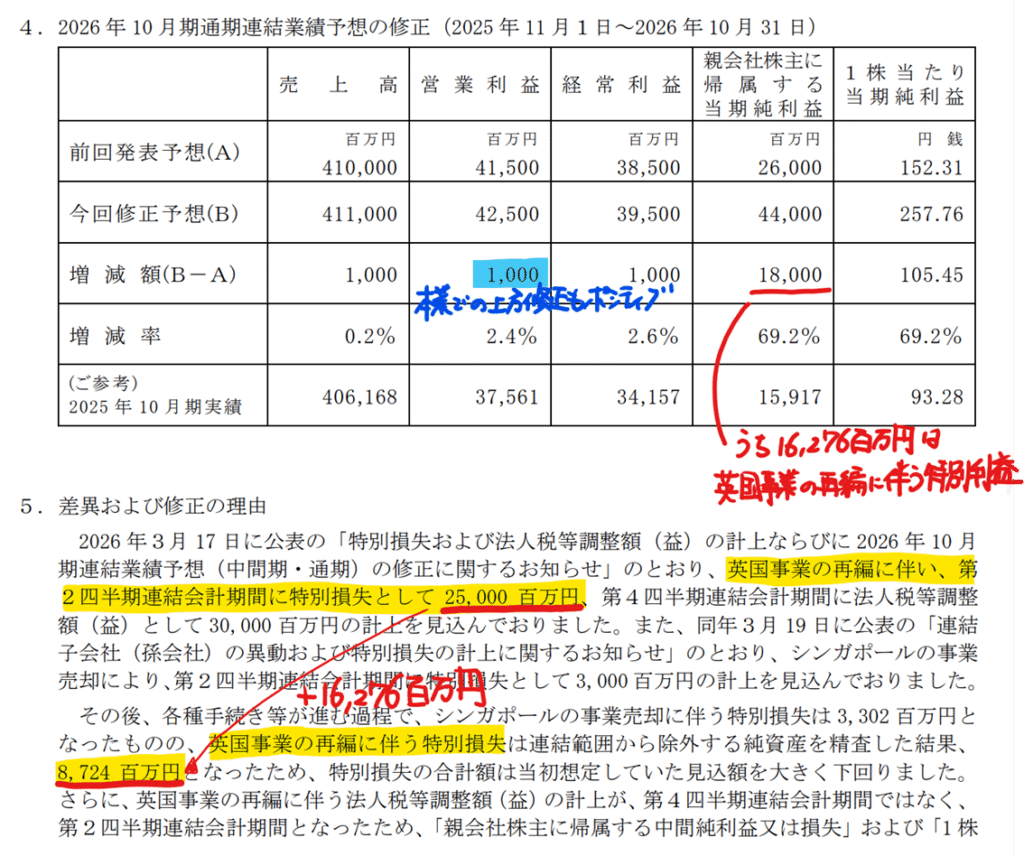

同日に業績の大幅な上方修正も発表

今回の優待新設と同時に、中間・通期業績の上方修正も公表されました。

主な要因は英国事業再編に伴う特別損失見込み額の減少です。当期純利益の上方修正幅は69.2%と非常に大きく、インパクトのある内容でした。

私は2026年3月に英国事業再編が発表された際、「本当に計画通り進むのだろうか」という不安を持っていました。

英国事業は大型・長期リース契約が中心であり、契約解除や清算手続きには相応のリスクがあると考えていたからです。今回の修正を見る限り、少なくとも当初想定よりは順調に再編が進んでいるようで安心しました。

さらに注目したいのは、本業も好調だったことです。営業利益も10億円上方修正されており、単なる特別要因だけでなく、国内駐車場事業とモビリティ事業の堅調さが確認できました。

タイムズカーの成長余地はまだ大きい

私がパーク24に期待している理由は、英国事業ではなく国内モビリティ事業です。カーシェア市場はまだ成長途上にあり、

・若者の車離れ

・維持費高騰

・駐車場不足

・短時間利用需要の増加

といった環境変化はタイムズカーに追い風です。また、全国のタイムズ駐車場網を活用できることは他社には真似しにくい強みです。カーシェアは利用拠点の数が利便性を左右するため、駐車場ネットワークを持つパーク24は非常に有利な立場にあります。

株価指数

1,964.5円(2026.6.15)

時価総額318,920百万円(06/15)

配当利回り(会社予想)3.49%(06/15)

1株配当(会社予想)65.00円(2026/10)

PER(会社予想)(連)7.6倍(06/15)

PBR(実績)(連)4.48倍(06/15)

EPS(会社予想)(連)257.78(2026/10)

BPS(実績)(連)647.71

ROE(実績)(連)18.06%

自己資本比率(実績)(連)27.7%

まとめ

今回の株主優待新設は、単なる株主還元ではなく、タイムズカー利用者を増やすためのマーケティング施策としても優れた内容だと思います。さらに同日に業績上方修正も発表されており、会社側の自信も感じられます。英国事業の再編はまだ道半ばですが、国内事業は着実に成長しています。私は引き続きタイムズカーの利用者としてサービスを応援しながら、株価次第では500株まで買い増しを検討したいと思います。

コメント