商船三井の株価が大きく下落しました。コンテナ船世界大手のA.P.モラー・マークス(デンマーク)が今月からスエズ運河を経由した紅海ルートの定期運航を再開すると発表しました。

ヨーロッパとアジアの海運は喜望峰を回る必要があり、時間もコストもかかっていました。紅海ルート再開により、海運会社へ支払う運賃が下がります。また、ここ数年船舶会社の好業績が続き、船舶供給量を増やしているので、供給過多に拍車をかけてしまい、業績は悪化すると思います。しかし、が、輸送量の増加も期待できるので長期的にはプラスになり、海運業界自体が寡占市場なので、需給は徐々に適正化に向かうと思います。

さて、共栄タンカーは原油船・LPG船を多く有しています。資源のない日本において、資源の輸入船は必要不可欠であり、国内景気の回復とともに、市況の上昇にも期待しています。共栄タンカーは中東から日本向けの輸送ルートに強みを持っているので、ウクライナ戦争終結によりロシアから安価なLNGが大量に国内に流入する場合はマイナスに働くかもしれません。売却を予定していた原油船がメキシコ政府に押収され、売却できずにいるのは気になりますが、株主優待もあるので調べました。

日本郵船系の外航海運会社。

タンカーの長期貸船主体。

コスモ石油向け過半。

ばら積み船も展開四季報

沿革

1937年 共栄タンカーを神戸市に設立

1951年 外航タンカー運航事業に乗り出す

1956年 コスモ石油所有大型タンカーつばめ丸を運航受託

1961年 株式上場

1963年 海運再建整備法に基づく海運集約実施により日本郵船グループに参加

事業内容

船舶運航業務及び船舶貸渡業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 11,670 | 782 | 303 | 161 | 21.1 | 20 |

| 連22.3 | 12,141 | 420 | 17 | 882 | 115.4 | 20 |

| 連23.3 | 14,270 | 682 | 267 | 876 | 114.6 | 20 |

| 連24.3 | 14,178 | -124 | 186 | 146 | 19.2 | 20 |

| 連25.3 | 15,160 | 1,372 | 1,030 | 5,111 | 668.4 | 40特 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金82(11%)

有価証券10(1%)

有形固定資産638(82%)

船舶が大半を占めています

投資有価証券18(2%)

負債

有利子負債455(59%)

純資産

自己資本比率32.4%

配当性向6%

利益剰余金168(22%)

為替換算調整勘定35(4%)

損益計算

売上高

営業利益率9.1%

経常利益率6.8%

当期純利益率33.7%

船舶売却益58(38.3%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 52 | 48 |

| 固定資産に対する支出 | 33 | 61 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 2 | 3 |

株価 個人的な購入価額

1,105円(2026.1.9)

時価総額8,453百万円(01/09)

配当利回り(会社予想)3.62%(01/09)

1株配当(会社予想)40.00円(2026/03)

PER(会社予想)(連)42.26倍(01/09)

PBR(実績)(連)0.34倍(01/09)

EPS(会社予想)(連)26.15(2026/03)

BPS(実績)(連)3,224.51

ROE(実績)(連)23.01%

自己資本比率(実績)(連)32.4%

直近5期の平均EPS:74円(2025年3月期の特別利益を除く)

進捗:221%(2Q)

需要・顧客構造(+10%):

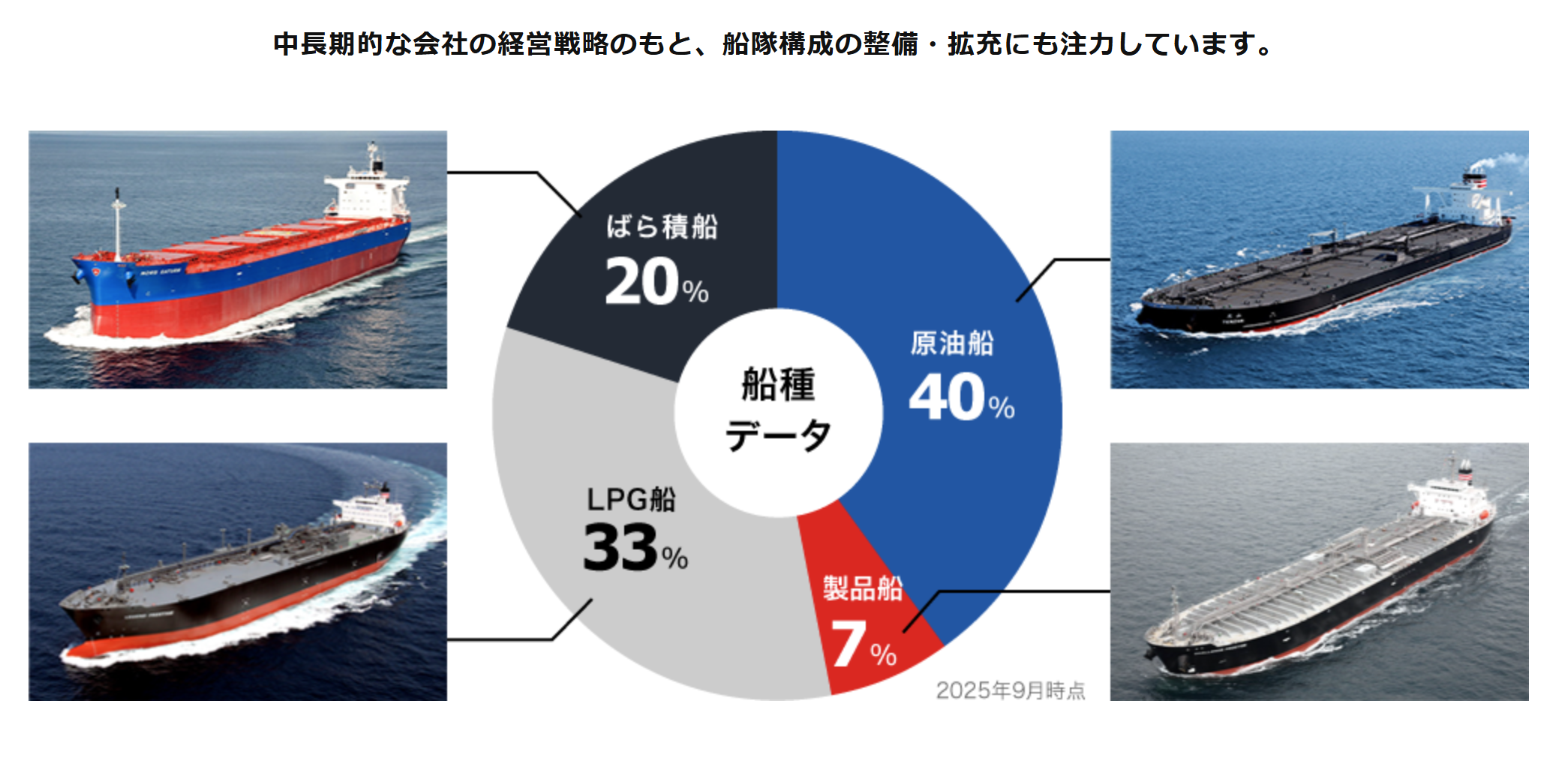

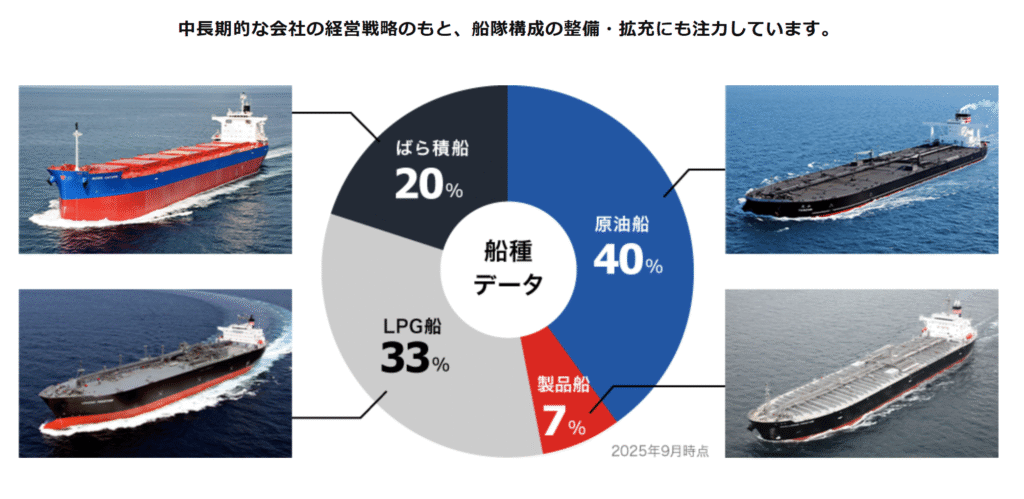

原油船40%、LPG船33%と原油とLNGを中心に運搬しています。

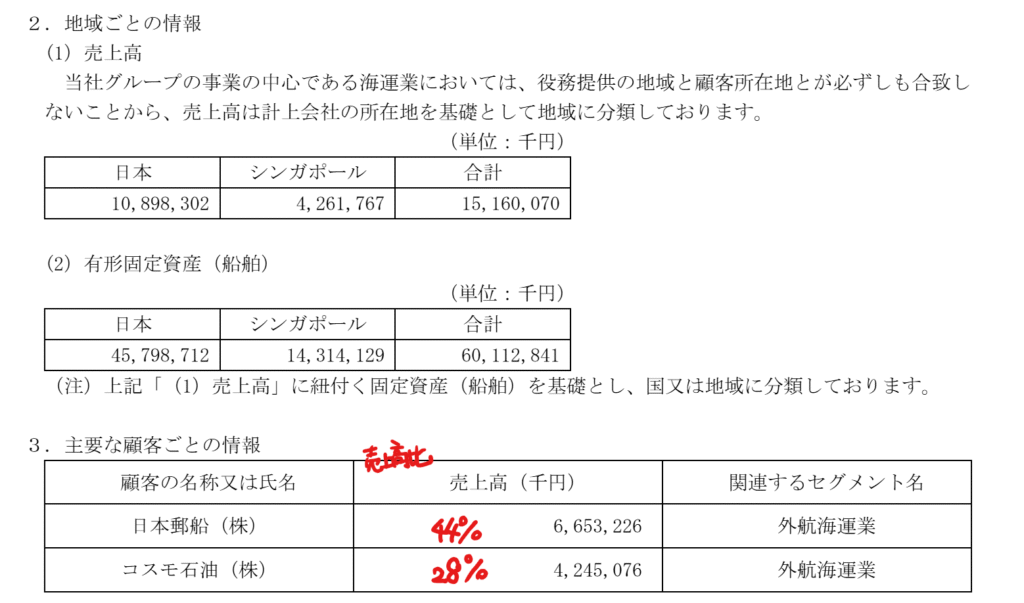

共栄タンカーの株は日本郵船が30%、コスモ石油が7%有しており、2社に対する売上高が大半を占めています。

短期的な景気の影響を受けづらく、安定した業績を維持できそうです。

競争環境(+5%):

国内の石油元売り業者がENEOS・出光興産・コスモの3社に集約しており、寡占化が進んでいます。石油元売りから石油輸送船に対して激しい値下げ要望を行ったり、海外海運会社を使ったりする可能性は低いと思うので競争環境は良いと思います。

ビジネスモデルの有望性(▲20%):

船舶市場では大型船の投入が相次いでおり、海運市況は下落しつつあります。スエズ運河の通航が開始されると、少なからずタンカーの供給過多によるスポット価格の下落が予想されます。タンカー業界の先行きは厳しいと思います。

株主優待(+10%):

100株で1,000円のクオカードがもらえるのは魅力的です。

個人的な好み(+5%):

定期的に古くなった原油船を海外企業に売却しています。2025年3月に売却を決定した船はメキシコ政府から出航許可が得られず、売却が頓挫していますが、円安の進行や物価の上昇により中古タンカーの時価も上昇しており、売却益は今後も見込めると思います。

個人的な目標株価

PER74×14倍=1,036

PBR3,225×0.7倍=2,258

プレミアム1,647×1.1×1.05×0.8×1.1×1.05=1,758

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント