コンビニの国内店舗数(千店舗)は

1位セブン21.5

2位ファミリーマート16.3

3位ローソン14.6

4位ミニストップ1.9

5位セコマ1.2

6位山崎製パン1.3

と3位と4位で大きな差が開いています。

ミニストップはイオン系列のコンビニですが、業績が良くありません。コンビニ業界は、ローソンがKDDIにTOBされて非上場になったり、セブンが買収を仕掛けられたりと変化がありました。ミニストップもイオンの完全子会社化やイオンの「まいばすけっと」との統合、山崎製パンとの統合など、変化があると思い、調べました。

イオン系コンビニ。

関東、東海地区が地盤。

ファストフード(FF)に強み。

海外縮小し国内に集中四季報

沿革

1980年 イオンの100子会社として設立

1993年 株式上場

2015年 ベトナムでの店舗展開の拡大を目的として、VINH KHANH CONSULTANCY CORPORATIONの株式取得

2021年 青島フレッシュ食品有限公司の全出資持分を売却

2022年 韓国ミニストップの全株式の譲渡契約をロッテと締結

事業内容

独自にコンビニエンスストア事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 180,187 | -5,532 | -4,991 | -6,458 | -222.7 | 20 |

| 連22.2 | 183,680 | -3,137 | -2,768 | -3,865 | -133.3 | 20 |

| 連23.2 | 81,286 | -1,036 | -142 | 12,834 | 442.4 | 20 |

| 連24.2 | 79,056 | -609 | 10 | -468 | -16.1 | 20 |

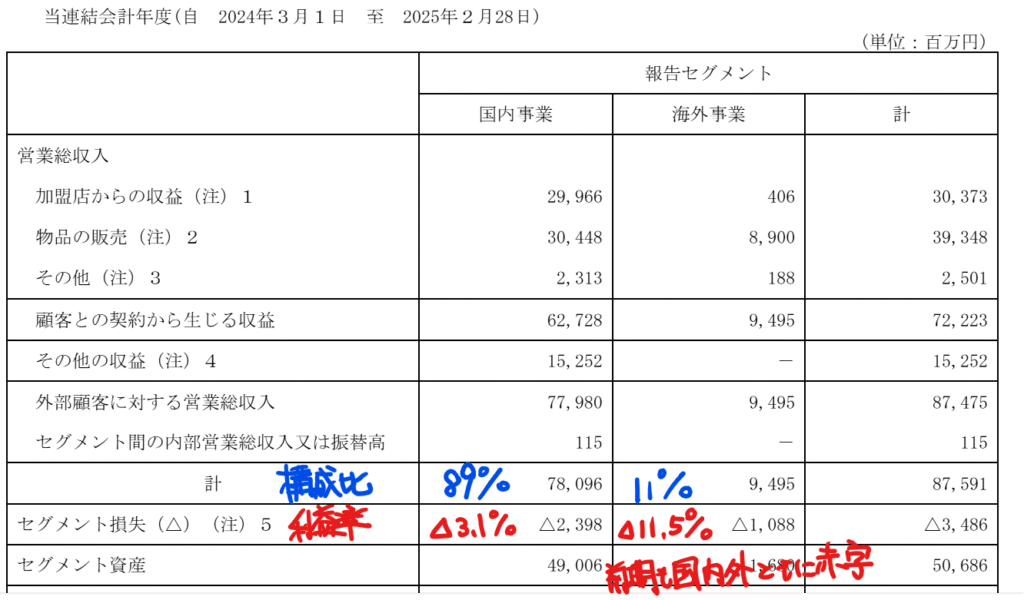

| 連25.2 | 87,475 | -3,486 | -2,868 | -6,774 | -233.5 | 20 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金111(15%)

有価証券8(1%)

関係会社預け金120(16%)

有形固定資産110(15%)

差入保証金100(13%)

負債

有利子負債3(0.4%)

純資産

自己資本比率43.5%

配当性向-

利益剰余金195(26%)

損益計算

売上高

営業利益率▲4.0%

経常利益率▲3.3%

当期純利益率▲8.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 35 | 31 |

| 固定資産 に対する支出 | 46 | 45 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 6 | 6 |

株価 個人的な購入価額

2,076円(2025.7.25)

時価総額60,978百万円(15:30)

配当利回り(会社予想)0.96%(15:30)

1株配当(会社予想)20.00円(2026/02)

PER(会社予想)(連)861.41倍(15:30)

PBR(実績)(連)1.88倍(15:30)

EPS(会社予想)(連)2.41(2026/02)

BPS(実績)(連)1,104.55

ROE(実績)(連)-18.78%

自己資本比率(実績)(連)43.5%

直近5期の平均EPS:20.7円

23年2月期に韓国ミニストップをロッテに売却したことで、関係会社株式売却益を238億円計上しており、利益を押し上げている

進捗:1Q最終赤字

需要・顧客構造(+10%):

24時間営業でATMもあり利便性が高いのがコンビニの魅力です。景気に左右されず、一定の需要はありそうです。

競争環境(▲10%):

コンビニ業界のみならず、ドラックストア、長時間営業の食品スーパー業界、ファストフード業界、ファミレスや中食といわれる総菜販売業者等と競争状態にあり、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

国内は人口減少により先細りが予想されます。労働力不足により24時間営業できる人材を確保できない、フランチャイズ店の後継者が見つからないなどの問題が発生しそうです。

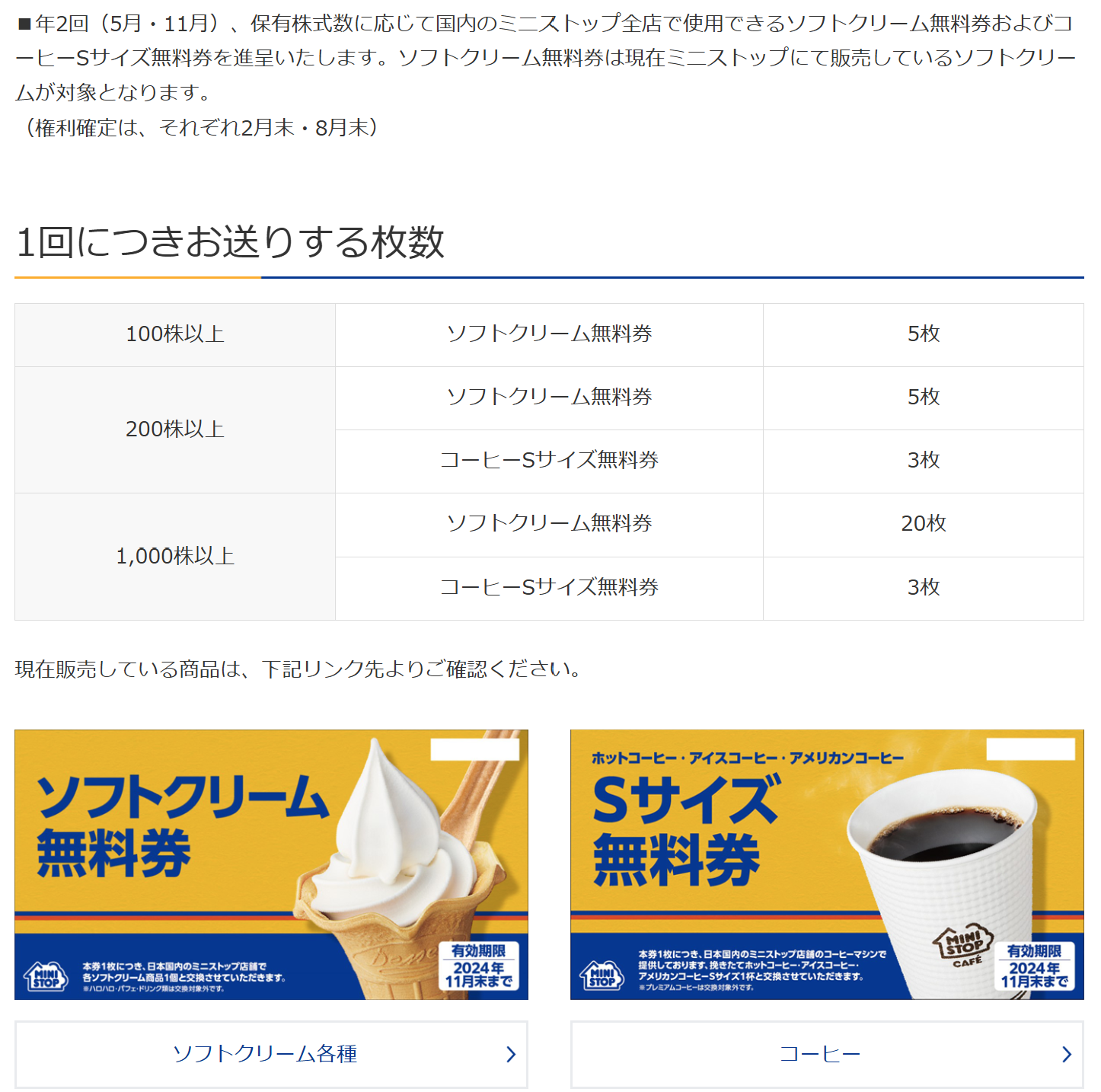

株主優待(+30%):

年2回、ソフトクリーム無料券およびコーヒーSサイズ無料券がもらえます。近くに店舗があればかなり魅力的です。

個人的な好み(▲20%):

自己資本比率が44%と安定しています。ただ、利益率が低く、5期中4期が最終赤字であり、積極的には購入したくありません。

個人的な目標株価

PER21×14倍=294

PBR1,105×0.7倍=774

プレミアム534×1.1×0.9×0.8×1.3×0.8=444

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント