岩谷プリムスのガスストーブを持っています。渓流釣りが好きで、お昼にこのガスストーブでお湯を沸かし、カップラーメンを食べるのが好きです。火力が強く、すぐにお湯が沸くので渓流で冷えた体を温めて良いです。

“エネルギーが変わる、水素が変わる“

岩谷産業は早くから水素の研究を行っています。日本のロケットにも岩谷の水素燃料が使用されています。

尼崎に住んでいた時に、水素ステーションに水素を運ぶトレーラーに目撃しました。水素はエネルギー密度が高く、燃料力が高いので、あのトレーラーにだけはぶつかってはいけない、とヒヤヒヤしていました。

様々な分野で水素研究が進み水素関連の製品が誕生しています。トヨタ自動車が水素燃料電池車ミライを販売しています。また、メタネーションという二酸化炭素と水素を結合させ、メタンガスを生成して、都市ガスとして供給するという新技術も進んでいます。さらに、鉄鋼業の高炉では、水素を使用し還元鉄を製造しようとする研究も開始されています。

ただ、個人的には水素社会の到来には懐疑的です。水素は鉄を溶かす性質があるので、特殊な金属を使用する必要があり、液化水素も高圧に耐えられる格納設備が必要です。実用化のハードルが高く、水素のライフサイクル全体で考えた時に、ガソリンなどの既存エネルギーを上回るコストメリットはない気がします。モビリティ手段は既存のエネルギー源が残り、一定の所で水素が利用される気がしています。

産業・家庭用ガス専門商社。

LPガス首位。

水素事業を柱へ育成中。

24年3月コスモHDを持分化四季報

沿革

1930年 岩谷直治氏の個人経営により大阪市港区に創業し、酸素、カーバイド、溶接材料等の取扱いを開始

1953年 LPガスの販売開始

1962年 株式上場

1980年 LPガス輸入基地として堺LNG輸入ターミナルが完成、翌年サウジアラビアよりLPガスの直輸入を開始

2002年 国内初の「水素供給ステーション」が完成

2013年 新たな技術拠点として、兵庫県尼崎市に中央研究所が完成、翌年国内初の商用水素ステーション「イワタニ水素ステーション尼崎」が完成

事業内容

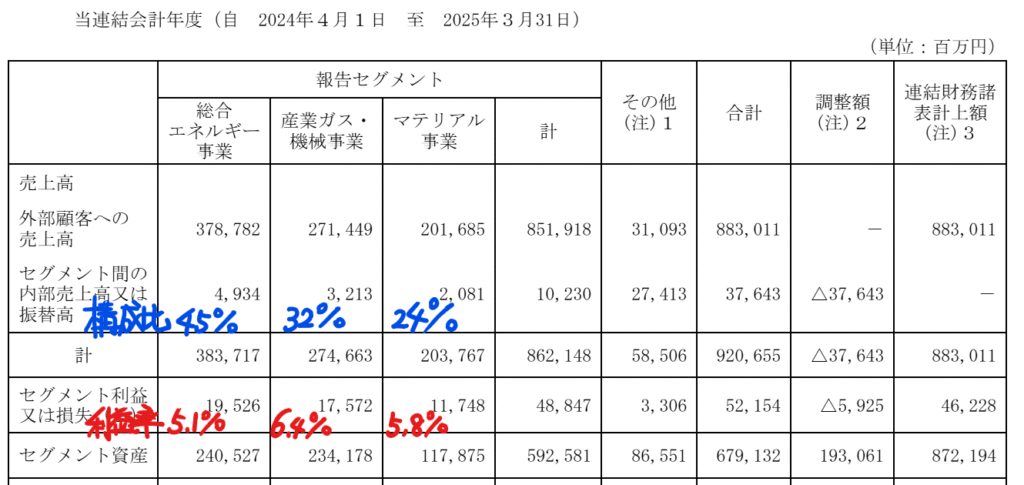

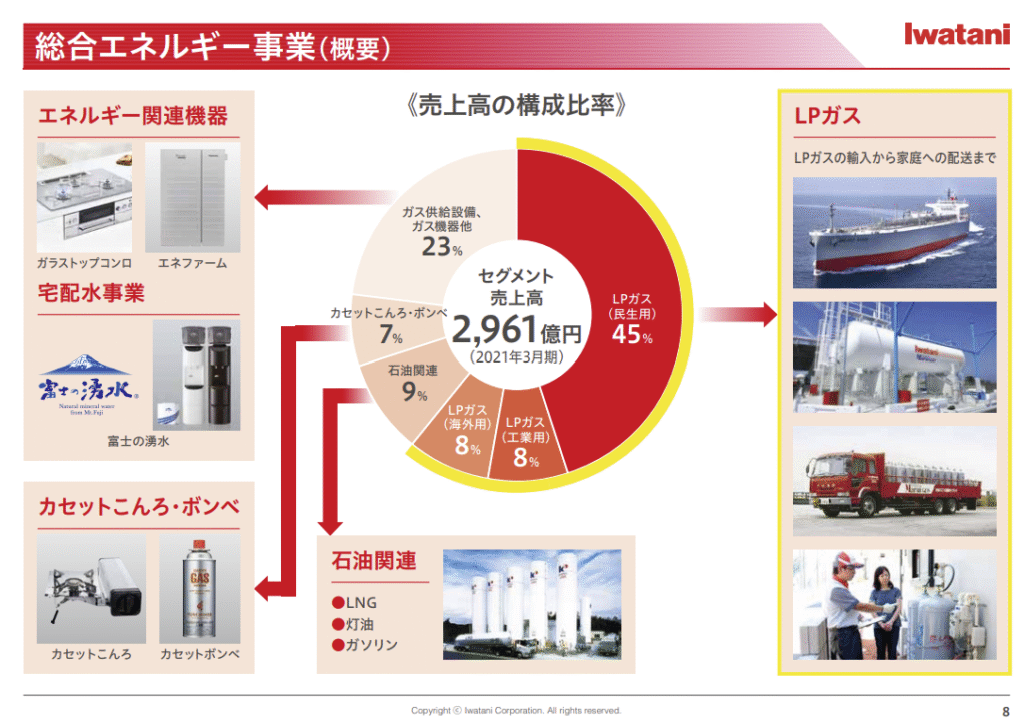

(1) 総合エネルギー事業

家庭用・業務用・工業用LPガス、LPガス供給機器・設備、液化天然ガス、石油製品、家庭用厨房機器、住設機器、エネファーム、GHP、日用品、カセットこんろ・カセットボンベ、ミネラルウォーター、洗剤、健康食品、電気 他

(2) 産業ガス・機械事業

エアセパレートガス、水素、ヘリウム、その他特殊ガス、ガス供給設備、溶接材料、溶接・溶断機器、産業用ロボット、ポンプ・圧縮機、水素ステーション設備、防災設備、高圧ガス容器、半導体製造装置、電子部品製造装置、工作・板金機械、製薬・環境関連装置 他

(3) マテリアル事業

PET樹脂、バイオマス燃料、二次電池材料、ミネラルサンド、レア・アース、セラミックス原料、半導体材料、ステンレス、アルミ、ディスプレイフィルム 他

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 635,590 | 29,986 | 34,406 | 23,207 | 107.9 | 18.8 |

| 連22.3* | 690,392 | 40,076 | 46,413 | 29,964 | 130.2 | 21.3 |

| 連23.3* | 906,261 | 40,035 | 47,011 | 32,022 | 139.2 | 23.8 |

| 連24.3* | 847,888 | 50,635 | 66,202 | 47,363 | 205.8 | 32.5 |

| 連25.3 | 883,011 | 46,228 | 61,487 | 40,448 | 175.8 | 47 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金278(3%)

有形固定資産2,402(28%)

のれん229(3%)

投資有価証券2,119(25%)

負債

有利子負債2,313(27%)

純資産

自己資本比率44.3%

配当性向26.7%

利益剰余金2,749(32%)

その他有価証券評価差額金293(3%)

損益計算

売上高

営業利益率5.2%

経常利益率7.0%

当期純利益率4.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 260 | 279 |

| 固定資産 に対する支出 | 409 | 546 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 55 | 75 |

株価 個人的な購入価額

1,621円(2025.6.20)

時価総額379,714百万円(15:30)

配当利回り(会社予想)2.90%(15:30)

1株配当(会社予想)47.00円(2026/03)

PER(会社予想)(連)7.64倍(15:30)

PBR(実績)(連)0.99倍(15:30)

EPS(会社予想)(連)212.05(2026/03)

BPS(実績)(連)1,641.29

ROE(実績)(連)10.81%

自己資本比率(実績)(連)44.3%

直近5期の平均EPS:148円

進捗:10%(1Q)

需要・顧客構造(▲5%):

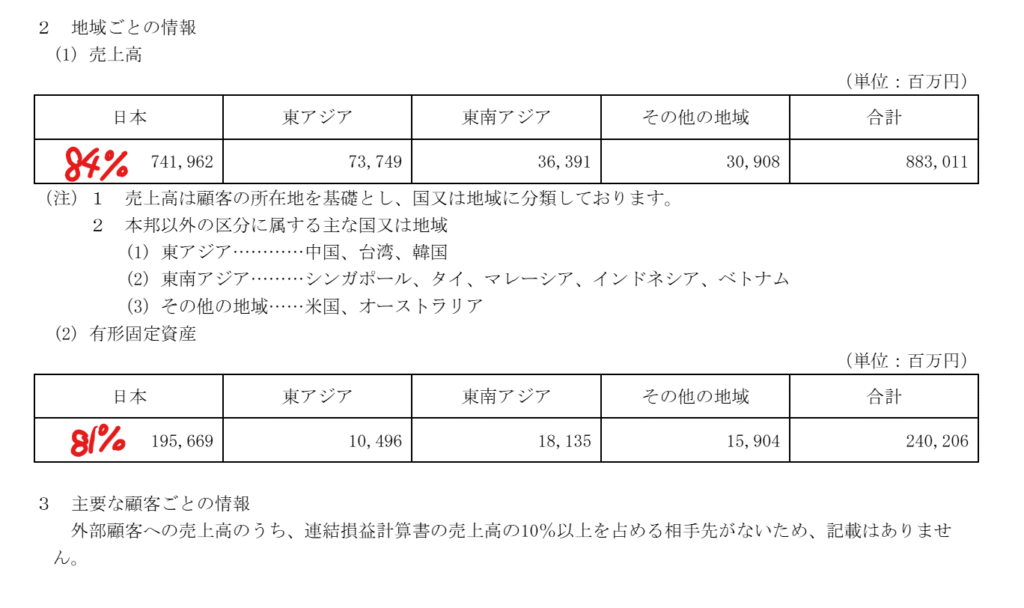

国内売上比率が8割を占め、内需に依存しています。

主力の総合エネルギー事業は民生向けが45%と高く、景気に左右されず、業績は安定していそうです。

一方、産業ガス・機械事業、マテリアル事業は産業向けであり、業績が景気変動に大きく左右されます。全体で見た時に景気変動の影響は大きそうです。

競争環境(+10%):

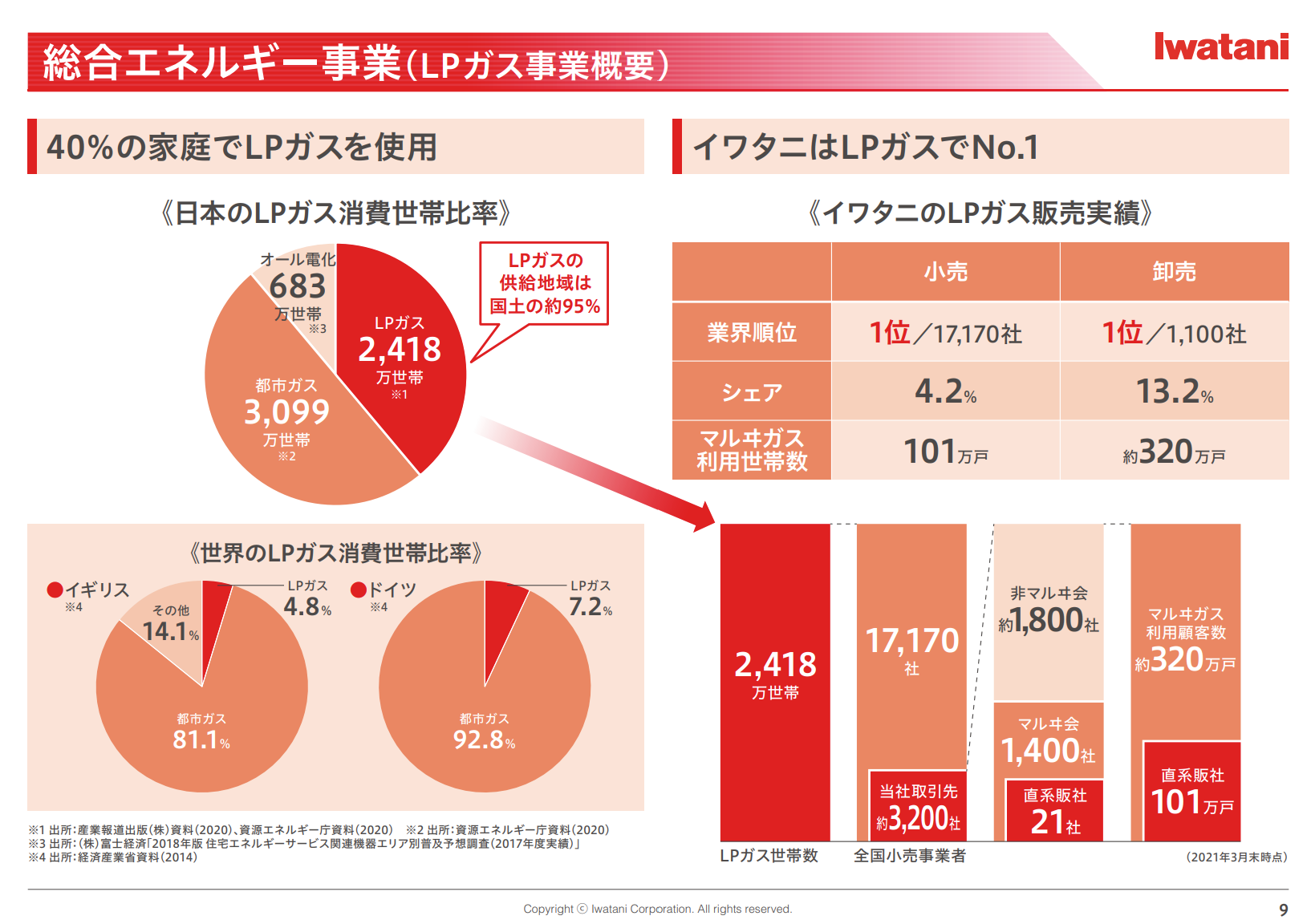

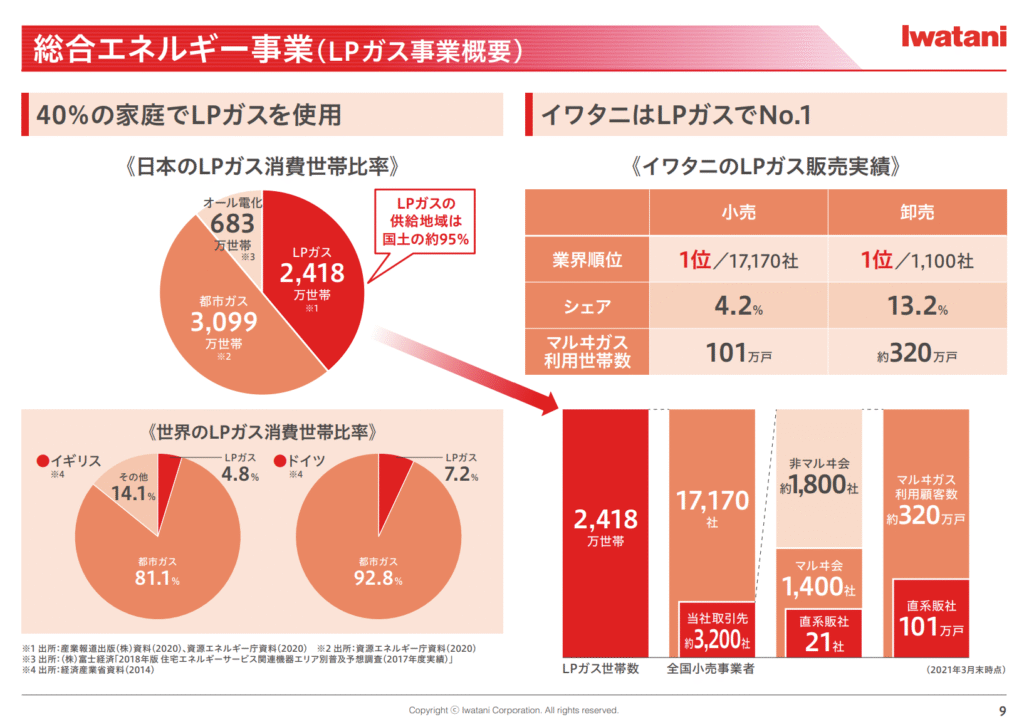

岩谷産業は産油国から岩谷産業のLPG輸入基地に保管し、LPガスユーザーに供給しています。LPガスの供給網を整備するには巨額の資金が必要であり、参入障壁が高そうです。

日本の家庭の40%はLPガスを使用しており、小売・卸売りにおいてもシェアNo1であり、燃料価格の上昇の影響を販売価格にスムーズに反映でき、競争力がありそうです。

ビジネスモデルの有望性(+5%):

水素事業の成長性

トヨタ自動車の水素自動車ミライは最大航続距離が800kmで水素タンク容量が約5kgです。岩谷産業の水素ステーションの販売単価が1,650円/kgなので10円/kgとなります。HV車の燃費25km/L、ガソリン価格170円で7円/kmと比べると、水素車の方が1.5倍割高になります。ミライの販売価格が800万円と高額であり、水素車自体の価格も高額です。水素運搬のハードルも高く、水素ステーションも一部地域にしかなく、全国的な広がりは難しそうです。越えられそうもない課題が多く、一般自動車分野での水素車の普及は、今の技術では難しいと思います。

一方、高炉での水素利用やバスなどの商用車向けは、水素の価格を大幅に下げることができれば、普及すると思います。

総じて、水素分野は緩やかな成長に留まると予想しています。

LGガス

LGガス使用世帯は、地方の戸建住宅での需要が多く、人口が集中する都市部では都市ガスの供給網が整備されています。岩谷産業はLPガス供給に強みを有しているものの、日本国内の人口減や地方から都市への流入は大きな逆風です。徐々に需要が先細りそうです。

コスモエネルギーHDとの資本業務提携

2024年4月、岩谷産業はコスモエネルギーHDの株式を購入し、議決権比率21.28%まで保有し、持分法適用会社としました。水素エネルギーなど脱炭素社会実現に向けた提携ということですが、製油所からLGガスを安定的に調達できるなどのメリットがありそうです。

石油元売り業界は、東燃ゼネラルのENEOS、昭和シェル石油の出光興産傘下入りなど業界再編が進んでおり、財務体質が改善し、利幅が維持しやすくなっています。コスモエネルギーHDの業績好調による持分法損益にも期待が持てます。

株主優待(+%):なし

個人的な好み(0%):

自己資本比率は4割台と安定しています。配当方針は配当性向20%以上と、少し物足りなさを感じます。

個人的な目標株価

PER148×14倍=2,072

PBR1,641×0.7倍=1,149

プレミアム1,610×0.95×1.1×1.05=1,767

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

過去のブログ

以上

コメント