解体アタッチメントを扱うオカダアイヨンを800株有しています。高度経済成長期に建設された建物は50年近く経過し、建て替えが迫っています。解体需要の増加に期待しており、オカダアイヨンを”かいたい”気持ちも増えています。

さて、オカダアイヨンを調べた時に、政策保有株式として南陽を有していることを知りました。総合機械商社で株価も割安で、九州が事業のメインで半導体工場新設の恩恵もあると思い、調べました。

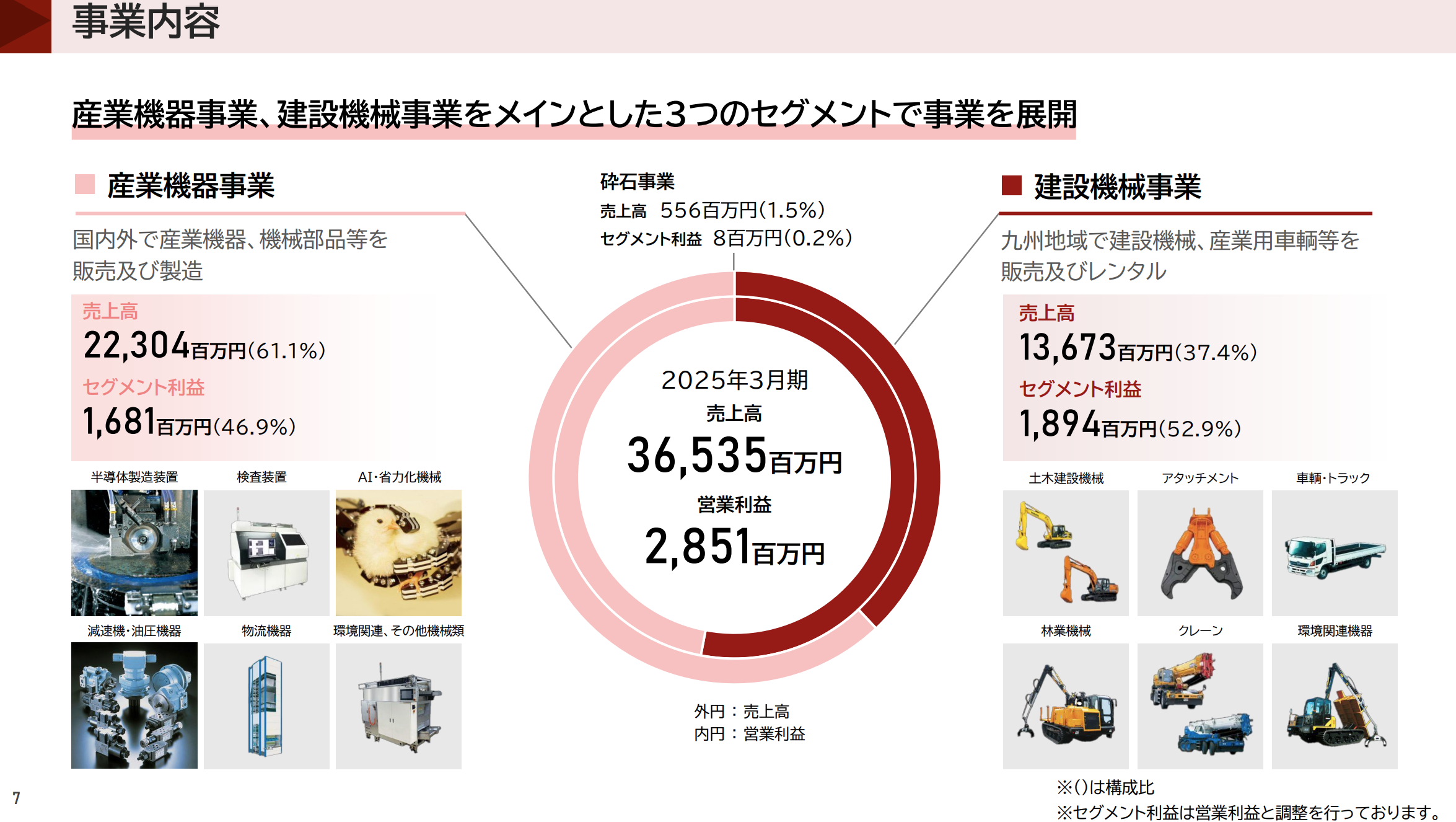

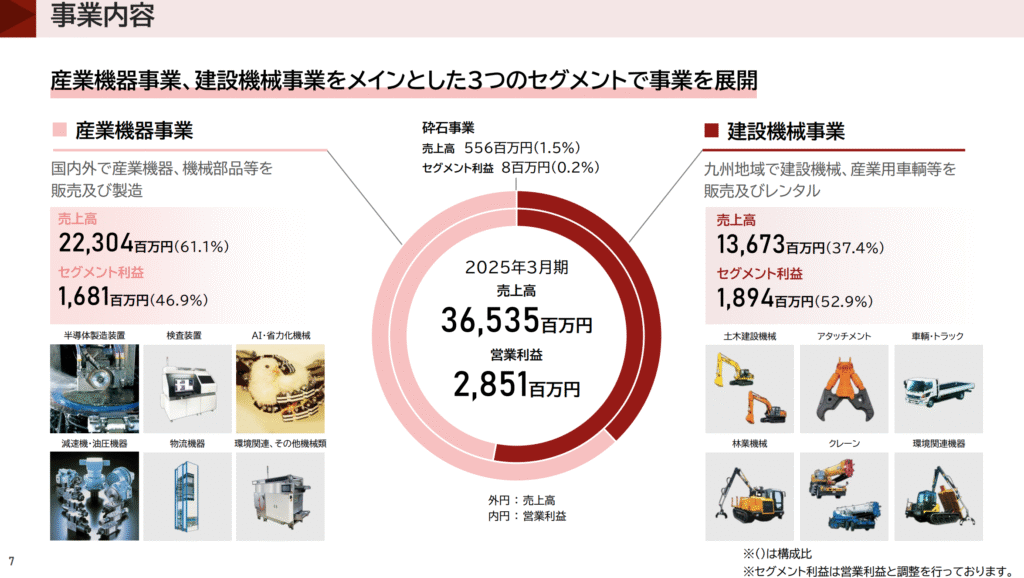

建機、産機の販売が中心。

リース、レンタルも。

建機は九州、産機は関東以西が地盤。

海外も育成四季報

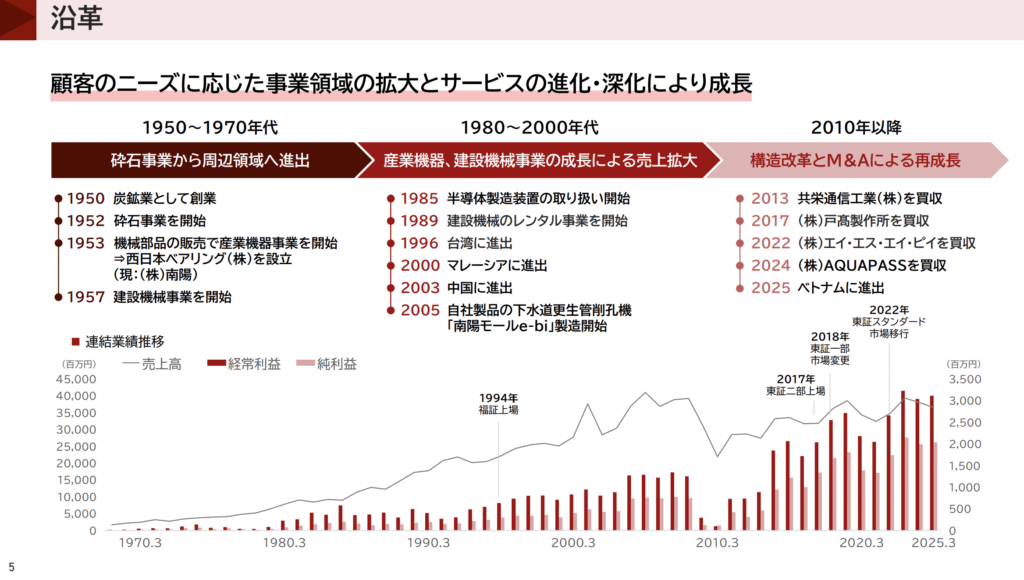

沿革

1953年 西日本ベアリングを福岡市に設立

1994年 株式上場

1997年 南陽重車輌(中古トラック クレーン ダンプ)を買収

2003年 福岡県遠賀町の現:株式会社浜村(半導体リサイクル事業)を買収

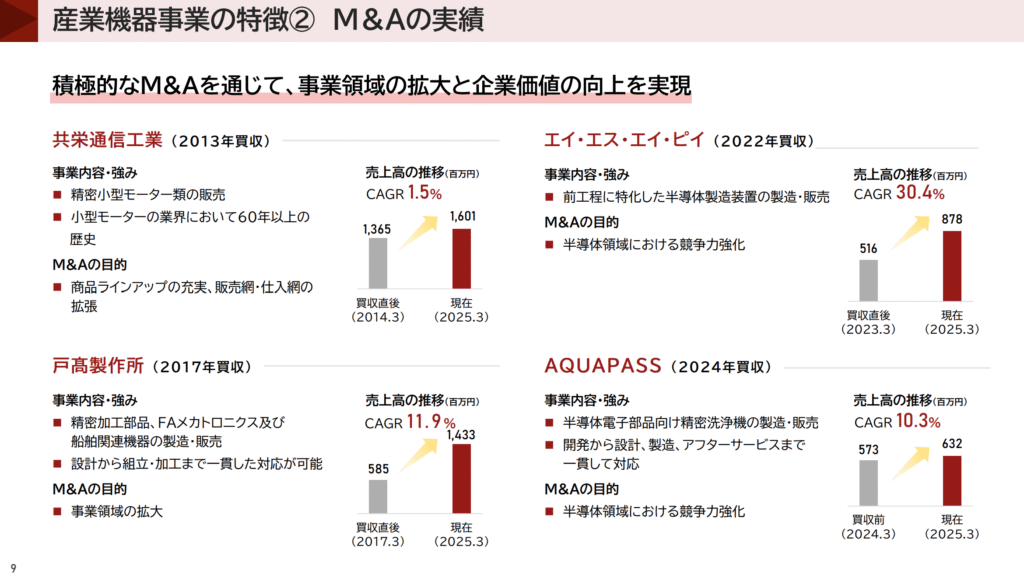

2013年 東京都渋谷区の共栄通信工業株式会社(精密小型モータ及び通信材料等の販売を行う機械商社)を買収

2017年 大分市の株式会社戸髙製作所(FA装置の設計・製作、精密部品加工、船舶関連システムの開発・製造)を買収

2022年 さいたま市西区の株式会社エイ・エス・エイ・ピイ(メタル・リフトオフ装置を製造)を買収

2024年 佐賀県西松浦郡の株式会社AQUAPASS(電子部品の洗浄機を開発・販売)を買収

事業内容

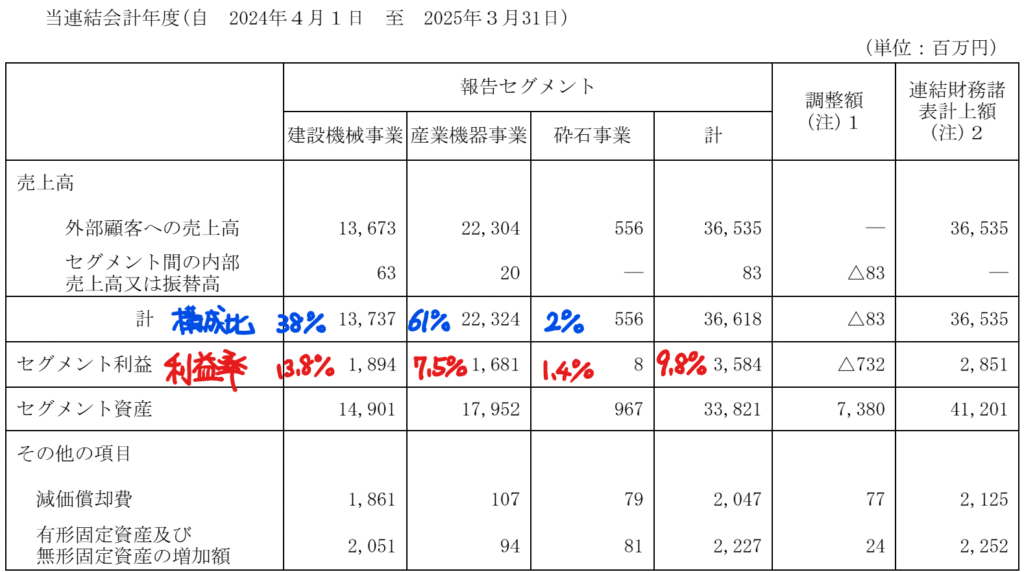

業績

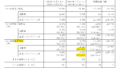

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 32,406 | 1,862 | 2,046 | 1,329 | 104.4 | 35記 |

| 連22.3* | 34,818 | 2,399 | 2,659 | 1,739 | 136.5 | 41 |

| 連23.3* | 39,339 | 2,967 | 3,225 | 2,146 | 168.3 | 50.5 |

| 連24.3* | 37,991 | 2,785 | 3,036 | 1,991 | 156.6 | 50.5記 |

| 連25.3 | 36,535 | 2,851 | 3,114 | 2,038 | 163.1 | 58 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金90(22%)

有形固定資産119(29%)

のれん3(1%)

投資有価証券31(7%)

負債

有利子負債15(4%)

純資産

自己資本比率62.3%

配当性向35.6%

利益剰余金223(54%)

その他有価証券評価差額金12(3%)

損益計算

売上高

営業利益率7.8%

経常利益率8.5%

当期純利益率5.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 21 | 21 |

| 固定資産 に対する支出 | 23 | 21 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 3 | 0 |

| 配当金の支払 | 6 | 7 |

株価 個人的な購入価額

1,171円(2025.6.23)

時価総額15,492百万円(10:45)

配当利回り(会社予想)4.44%(10:45)

1株配当(会社予想)52.00円(2026/03)

PER(会社予想)(連)7.91倍(10:45)

PBR(実績)(連)0.57倍(10:45)

EPS(会社予想)(連)148.00(2026/03)

BPS(実績)(連)2,053.04

ROE(実績)(連)8.09%

自己資本比率(実績)(連)62.3%

直近5期の平均EPS:146円

需要・顧客構造(+5%):

民間向けの建設工事は景気悪化で減少しますが、公共事業は景気悪化時に増加する可能性が高いです。九州・沖縄地区は全国平均よりも公共事業費の経済比率高く、景気後退時でも公共事業の下支えにより業績の落ち込みは僅かに済みそうです。

競争環境(+5%):

建設機械商社で競合企業は多いと思いますが、九州・沖縄地区で拠点を有しており、長い歴史の中で培った顧客との信頼関係があるので、競争力が高そうです。

ビジネスモデルの有望性(+10%):

産業機器事業のM&Aを強化しており、熊本でのTSMCの半導体工場の新設により、成長に期待が持てます。

株主優待(+20%):

2017年3月31日より、株式100株以上の株主対象に優待を開始

継続保有期間3年未満:クオカード1,000円分

継続保有期間3年以上:クオカード1,500円分

2024年2月に株式を2分割しており、株主優待のクオカードに変更がなかったため、実質的な株主優待拡充となっています。しばらく優待廃止は無さそうです。長期継続保有で優待がパワーアップするのも魅力的です。

個人的な好み(+15%):

自己資本比率62%、実質無借金経営でキャッシュリッチな所が魅力的です。2024年10月に配当性向を35%程度に引き上げ、配当下限を20円/年としました。株主還元に積極的です。

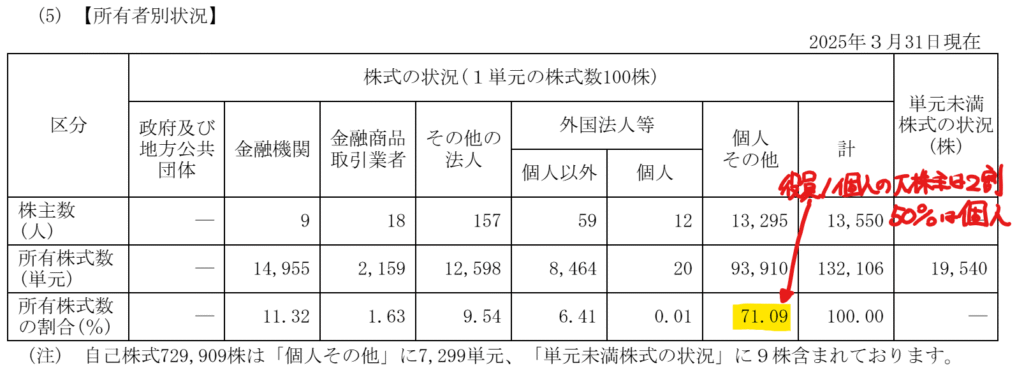

議決権比率の高い大株主はおらず、役員や個人の大株主を除く、純粋な個人は50%程度と多いです。

株主優待廃止に向かいづらく、安定して長期で保有できます。南陽を積極的に購入したいです。

個人的な目標株価

PER146×14倍=2,044

PBR2,053×0.7倍=1,437

プレミアム1,741×1.05×1.05×1.1×1.2×1.15=2,913

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント