最近重仮設業界を調べています。配当利回り、財務状況を見ると非常に優良企業だと思います。しかし、株価は割安・・・。知名度が低く、業界的に人気がないのでしょうか。

建設仮設材の上場大手3社の一角。丸紅系。

四季報

同業ヒロセと業務提携。

タイ進出30年超で実績多い

沿革

1968年 設立

1985年 タイ丸建を設立

2004年 興信工業の株式取得

2008年 丸建基礎工事を設立

2020年 中国の会社への第三者割当増資を丸紅建材リースと伊藤忠丸紅鉄鋼が引き受ける

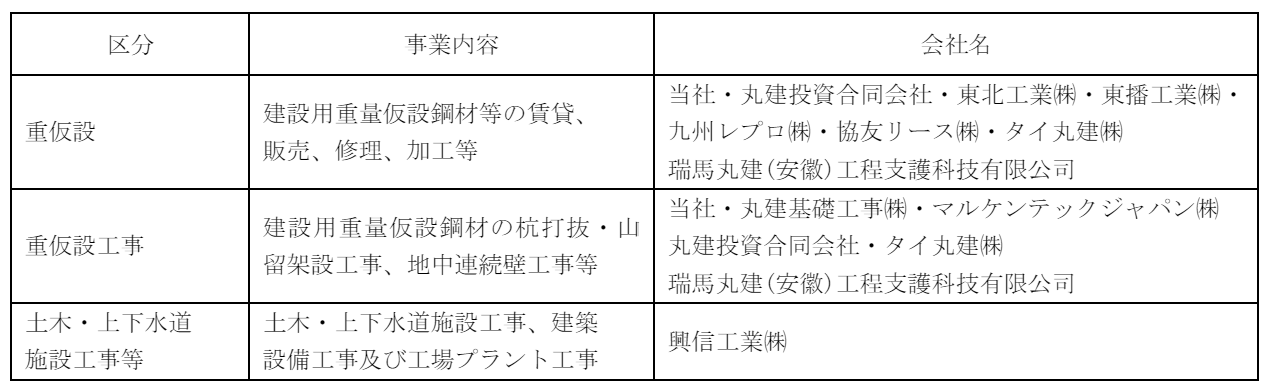

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 21,402 | 669 | 1,103 | 781 | 234.4 | 70 |

| 連21.3 | 20,032 | 725 | 1,189 | 911 | 273.4 | 80 |

| 連22.3 | 19,103 | 1,066 | 1,356 | 1,003 | 301.1 | 80 |

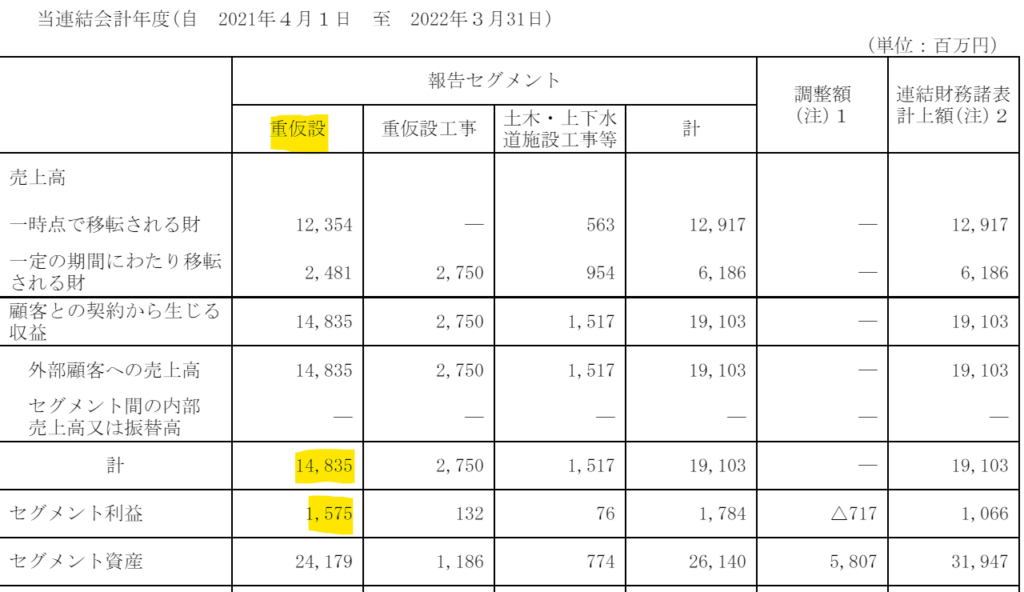

セグメント

財務諸表

資産

現金預金10億円(3%)

有形固定資産91億円(29%)

投資有価証券40億円(13%)

負債

有利子負債61億円(19%)

純資産

自己資本比率44%

配当性向27%

利益剰余金84億円(26%)

損益計算

売上高

営業利益率5.6%

経常利益率7.1%

当期純利益率5.3%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 227 | 214 |

| 固定資産 に対する支出 | 268 | 188 |

株価 個人的な購入価額

1,717円(2022.12.12)

配当利回り(会社予想)4.66%(12/12)

1株配当(会社予想)80.00(2023/03)

PER(会社予想)(連)6.20倍(12/12)

PBR(実績)(連)0.38倍(12/12)

EPS(会社予想)(連)276.93(2023/03)

BPS(実績)(連)4,509.66(2022/03)

直近5期の平均EPS:282円

進捗:49%(2Q)

需要・顧客構造(+5%):

タイと中国に進出していますが、国内売上比率が9割超を占めています。

政府建設投資額も堅調であり、都市部での再開発案件も多く、需要が堅調で業績は安定していそうです。

競争環境(+5%):

重仮設業協会の理事会員は、ジェコス、丸藤シートパイル、ヒロセ、エムオーテックが上がっています。鋼材という単価の高い製品を扱っており、新規参入障壁が高く、市場環境は安定していそうです。

ビジネスモデルの有望性(+5%):

高度経済成長期に建造された建物の老朽化が進み、再開発案件の需要が増え、内需縮小のマイナスを補ってくれると思います。

株主優待(+%):なし

個人的な好み(▲40%):

丸紅が丸紅建材リースの株式の35%を有しています。丸紅・伊藤忠の建材事業再編による株価が上昇する可能性はありますが、それ以外で株価上昇のカタリストが乏しく、積極的に購入したくありません。

個人的な目標株価

PER282×14倍=3,948

PBR4,510×0.7倍=3,157

プレミアム3,553×1.05×1.05×1.05×0.6=2,467

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント