ぴよこさん、

去年はスシローの株価が上昇して良かったですね

今日は、

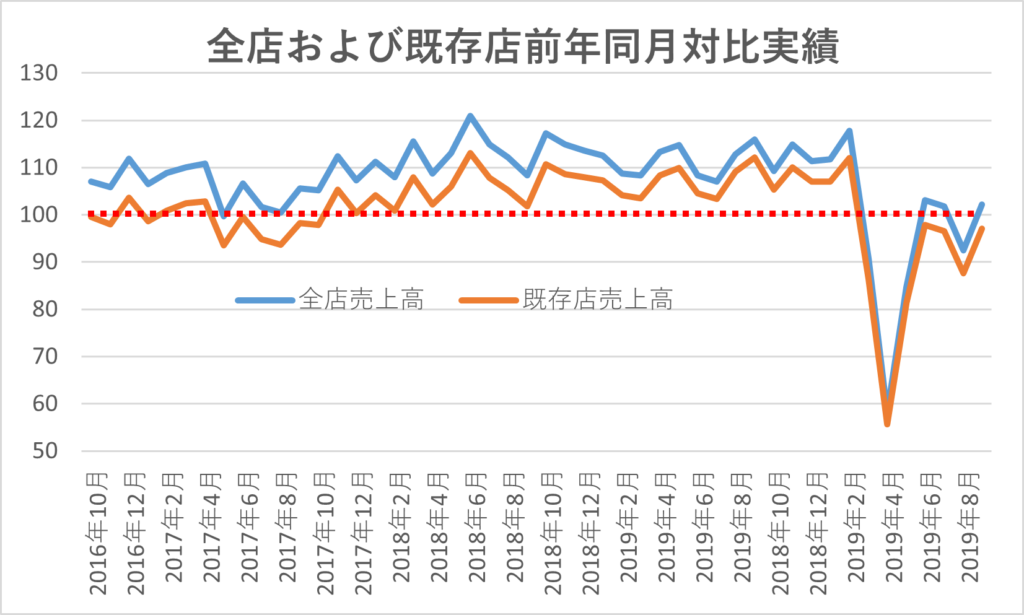

スシローの2020年12月の全店および既存店前年同月対比実績が公表されていました

| 2020年 | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

| 10月 | 109.7 | 104.3 | 96.8 | 107.7 |

| 11月 | 100 | 94.7 | 91.2 | 103.9 |

| 12月 | 104.4 | 98.7 | 88.2 | 111.8 |

コロナ禍の中、想像を上回る大健闘!

ガッツポーズをして、

今日はスシローの天然本鮪づくし(750円)を持ち帰りで注文しました

なぜ月次情報が重要だと思ったか?

飲食チェーンは、身近にあり、

個人株主の購入意欲が高く、株価が高くなる傾向にあります

また、割高であっても、

売上高(企業規模)が拡大していると、

将来に対する成長期待が膨らみ、

さらに株価が上昇します

いくら株価が割高であっても、

成長性が割高を正当化してくれるという考えです

一平均的な株価指数(PER15倍、BPR1倍)と比べると、

スシローのPER41倍、PBR8.6倍は高すぎると思います

こうして溜まった成長期待のマグマは、

売上高が減少に転じる瞬間、

一気に期待がしぼみ、株価が暴落する可能性があります

売上の減少の転換点にいち早く気付き、

逃げ出すためにも

月次売上高を確認する必要があると、

私は考えています

スシローの売上高の推移

年度の前期比月次売上高推移

| (%) | 全店売上高 | 既存店売上高 | 既存店客数 | 既存店客単価 |

| 2017年9月期 | 106.1 | 98.7 | 98.7 | 99.9 |

| 2018年9月期 | 111.5 | 104.4 | 102 | 102.4 |

| 2019年9月期 | 112.2 | 107.4 | 104.2 | 103.1 |

| 2020年9月期 | 99.4 | 94.9 | 89 | 106.6 |

20年9月期以外は、

既存店売上高の増加と新規出店により、

全店売上高が毎年10%程度増加しています

前年同月対比実績

緊急事態宣言発令時の4・5月の落ち込みが非常に大きいですね

コロナの影響を除くと、ほぼ毎月、前年度の実績を超えています

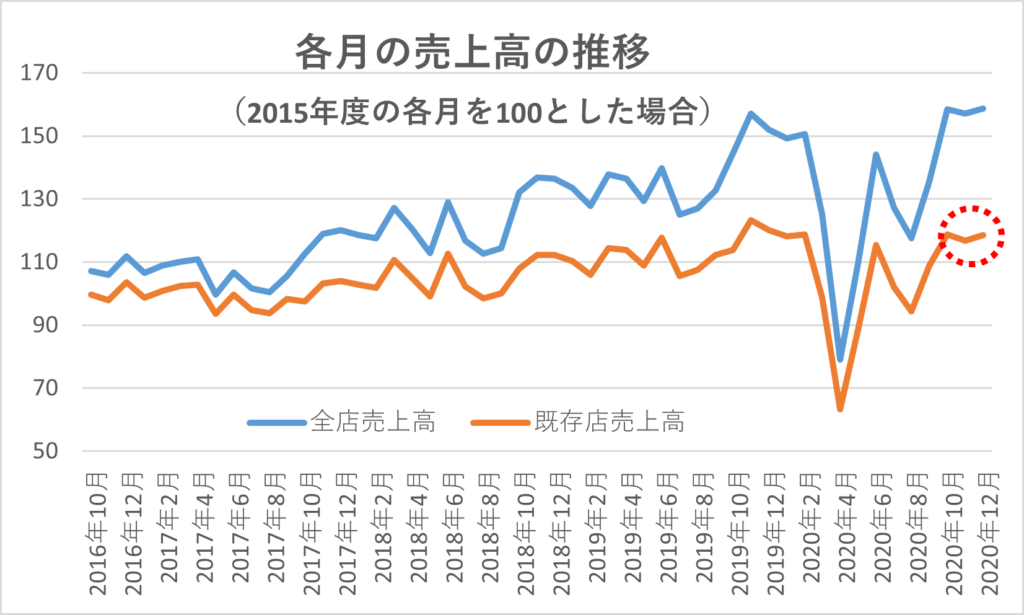

月次売上高の推移(仮定計算)

売上総額の伸びをグラフにすると、

(2015年10月-2016年9月までの各月の売上高が100だと仮定)

既存店は前年の水準を維持しており、コロナを除けば、右肩上がりを維持しています

コロナ禍をバネにし、よく成長しています

新規出店を含めた全店売上高は大きく右肩上がりです

2021年9月期の見通し(2020.11.4発表)

前期比売上高+22%(2,506億円)、当期利益+63.5%(105億円)、EPS90.48円

達成に向けて、

の取り組み推進するようです

海外売上比率は10%以下ですが、

台湾・香港・シンガポールが好調で、事業を拡大していくようです

ただ、売上高22%増はホントに達成できるの!?

と疑いの目で見てしまいます

1Qが前年比5%増なので、

2Q以降30%近い売上アップが必要になります

スシローの社名変更

2020年12月24日の株主総会で

第2号議案「定款一部変更の件」が

98.79%の賛成で可決しました

これにより、スシローGHの社名が

株式会社FOOD&LIFECOMPANIES

に変更されることが確定しました

賛成率の高さに驚きです

ぴよこの200株は、反対票を投じたので

1.21%という超少数株主に含まれています

会社提案圧勝の背景には、社名変更以外に、コーポレートガバナンスの推進に伴う役員制度の変更がセットだったからだと思います

別議案にしていたら、社名変更の賛成率はもっと低下していたと思います

個人株主の購入が減り、

株価が低迷のでは!?

と思いきや、株主分布は、、、

個人株主は2割

金融機関と外国法人が8割

保有で、

そもそも個人のインパクトは小さかったようです

社名変更による個人株主減少による株価の下落はなさそうです

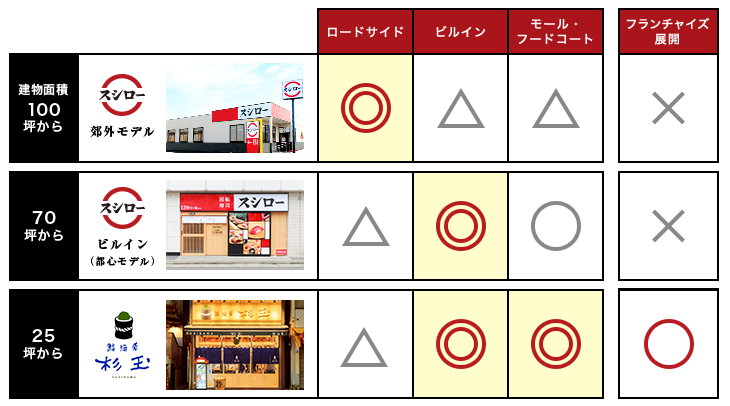

鮨・酒・肴 杉玉(スシロー新規開発事業)

新規開発事業の「杉玉」を20.9期に17店舗、21.9に19-23店舗出店するようです

21.9の国内スシロー事業の出店数が28-30店舗なので、杉玉を重点的に出店していることが分かります

杉玉は典型的な居酒屋で、

スシローの店舗用地募集を見ると、

となっており、

ビルインの店舗の募集を積極的に進めています

コロナ禍で、コロワイド・チムニーなどの大手居酒屋チェーンが店舗を削減をおり、杉玉が空きテナントに安く入居でき、事業を拡大できる余地もあると思います

居酒屋業界のピンチは、杉玉にはチャンスだと思います!!

杉玉は十分スシローの成長に寄与しそうです

感想

TO&D(テイクアンドデリバリー(take out and delivery))が定着し、コロナの流行が進んでも、業績を維持できそうです

ただ、緊急事態宣言により、営業時間が短縮されると持ち帰りの稼働も大幅に低下するので、かなり痛手だと思います

短期的には苦しいですが、

長期的には、コロナ禍をバネに、

成長できる力があると思うので、

長期保有で保有できると思います

ぴよこさん、

割高だかと言って

スシローを売れ売れいうのを止めます

優待も到着したので、

今後も頻繁にスシローに行こうと思います

過去のスシローブログ

2020.11.7

鮨・酒・肴 杉玉(スシロー新規開発事業)へGo Go Go

2020.11.6

本日決算発表のスシローを視察

2019.7.14

スシロー最新鋭店舗の荒牧店へ

2017.7.31

スシローグローバルホールディングス [3563]

以上

![]()

コメント