オフィス家具の会社の業績が軒並みいいです。オカムラも過去最高益を更新する見込みです。株価が上昇しているものの、まだまだ配当利回りも高く、さらなる株価の上昇にも期待ができます。

都市の再開発により、企業がオフィスを移転しており、移転に伴うオフィス家具買い替えの需要もあると思い、調べてみました。

オフィス家具首位級、コクヨと双璧。

四季報

小売店舗用什器も展開。

商品開発力に強み。

アジア注力

沿革

1945年 横浜市磯子区岡村町所在の日本飛行機株式会社岡村分工場の施設を借受け、一般家庭用厨房品の製造を目的とする事業を開始

1950年 鋼製家具の生産を開始

1960年 三菱商事、現日本製鉄、現日鉄鋼板と共同出資により、鋼製事務用家具専門工場として大阪府東大阪市に関西オカムラを設立

1961年 株式上場

2013年 中国の現地企業と共同出資で子会社設立

2015年 インドネシアの現地企業と共同出資で子会社設立

事業内容

オフィス環境事業:オフィス家具、公共施設用家具、セキュリティ製品、ヘルスケア関連製品等の製造販売

商環境事業:店舗用商品陳列棚、冷凍冷蔵ショーケース、店舗カウンター等の製造販売

物流システム事業:工場・倉庫用物品保管棚、物流自動機器・装置の製造販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 247,925 | 12,418 | 13,677 | 10,234 | 92.9 | 28 |

| 連20.3 | 253,170 | 13,391 | 14,712 | 9,851 | 89.4 | 32 |

| 連21.3 | 244,454 | 14,175 | 15,377 | 11,971 | 112.5 | 32 |

| 連22.3 | 261,175 | 15,972 | 17,491 | 14,992 | 151.3 | 40 |

| 連23.3 | 277,015 | 17,372 | 18,924 | 15,906 | 163.2 | 55 |

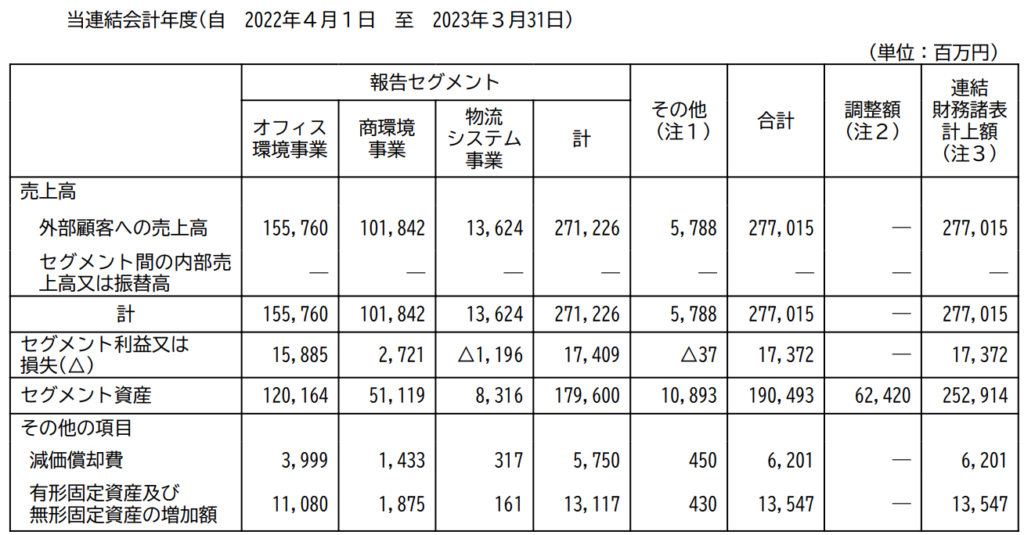

セグメント

財務諸表

資産

現金預金385億円(15%)

有形固定資産663億円(26%)

のれん22億円(1%)

投資有価証券370億円(15%)

負債

有利子負債212億円(8%)

純資産

自己資本比率59.6%

配当性向34%

利益剰余金1,122億円(44%)

その他有価証券評価差額金101億円(4%)

損益計算

売上高

営業利益率6.3%

経常利益率6.8%

当期純利益率5.7%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 57 | 62 |

| 固定資産 に対する支出 | 61 | 134 |

株価 個人的な購入価額

2,196円(2024.2.8)

時価総額220,964百万円(02/08)

配当利回り(会社予想)3.92%(02/08)

1株配当(会社予想)86.00(2024/03)

PER(会社予想)(連)10.34倍(02/08)

PBR(実績)(連)1.29倍(02/08)

EPS(会社予想)(連)212.37(2024/03)

BPS(実績)(連)1,705.03(2023/03)

直近5期の平均EPS:122円

進捗:103%(3Q)

今期は投資有価証券売却益37億円(税引き前利益に対して25%を占める)を計上しており、利益が押しあがっています。

需要・顧客構造(▲10%):

オフィス環境事業が56%を占め、オフィスの家具の買い替えは、オフィス移転時が多く、企業業績によって需要が中長期的に左右されそうです。短期的には、都市の再開発に伴い、オフィスの移転が増えており、需要環境は良さそうです。

競争環境(▲10%):

オフィス家具は、オカムラ・コクヨ・イトーキ・ウチダが大手であり、中堅も含めると競合が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+5%):

高度経済成長期に建築されたオフィスビルが50年超となり、建て替えや企業のオフィス移転は増加しそうです。オフィスの移転があると、オフィス家具を買い替える需要が発生しそうです。

しかし、売上高の9割超が国内であり、内需に依存しており、人口減少に伴い、長期的には市場の縮小を予想しています。

株主優待(+%):なし

個人的な好み(+10%):

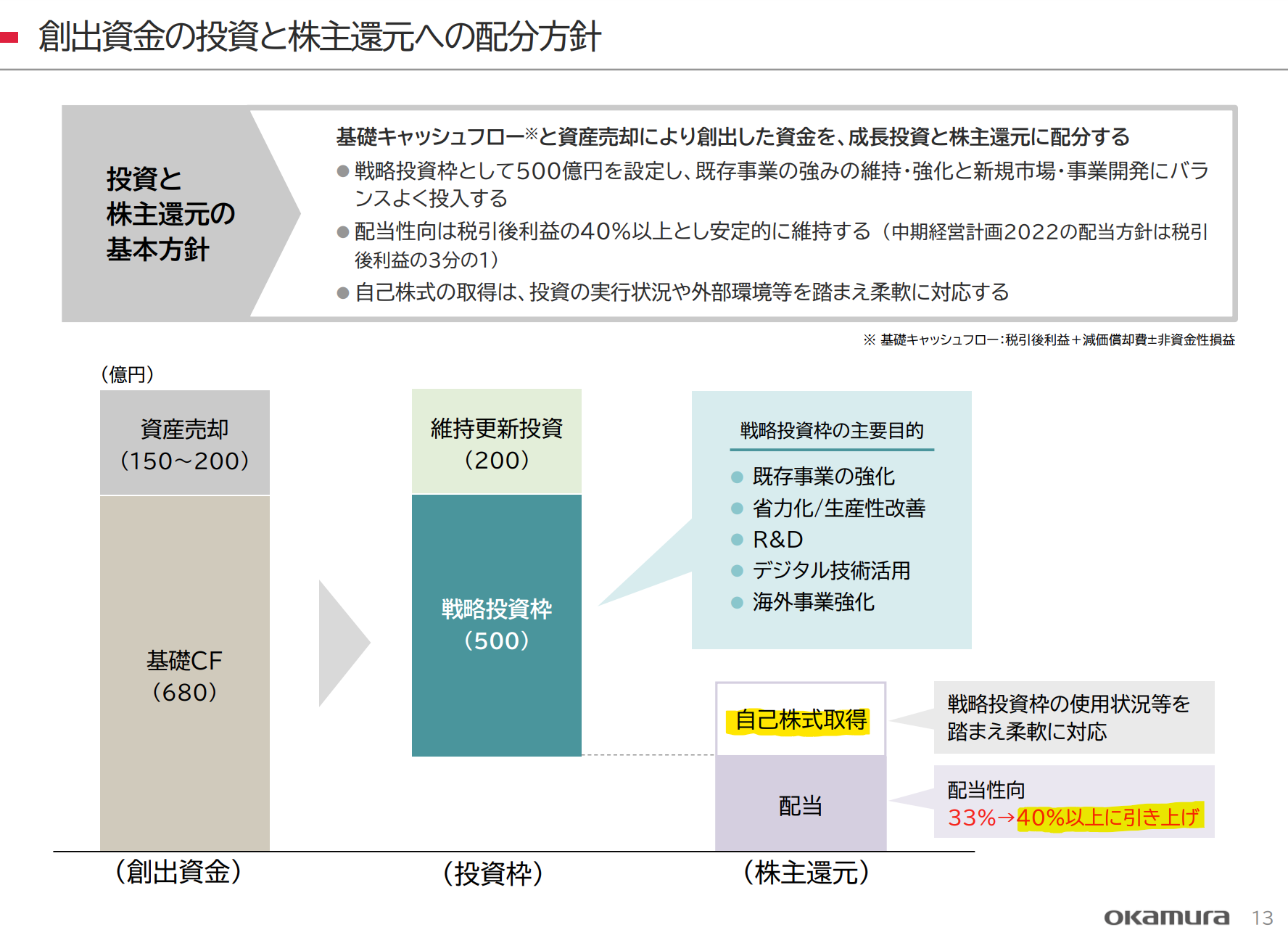

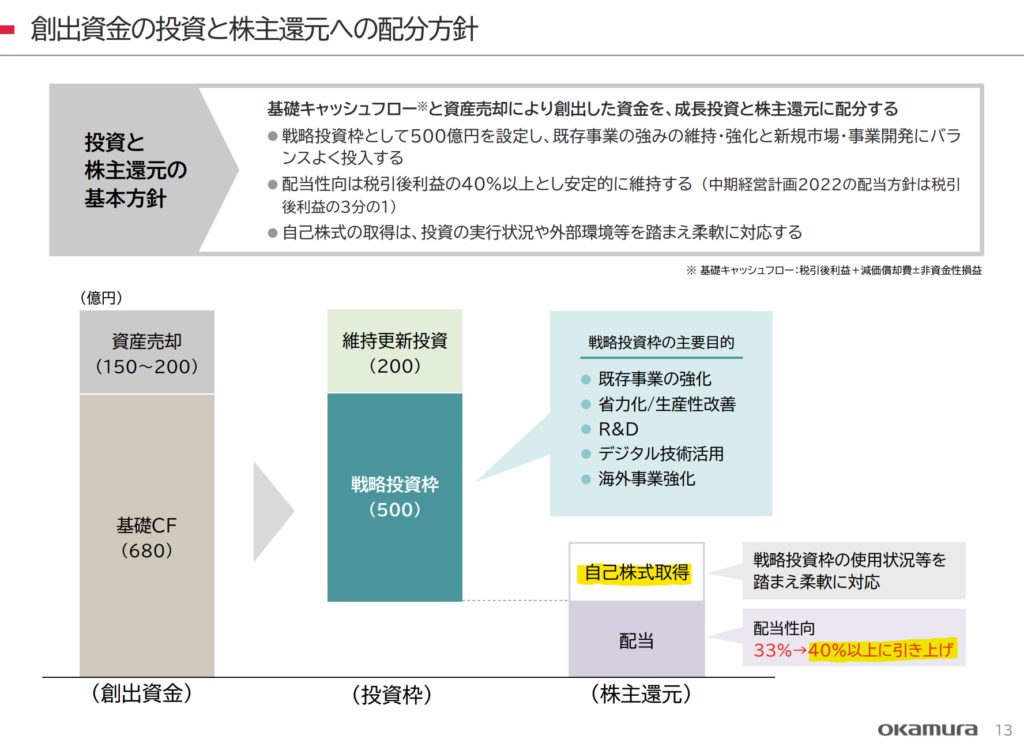

自己資本比率が高く、財務が盤石です。現金預金・投資有価証券を合わせると資産比3割となり、資産の質も良いです。配当性向も4割に引き上げ、自己株式取得も柔軟に対応するところも良いです。

個人的な目標株価

PER122×14倍=1,708

PBR1,705×0.7倍=1,194

プレミアム1,451×0.9×0.9×1.05×1.1=1,357

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント