6月上旬に証券アナリスト2次試験を受けます。直前での勉強量が多く、辛いです。去年落ちたこともあり、今年は合格し、証券アナリストの試験を終えたいです。

さて、証券アナリスト勉強の中でイールド・カーブが気になったので、勉強がてらレポートを書きました。

イールド・カーブとは

イールド・カーブとは、債権の利回りと償還期間との関連性を示したグラフで、横軸に償還までの期間、縦軸に利回りを用いた曲線グラフのことです。

大和証券 金融・証券用語解説

https://www.daiwa.jp/glossary/YST0048.html

通常は、イールドカーブは、純粋期待仮説(期待理論)とリスク・プレミアム仮説から、右上がりの形状になりやすいです。生活実感としても、右肩上がりに納得できます。

1年物と10年物の利率が同じ国債があったとして、どちらが欲しいでしょうか?

私は、1年物が欲しいです。10年間も国債に資金が固定化されるのは嫌ですし、10年間でインフレや景気変動で価値が変わってしまうリスクを負いたくありません。利率が同じだったら、長期よりも短期でしょう。

純粋期待仮説(期待理論):現在の長期金利は、現在の短期金利と将来にかけての期待短期金利の平均値に等しく決定

リスク・プレミアム仮説:経済主体は危険回避的であり、不確実性の存在により長期金利にはリスク・プレミアムが要求

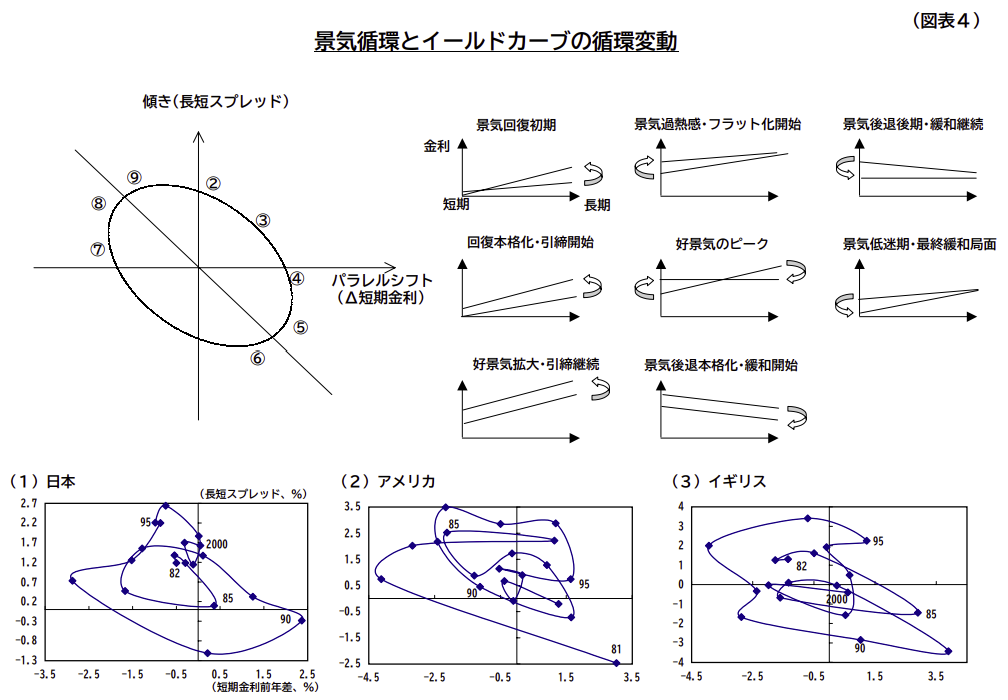

イールド・カーブの経験則

日銀が景気循環とイールド・カーブの循環変動をまとめています。2003年と古いですが、参考になりそうです。

https://www.boj.or.jp/research/wps_rev/wps_2003/data/wp03j07.pdf

日米国債のイールド・カーブ

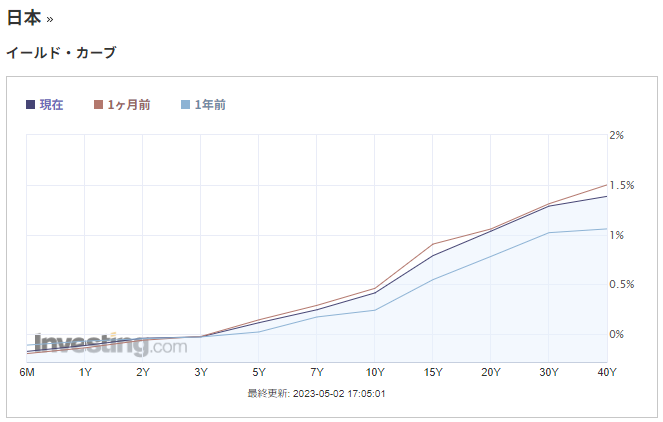

日本国債のイールド・カーブ

日本国債のイールド・カーブは右肩上がりで、1年前から比べると、短期金利は横ばいで、長期金利のみ上昇しています。日銀の資料と見比べると、「景気回復初期」「回復本格化・引締開始」「好景気拡大・引締継続」のいずれかだと思います。コロナ化で景気動向指数が大幅に悪化したものの、一時的な落ち込みで、リーマンショック以降大幅な景気後退をしていないと考えており、今は「景気本格化・引締」局面だとみています。

https://jp.investing.com/rates-bonds/usa-government-bonds

米国国債のイールド・カーブ

米国債のイールド・カーブは、右肩下がりで、一年前から比べると、全体的に金利が上昇しており、短期金利が大幅に上昇し、逆イールドになっています。日銀の資料と見比べると、「景気過熱感・フラット化開始」「好景気のピーク」のいずれかだと思います。FRBがインフレ抑制のため、短期金利を大幅に引き上げているので、景気のピークとみるのが良いと思います。

https://jp.investing.com/rates-bonds/usa-government-bonds

感想

日米国債のイールドカーブを見比べると、利率も形状も全く違っています。日本はこれから景気が回復するような形状をしているので、国内のリスク資産(株式・不動産(REIT))に投資しておくのがよさそうです。国内景気の回復により、イールドカーブが上方にシフトし、債券価額が下がるので、債券投資は良くなさそうです。

一方、米国国債は、景気ピークで、景気後退が予想され、イールドカーブが可能にシフトし、債券価額が上がるので、米国債券投資は良さそうです。しかし、米国債の利回り低下により、為替が円高になる可能性が高く、円ベースでみると、良くなさそうです。

資産は、国内株式・不動産(REIT)に振り向け、価格が下落基調になる米国株・米国債の積み立てをしようと思います。

コメント