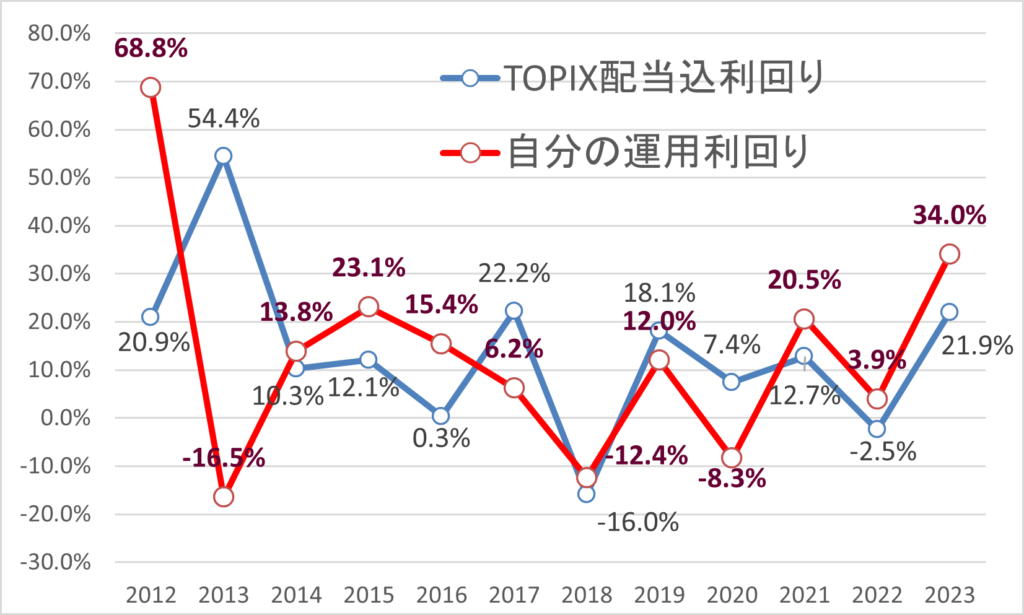

10年間、国内株式をメインに運用してきました。運用成績は、算術平均13.3%、幾何平均11.4%となりました。銀行金利と比べると、かなりの好成績ですが、投資信託でいうベンチマークとの比較はどうでしょうか?

私は国内株式メインなので、TOPIX配当込がベンチマークになります。TOPIX配当込の2011年からの利回りは、算術平均13.5%、幾何平均12.3%となります。

なんと、私の運用成績はインデックスに負けていました。新聞・株式雑誌・ブログ執筆により、企業分析の時間を使っておりショックを受けたので、この事について深堀しようと思います。

TOPIX(東証株価指数)とは

TOPIXとは、Tokyo Stock Price Indexの略です。日本の株式市場を後半に網羅するとともに、投資対象としての機能性を有するマーケットベンチマークです。

2022年4月1日の東証の新市場区分以降までは、東証一部上場の全銘柄を対象として、各銘柄の浮動株数に基づく時価総額を合計し、算出しています。

TOPIXの構成銘柄

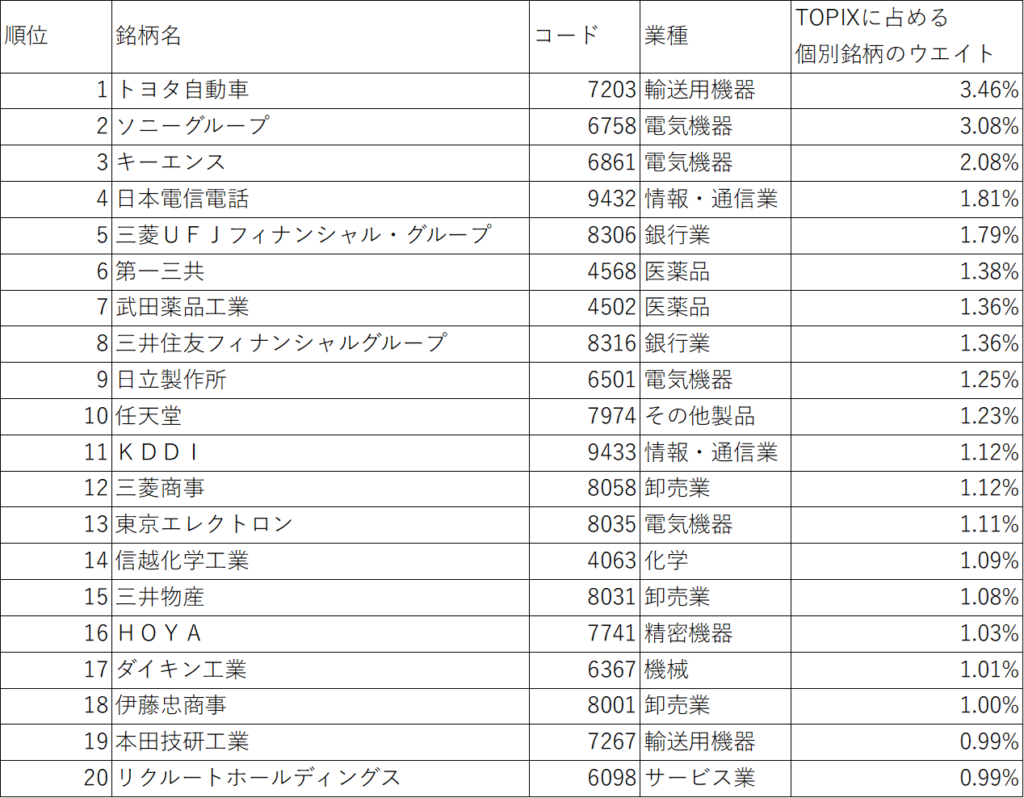

2023年4月末時点の構成銘柄は以下の通りです。

日本を代表する企業で構成されています。日経平均株価指数はファーストリテイリング・東京エレクトロン・アドバンテスト・ソフトバンクグループ等で特定の企業で構成され、上位10位で4割近くを占めます。一方TOPIXは上位20社でもTOPIXに占めるウェイトが3割程度なので、多くの銘柄で構成されていることが分かります。

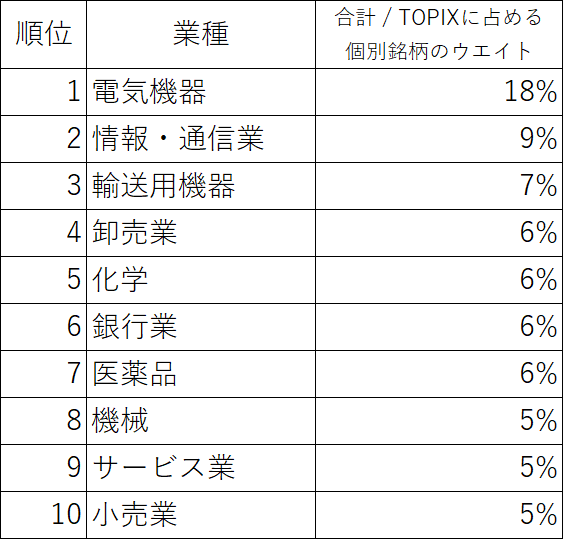

次に、業種ごとの銘柄比率は以下の通りです。

電気機器、情報・通信業、輸送用機器が続いています。

運用利回りの推移

2013年までは、FXで運用しており、TOPIXとの相関性が低いです。その後、国内株式メインで運用したことで、TOPIXとの相関性が高くなっています。2020年は国内株式の時価変動をヘッジするため、日経平均株価指数・米国S&P500の先物を売りポジションで有しており、TOPIXの利回りを大きく下回りました。2023年は東証の低PBR企業への圧力もあり、保有銘柄の株価が急激に上昇しました。34%は中々嬉しい数値です。

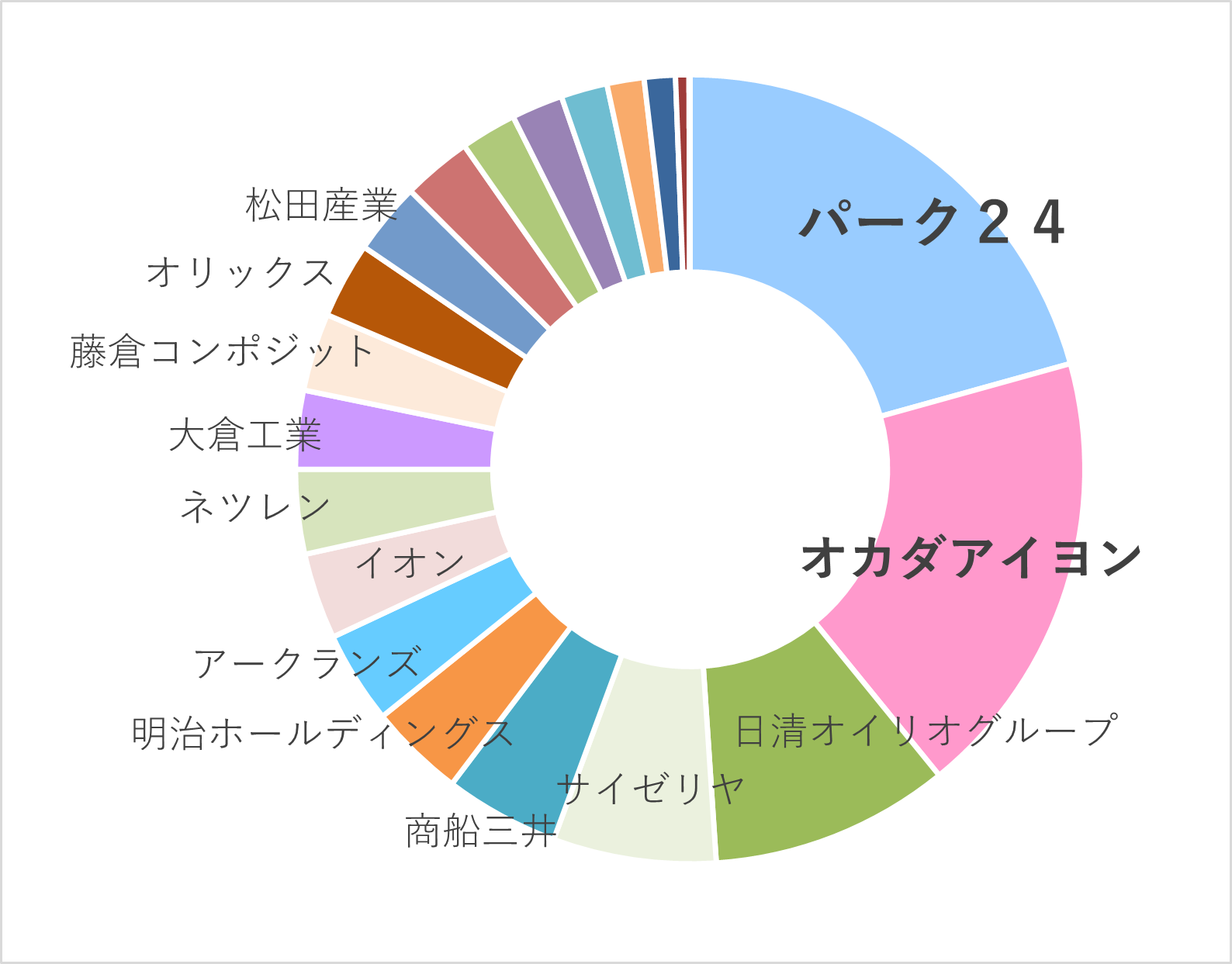

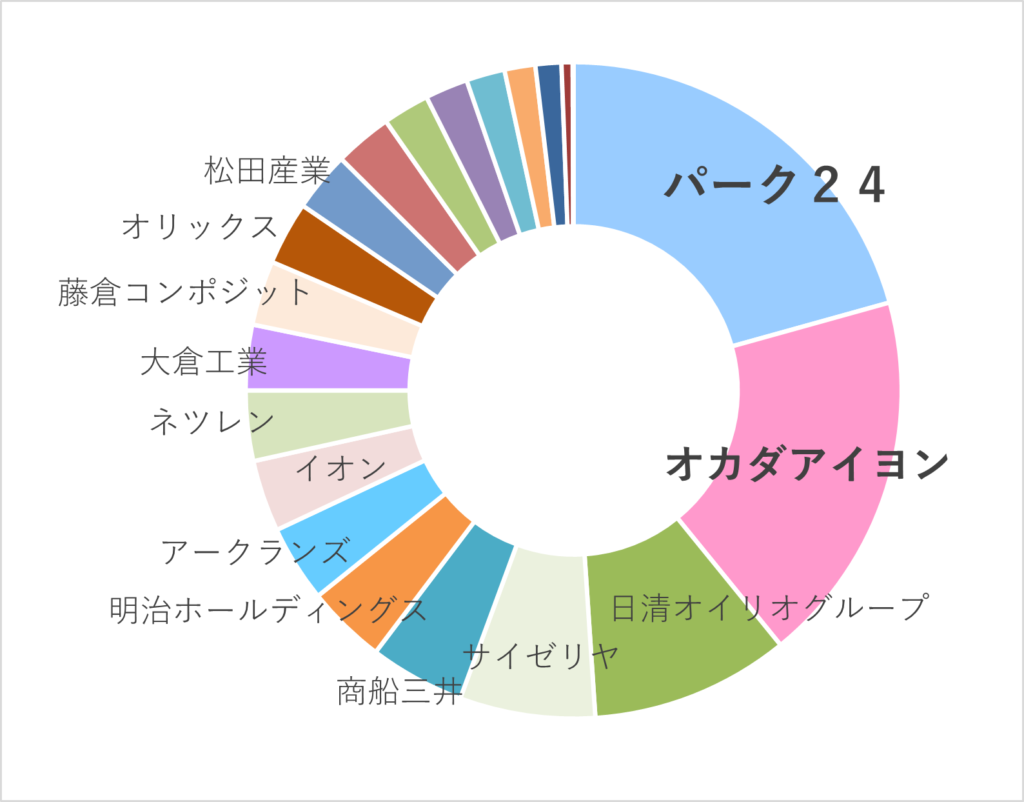

保有銘柄(2023年12月3日時点)

パーク24・オカダアイヨン・日清オイリオ・サイゼリヤで過半を資産の過半を占めています。

上記他には、

エンビプロ・ホールディングス、グローブライド、ティーガイア、エイチ・ツー・オー リテイリング、アルコニックス、TREホールディングス、エフオン、キムラタン、を有しています。

全21銘柄を有しています。

今後の戦略

TOPIXをベンチマークとして、ベンチマークよりも高利回りを達成するようにやるかどうか・・・迷っています。

保有している銘柄とTOPIX構成銘柄が大きく違っています。TOPIXの利回りを大きく下回るのが嫌であれば、電気機器・自動車の銘柄をポートフォリオに組み入れて、TOPIXに近いポートフォリオにするのが良いと思います。もしくは、保有銘柄の半分をTOPIX指数の投資信託・先物で保有するのが良いのでしょうか?

一方で、個人投資家で自分の資金を扱っているだけなので、自分が納得すれば、ベンチマークを下回る結果となっても良い気がします。他人資産を扱うプロの機関投資家ならば、説明責任があり、TOPIXを大きく下回らないポートフォリオにすべきでしょうが、個人なのでいいやという気がしてきました。

結論、自分は、我が道を貫き、TOPIXを意識せず、尖がって運用していこうと思います。

以上

コメント