製粉業界に注目しており、業界第4位の日東富士製粉を調べてみました

製粉準大手。

四季報

三菱商事傘下で連携推進。

『ケンタッキーフライドチキン』など外食FCも展開

沿革

1914年 埼玉県熊谷市に設立

1938年 株式上場

1960年 東京晴海工場完成、東京工場を閉鎖集約

2003年 さわやかの全株式を取得

2012年 水産飼料事業を日本農産工業に譲渡

2018年 増田製粉所の株式を公開買付により追加取得し、同社を完全子会社化

事業内容

製粉及び食品事業:小麦粉・ふすま・ミックス粉・食品等

外食事業:ケンタッキーフライドチキン等

運送事業:運送業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3* | 54,900 | 4,164 | 4,463 | 3,357 | 366.6 | 110 |

| 連20.3* | 57,544 | 4,568 | 4,970 | 3,384 | 369.6 | 111 |

| 連21.3* | 56,544 | 4,539 | 5,027 | 3,536 | 386.2 | 116 |

| 連22.3* | 59,340 | 4,404 | 4,886 | 3,714 | 407.5 | 164 |

| 連23.3 | 69,540 | 5,299 | 5,728 | 3,963 | 435.3 | 175 |

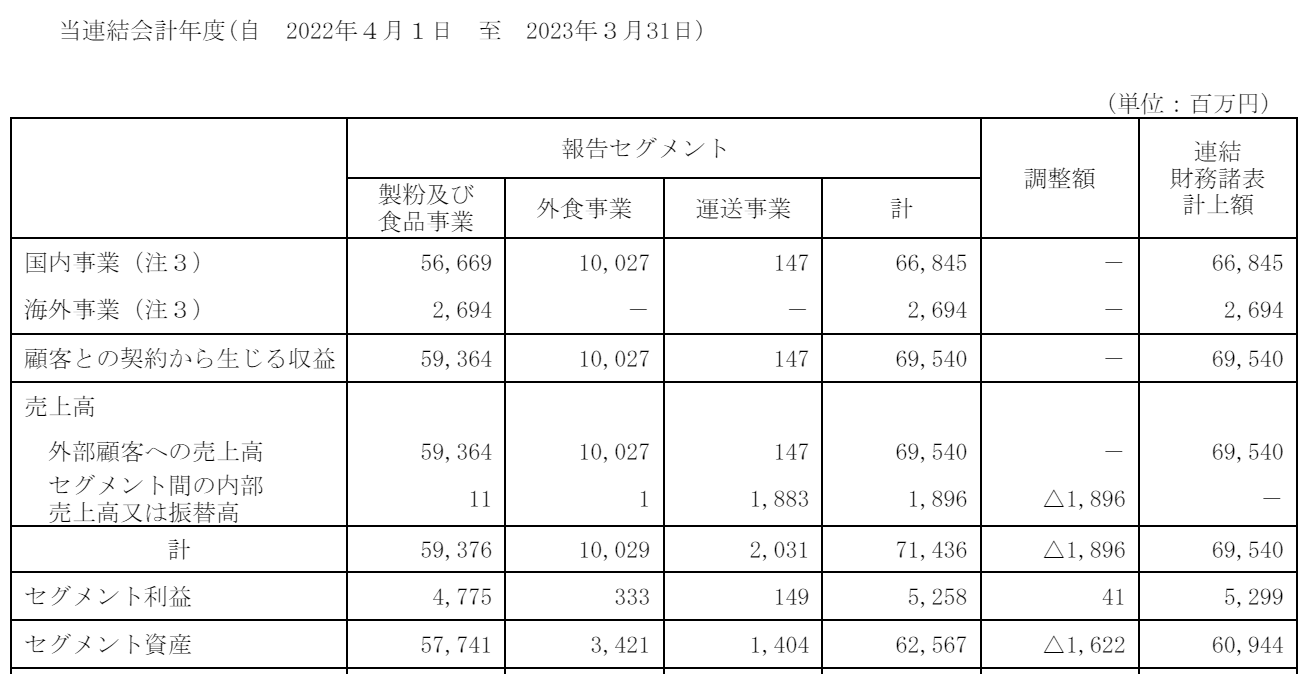

セグメント

財務諸表

資産

現金預金11億円(2%)

有形固定資産156億円(26%)

投資有価証券93億円(15%)

負債

有利子負債5億円(2%)

純資産

自己資本比率74.7%

配当性向40.2%

利益剰余金346億円(57%)

その他有価証券評価差額金45億円(7%)

損益計算

売上高

営業利益率7.6%

経常利益率8.2%

当期純利益率5.7%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 13 | 14 |

| 固定資産 に対する支出 | 17 | 26 |

株価 個人的な購入価額

4,955円(2024.1.5)

時価総額46,501百万円(01/05)

配当利回り(会社予想)3.55%(01/05)

1株配当(会社予想)176.00(2024/03)

PER(会社予想)(連)11.28倍(01/05)

PBR(実績)(連)0.97倍(01/05)

EPS(会社予想)(連)439.29(2024/03)

BPS(実績)(連)5,132.31(2023/03)

直近5期の平均EPS:393円

進捗:38%(2Q)

需要・顧客構造(+15%):

国内売上比率が9割超を占めています。小麦はパン・麺類に使用される食料品なので、景気に左右されず、安定した業績を維持できそうです。

競争環境(▲5%):

製粉会社は、日清製粉、日本製粉、昭和産業、日東富士製粉が大きな4社です。製粉事業は、プレーヤーも少なく市場環境は良さそうです。

外食事業では、KFCのトップフランチャイジャーとして関東、東海地区で店舗展開をしています。外食・ファーストフードでの競争が激しく、KFC上部にロイヤルティー料を支払う必要があり、競争環境は厳しそうです。

ビジネスモデルの有望性(▲5%):

全粒粉やふすまなど健康機能が高い、製品に力を入れており、高付加価値化による市場の拡大に期待が持てますが、内需縮小による中長期的な市場の縮小に不安があります。

株主優待(+%):なし

個人的な好み(▲5%):

自己資本比率が高く、実質無借金経営でキャッシュリッチな会社で、連結配当性向40%は魅力的です。三菱商事が株式の65%を有しており、三菱商事出身の役員が多いです。

しかし、カタリストという面が少し欠けている気がするので、購入に消極的です。

個人的な目標株価

PER439×14倍=6,146

PBR5,132×0.7倍=3,592

プレミアム4,869×1.15×0.95×0.95×0.95=4,801

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント