近くにイオンのショッピングセンターがあり、日用品を頻繁に購入しています。規模は少し小さいけれど、靴売り場があり、イオンのオーナーズカードも使え重宝しています。

靴事業はジーフットというイオンの子会社が運営しています。ジーフットは巨額の赤字が続いており、自己資本比率が3%と極めて悪く、イオンによる増資や財政支援を受けて、再建を目指しています。幼児服のキムラタンと同じ雰囲気をするヤバさを秘めており、購入はできません。イオンの参考に調べました。

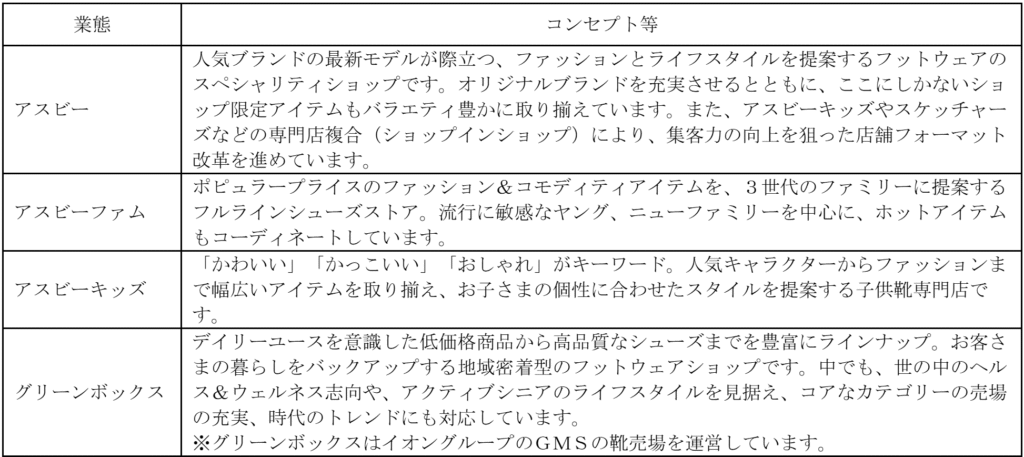

イオン系の靴小売り大手。

大型SC中心に『アスビー』展開、GMS内の靴売り場も。

再建中四季報

沿革

1931年 名古屋市に靴小売及び修理を目的として創業

1994年 ASBee’sブランドで商品開発を行い、各店においてPB商品の販売を開始

2000年 株式上場

2005年 イオンと業務・資本提携

事業内容

靴を中心とした商品の販売を主たる業務

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 65,849 | -12,205 | -12,218 | -12,716 | -298.9 | 0 |

| 連22.2 | 66,266 | -6,648 | -6,802 | -7,142 | -167.9 | 0 |

| 連23.2 | 65,695 | -4,804 | -5,004 | -5,523 | -129.8 | 0 |

| 連24.2 | 64,601 | -1,081 | -1,363 | -1,768 | -41.6 | 0 |

| 連25.2 | 59,975 | -805 | -1,273 | -1,060 | -24.9 | 0 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金16(5%)

有形固定資産6(2%)

敷金及び保証金29(10%)

負債

有利子負債132(44%)

純資産

自己資本比率3.0%

配当性向0

利益剰余金▲184(▲62%)

損益計算

売上高

営業利益率▲1.4%

経常利益率▲2.2%

当期純利益率1.8%

受入支援金収入13(2.2%)

親会社であるイオンから財務支援を受けています

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 4 | 0 |

| 固定資産 に対する支出 | 2 | 1 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | – | – |

株式の発行による収入65

株価 個人的な購入価額

290円(2025.7.23)

時価総額12,348百万円(15:30)

配当利回り(会社予想)0.00%(15:30)

1株配当(会社予想)0.00円(2026/02)

PER(会社予想)(連)1,260.87倍(15:30)

PBR(実績)—(–:–)

EPS(会社予想)(連)0.23(2026/02)

BPS(実績)(連)-249.26

ROE(実績)—

自己資本比率(実績)(連)3.0%

直近5期の平均EPS:▲133円

進捗:―(赤字)

需要・顧客構造(+10%):

靴は低価格から中価格帯のものが多く、個人消費支出の減少の影響は少なく、景気後退時にも一定の需要がありそうです。

競争環境(+10%):

小売業ではネット販売が大きな脅威となっていますが、履いてみないと合う靴が分からないので、店舗の優位性が持続しそうです

競合の靴屋さんが近くになければ、近隣地域の需要はある程度捕捉できそうです。

ビジネスモデルの有望性(▲10%):

イオンの靴の店舗として出店しており、大きな成長には期待が持てません。

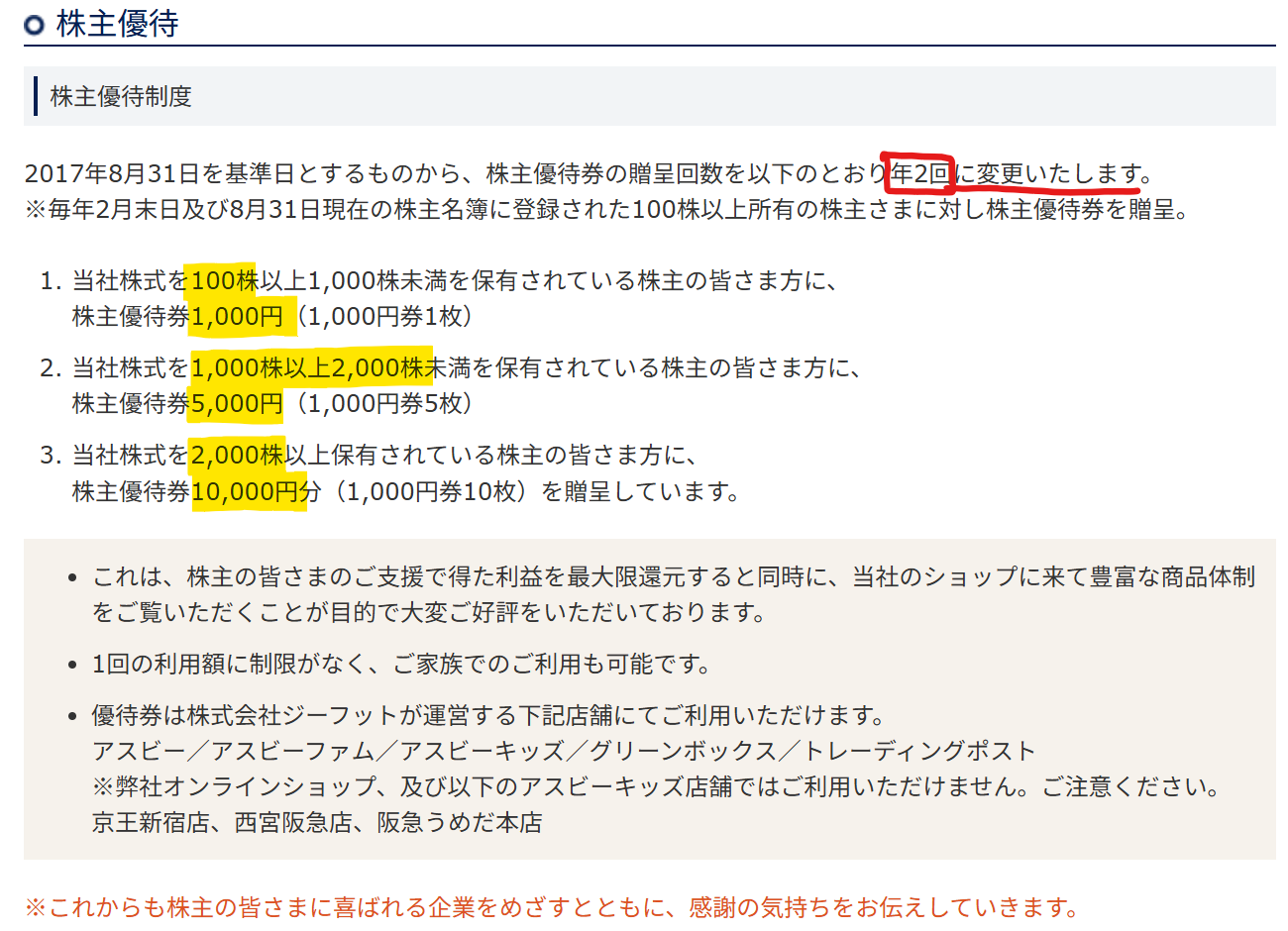

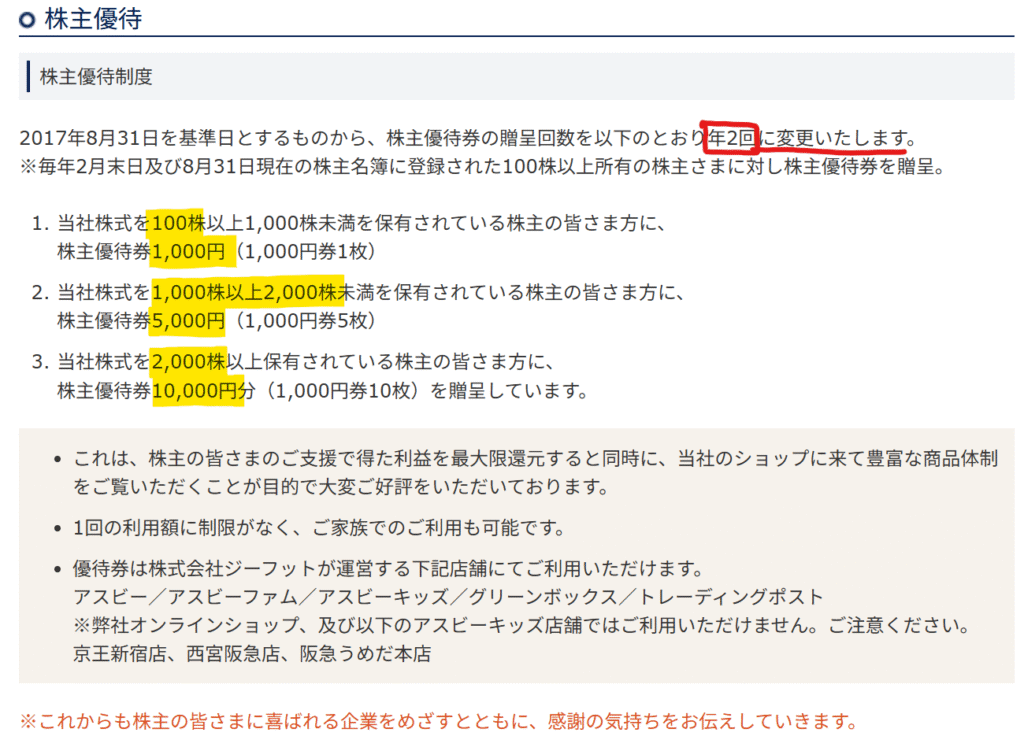

株主優待(+40%):

持株数に応じて、年2回株主優待券がもらえます。優待利回りが5%を超えるので魅力的です。

個人的な好み(-%):

自己資本比率が3%と極めて悪く、22年2月と25年2月にイオンを割当先とした優勝第三者割当増資を行っています。イオンが62%の株を有しており、イオングループで66%を有しています。業績推移も悪いです。イオンのスーパーに靴売り場は不可欠であり、イオンの協力による事業継続は必要だと思います。いずれイオンの完全子会社になると思いますが、ジーフット株にプレミアムはつかないと思います。

継続性に不安があるので、購入にはできません。

個人的な目標株価

PER-

PBR-

プレミアム×××××=

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント