TBKよりクオカード500円分が到着しました!1年以上継続保有した株主のみ贈呈で、1年我慢しましたが、4万円台で500円のクオカードは嬉しいです。

だがしかし、2年前に購入し、株価が低迷しているため、1万円超の含み損があります。長期保有により優待がもらえるので、非常に売りづらいです。しかも、特定口座ではなくNISAで購入しているので、TBKの売却損と他の銘柄の譲渡益を通算できないので、さらに売りづらいです。必然的に長期保有でしょうか?

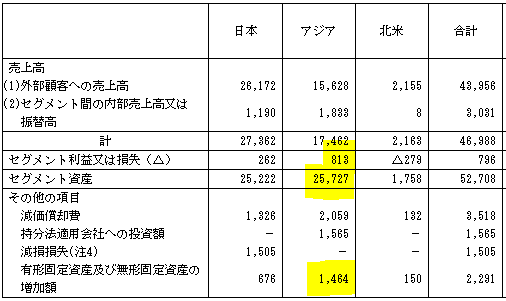

有価証券報告書と東証開示内容で、気になる点をメモしました。

業績(2期連続最終赤字)

2020年・2021年3月期とも最終赤字に転落しています。17年3月期も最終赤字なので、直近5期で3期も最終赤字で厳しいです。前期は、日本の事業用資産を36億円減損し、当期純損失31億円でした。売上高が500億円程度なので、巨額の減損額といえます。当期も、日本の事業用資産を15億円減損し、当期純損失は2億円でした。経常利益が13億円なので、当期の赤字の原因も減損と言っていいでしょう。

売上高の過半を占める日本事業の苦戦しています。セグメント情報を見ると、アジアの利益率が高くなっています。固定資産の増加額もアジアが最も大きく、TBKのアジアへの注力が見て取れます。

(地域ごとの売上高)百万円

(セグメント情報)

競合である曙ブレーキが収益性の大幅な悪化から事業再生ADRで再建中です。私は、ブレーキ業界が厳しそうですが、曙ブレーキの供給能力縮小により、TBKの収益が大幅にプラスになると思っていました。しかし、直近2期の業績の経常利益の推移を見ていると、採算性は改善していないようです。

21年3月期はコロナ禍で自動車業界の稼働率が低かったので、22年3月期に期待しています。案外、操業度は上がってもの原材料価格の高騰を販売価格に転嫁できず、収益性の悪化という最悪の事態に陥るかもしれませんね。

財務状況

自己資本比率53%と高く、現金預金が42億円(資産比8%)あるので、非常に好財務です。収益性の低下が継続しても、10年くらいは持ちこたえられそうです。

株主資本構成(いすゞ株買い増し)

いすゞ自動車がTBKの株式の9.54%を保有しています。持分法適用会社には満たない程度の出資比率です。一方、TBKもいすゞ自動車の株式を保有しています。

持合

良くある話ですが、

TBKの特定投資株式をみると、取引先持株会を通じて、5.2千株(時価ベース7百万円)買い増しています。まぁ僅かですが、相互持合い、政策保有株式の削減が叫ばれているこのご時世で、持ち株を増やすのには驚きです。

今は、いすゞ自動車の株価上昇で含み益が7億円増加しているので、良いでしょうが、資本関係でべったりしていても、値上げ交渉はしっかり通してもらいたいです。

株価

416円(2021.7.1)

配当利回り(会社予想)2.40%

1株配当(会社予想)10.00(2022/03)

PER(会社予想)(連)9.08倍

PBR(実績)(連)0.46倍

EPS(会社予想)(連)45.83

BPS(実績)(連)913.82(2021/03)

今期は、2割増収、経常利益3割増益なので、EPSが46円と高く、PER9倍と非常に割安になっています。配当予想も10円/株で、配当利回り2.4%(優待クオカード込み利回り3.6%)と非常に高いです。今期、自動車業界の懸念材料として挙がっていた半導体不足による減産も日産自動車以外は大丈夫そうです。トラック・バスはそもそも半導体の使用が少なく、問題は少ないと考えております。今期は会社予想通りになるでしょう!

株価は低迷していますが、今後1年間保有を継続しようと思います。

過去のブログ

3年前は、株価640円以下なら購入しよう!と意気込んでいたことが恥ずかしいです。

以上

コメント