保有銘柄の中でサイゼリヤの株価が好調です。日本株全体の株価が下落している中、サイゼリヤは逆行高となっています。サイゼリヤは値上げをしない方針であり、インフレ進行によるコスト高により利益が圧迫され、厳しい状況だと思います。何があったのでしょうか?

株価・指数

5,690円(2023.10.21)

時価総額297,430百万円(10/20)

配当利回り(会社予想)0.32%(10/20)

1株配当(会社予想)18.00(2024/08)

PER(会社予想)(連)33.96倍(10/20)

PBR(実績)(連)2.82倍(10/20)

EPS(会社予想)(連)167.56(2024/08)

BPS(実績)(連)2,014.23(2023/08)

中国事業が好調

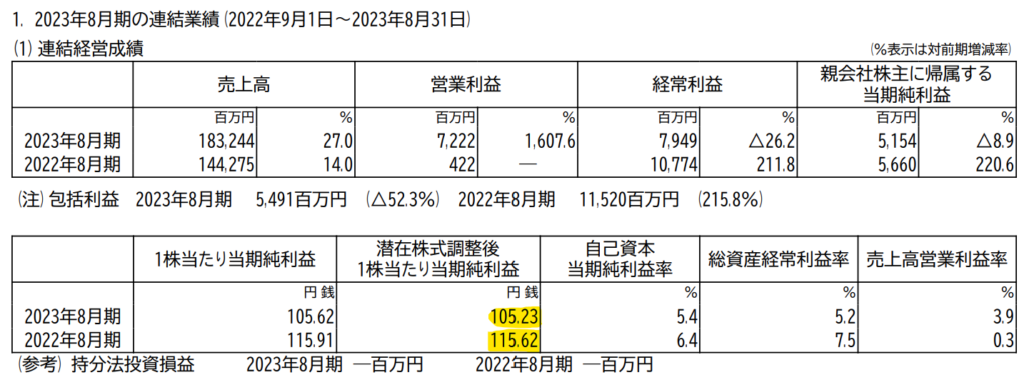

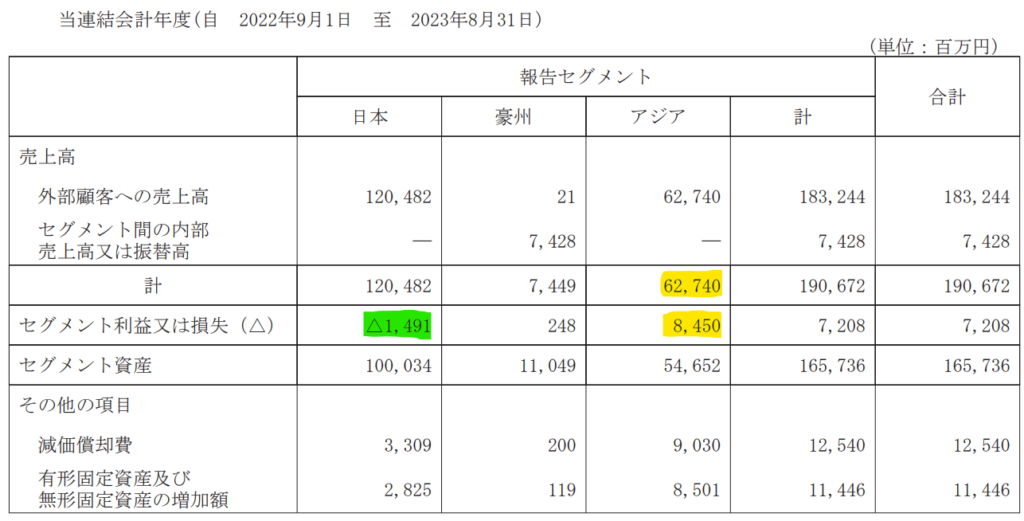

23年8月末の最終利益は前期比、減益となっています。セグメントを見ると、

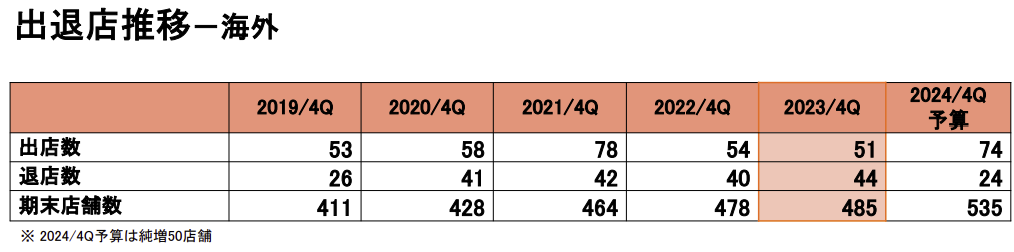

日本は赤字で、アジアが大幅な黒字です。アジアは前期も黒字であり、当期の利益率は10%を超えています。国内店舗は退店により店舗数を徐々に減らしているものの、海外の店舗数は増やしています。特に23/4Qと24/4Q予算で店舗数を10%増やす計画になっています。

24年8月期業績予想

大幅増益予想です。海外事業が利益を牽引するのでしょうが、国内事業も値上げを行い、まずはセグメント損益をプラスに転換させて、着実に利益の出る体制にしてもらいたいです。

日本のお客さんも依然と比べ、値上げを許容できる体制ができたと思います。値上げをし、お客さんが若干減少したとしても、値上げで生まれる利益で従業員の業務負荷軽減・待遇改善、効率的なシステム投資を進められると思います。少なくとも私は、2割程度値上げされたとしても、サイゼリヤに行くと思います。

海外飲食は穴場なのか?

日本の外食産業にとって、海外進出はプラスなのでしょうか?

くら寿司・トリドールはアメリカ進出し、海外売上比率が高いです。しかし、利益率が低いです。アメリカの飲食店でビールを頼むと1杯1,000円超と、インフレが非常に進んでおり、日本の安く質の良い飲食業は、簡単に利益を出せるような気がしますが、簡単ではないようです。

コメント