最近、食品・日用品などディフェンシブ銘柄の株価が下落しており、興味が湧いています。小林製薬の3-4年前(2019年10月11日)の株価は8,570円、現在(2023年11月3日)の株価が6,283円なので大分下がりました。

個人的な購入株価の射程圏内に入り、過去狙っていた銘柄なので、購入を検討に再び調べてみました。

家庭用品製造販売が主軸。

四季報

芳香消臭剤首位。

医薬品、健康食品などでのニッチ製品開発に定評

沿革

1919年 小林忠兵衛が名古屋市中区に創業(雑貨・化粧品店)

1967年 外用消炎鎮痛薬「アンメルツ」を発売し、家庭用品製造販売事業の基盤確立

1969年 水洗トイレ用方向洗浄剤「ブルーレット」を発売し、日用雑貨分野へ新規参入

1975年 芳香剤「サワデー」を発売し、芳香・消臭剤市場へ本格的に参入

1992年 医薬関連事業拡大のため、小林メディカル事業部を設置

1999年 株式上場

2001年 カイロ事業への新規参入のため、桐灰化学を子会社化

2002年 日立造船から健康食品事業(杜仲茶)の営業権を譲り受ける

2013年 日本メディカルネクストの全株式を三菱商事に譲渡、スキンケア事業を強化するため、ジュジュ化粧品を子会社化

2018年 スキンケア事業を強化するため、True Natureを子会社化

事業内容

| 区分 | 主要製品及び商品 |

| 国内家庭用品製造販売事業 海外家庭用品製造販売事業 ヘルスケア(医薬品) | アンメルツ、アイボン、のどぬ~る、命の母、ナイシトール |

| ヘルスケア(口腔衛生品) | タフデント、パーシャルデント、タフグリップ、糸ようじ、ブレスケア |

| 日用品(芳香・消臭剤) | サワデー、無香空間、ブルーレット、消臭元、キムコ、トイレその後に |

| 日用品(雑貨品及び食品) カイロ | 熱さまシート、サラサーティ、ポット洗浄中、あせワキパット、ケシミン、オードムーゲ |

| 通信販売事業 食品及びスキンケア | エディケア、グルコサミン&コラーゲンセット、ヒフミドシリーズ、アロエ育毛液 |

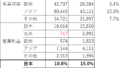

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.12 | 167,479 | 26,289 | 27,374 | 18,023 | 228.1 | 66 |

| 連19.12 | 168,052 | 26,355 | 27,851 | 19,139 | 244.1 | 73 |

| 連20.12 | 150,514 | 25,943 | 27,726 | 19,205 | 245.7 | 77 |

| 連21.12 | 155,252 | 26,065 | 28,015 | 19,715 | 252.4 | 83 |

| 連22.12 | 166,258 | 26,669 | 28,281 | 20,022 | 259.6 | 90 |

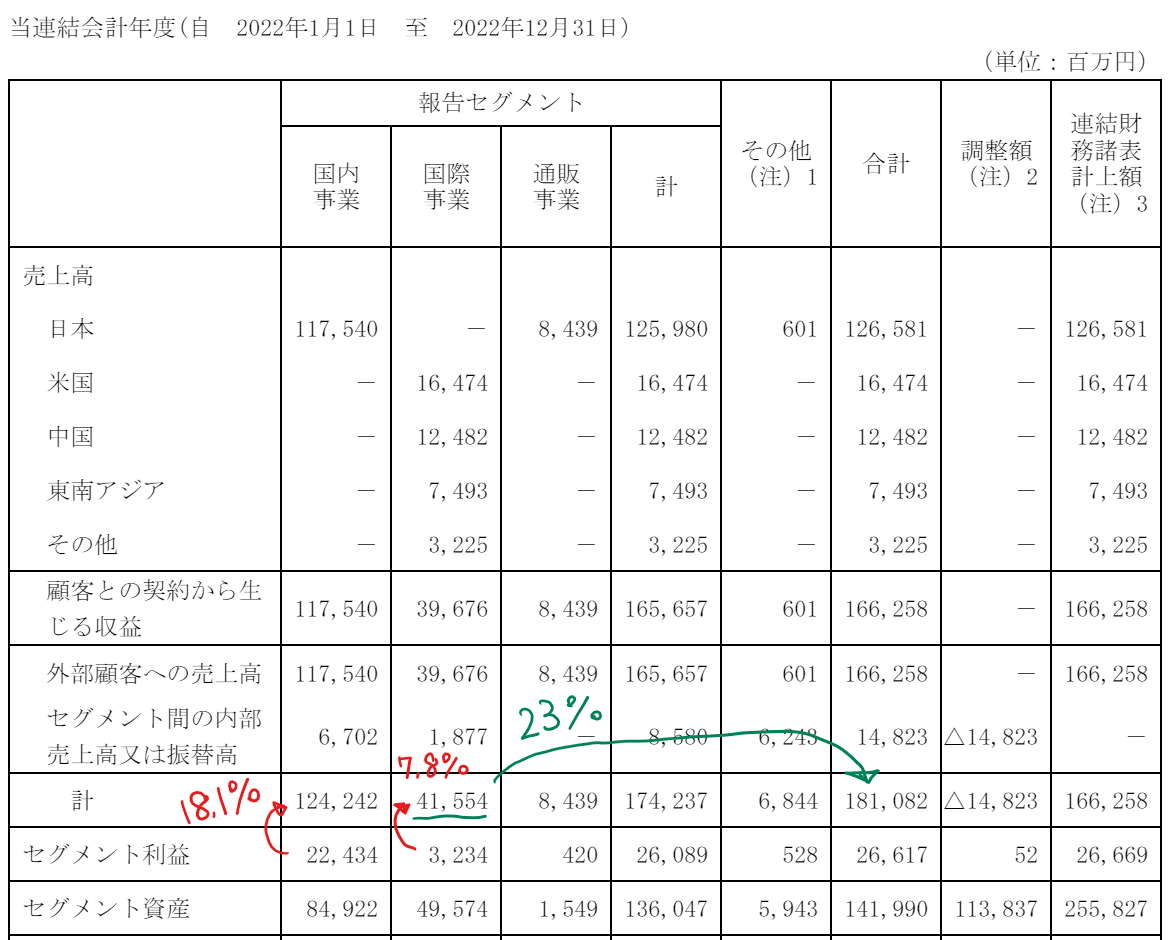

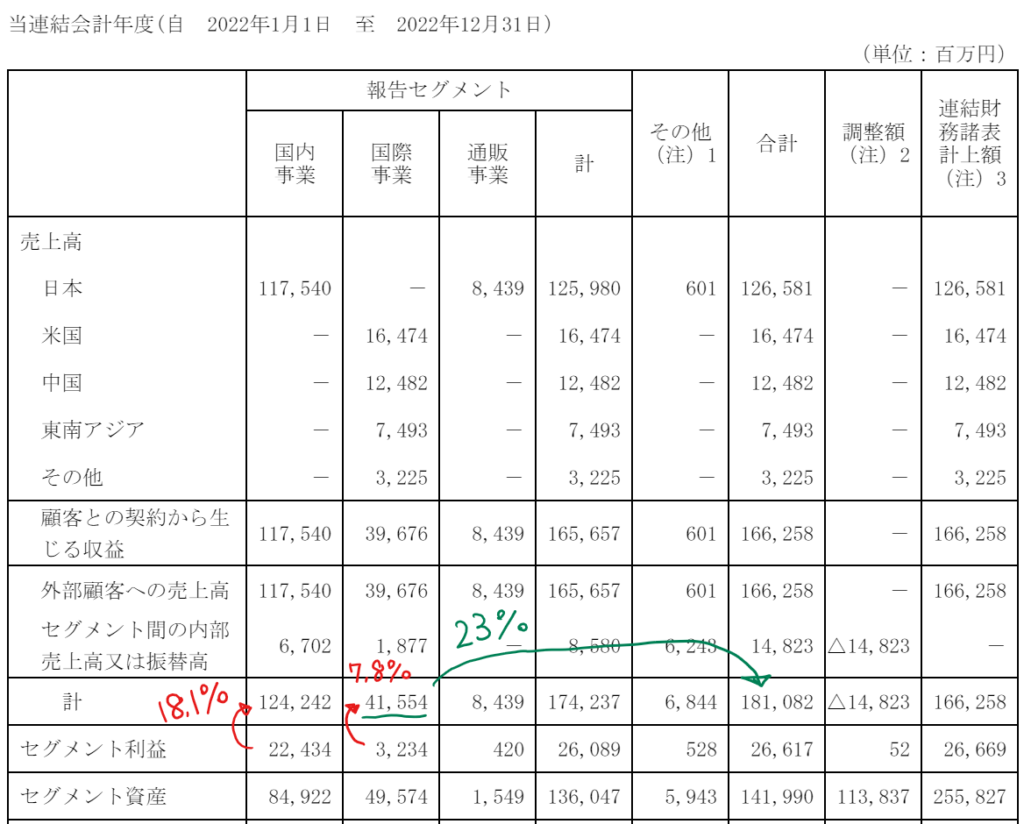

セグメント

財務諸表

資産

現金預金962億円(38%)

有形固定資産348億円(14%)

のれん71億円(3%)

投資有価証券285億円(11%)

投資不動産27億円(1%)

負債

有利子負債8億円(0%)

純資産

自己資本比率77%

配当性向35%

利益剰余金1,943億円(69%)

その他有価証券評価差額金103億円(4%)

損益計算

売上高

営業利益率16%

経常利益率17%

当期純利益率12%

広告宣伝費189億円(資産比11%)

研究開発費83億円(売上比5%)

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 3,973 | 4,360 |

| 固定資産 に対する支出 | 4,185 | 16,229 |

自己株式の取得による支出 前期39億円、当期141億円

配当金の支払額 前期63億円、当期65億円

株価 個人的な購入価額

6,283円(2023.11.02)

時価総額490,388百万円(11/02)

配当利回り(会社予想)1.53%(11/02)

1株配当(会社予想)96.00(2023/12)

PER(会社予想)(連)23.67倍(11/02)

PBR(実績)(連)2.30倍(11/02)

EPS(会社予想)(連)265.45(2023/12)

BPS(実績)(連)2,735.31(2022/12)

・直近5期の平均EPS:246円

・進捗:39%(2Q)

・需要・顧客構造(+20%):

一般消費財であり、景気に左右されず、安定した収益を稼ぐことができそうです。

事業の地域は国内生産・国内販売ですが、固定資産比率を見ると、製造の多くは、外部の企業に任せており、製品開発・マーケティングに特化している気がします。販売面は化粧・日用品、一般用医薬品卸で業界最大手のPALTACが売り上げの半分近くを占めています。卸を経由して販売するビジネスなのだと思います。

海外売上比率が24%、海外有形固定資産比率が19%なので、海外比率は低いです。

競争環境(+10%):

研究開発費の支出が多く、競争力は高そうですが、一般消費者向けの製品であり、他社からも競合品が発売されることも多く、価格面の競争環境が厳しそうです。

ビジネスモデルの有望性(+20%):

海外売上比率が2割程度なので、新興国を中心に事業を拡大できそうです

全世界に供給可能な医薬品工場の建設のための投資を行っており、宮城の工場増設に多額の資金を投じています。

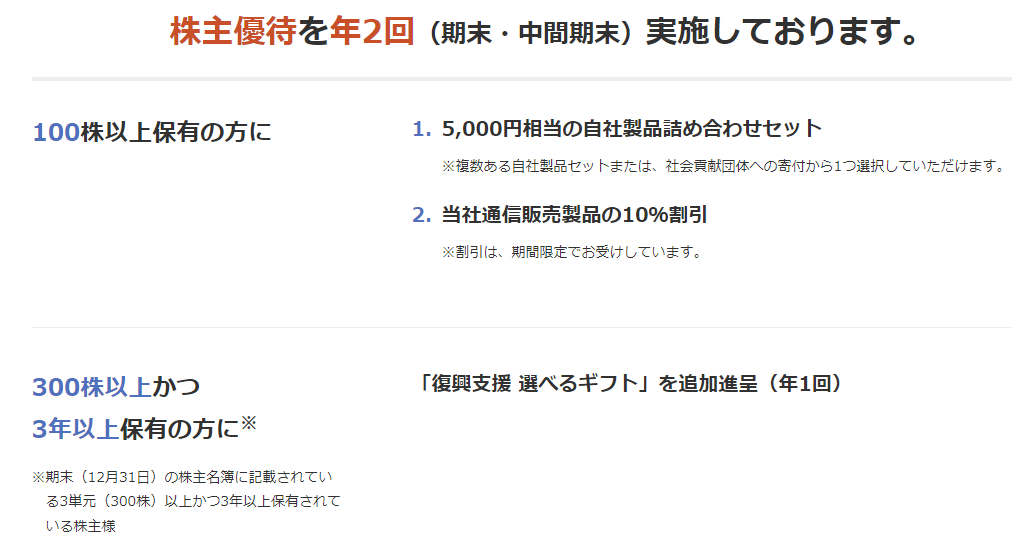

・株主優待(+25%):

100株単元で年二回豪華な製品がもらえるのは魅力的です。

・個人的な好み(+30%):

自己資本比率が高く、財務が盤石なのが魅力的です。前期と当期に大規模な自己株買いを行っており、株主還元に積極的な所も魅力的です。

日用でもお世話になっているので、親近感もあります。

個人的な目標株価

PER246×14倍=3,444

PBR2,735×0.7倍=1,915

プレミアム2,680×1.2×1.1×1.2×1.25×1.3=6,897

以上

コメント