伊丹空港のアクタスに勉強机を見に行きました。種類も多く、お洒落で、値段も手ごろで良いなと思いました。

家具というと郊外のロードサイドで売られているイメージがありました。しかし、後日配送するのであれば、交通の便の良い所で、選んでもらい、後日配送でも良いのだと感じました。

アクタスは、コクヨの子会社なのですね。コクヨは大阪本社の会社であり、親近感もあり、調べてみました。

事務用品最大手。

四季報

紙製品で高シェア。

オフィス家具、オフィス用品通販も有力。

業績は春に偏重

沿革

1905年 黒田氏の個人経営による黒田表紙店を大阪市西区において開業、和式帳簿用表紙の製造を開始

1971年 株式上場

1996年 タイに初の海外製造会社を設立

1997年 マレーシアにオフィス家具の製造会社を設立

2018年 店舗用什器の製造・販売等を行うストア事業を三協立山に会社分割

2022年 中国香港のオフィス家具の製造・販売企業である会社の株式を取得し、連結子会社化

事業内容

「ファニチャー事業」は、空間デザイン・コンサルテーション、オフィス家具の製造・仕入・販売

「ビジネスサプライ流通事業」は、オフィス用品の仕入・販売を主な事業

「ステーショナリー事業」は、文具の製造・仕入・販売

「インテリアリテール事業」は、インテリア・生活雑貨の仕入・販売を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.12 | 300,644 | 14,807 | 14,173 | 8,297 | 70.1 | 39 |

| 連21.12 | 320,170 | 20,004 | 16,415 | 13,703 | 116.8 | 47 |

| 連22.12 | 300,929 | 19,321 | 21,355 | 18,375 | 159.0 | 57 |

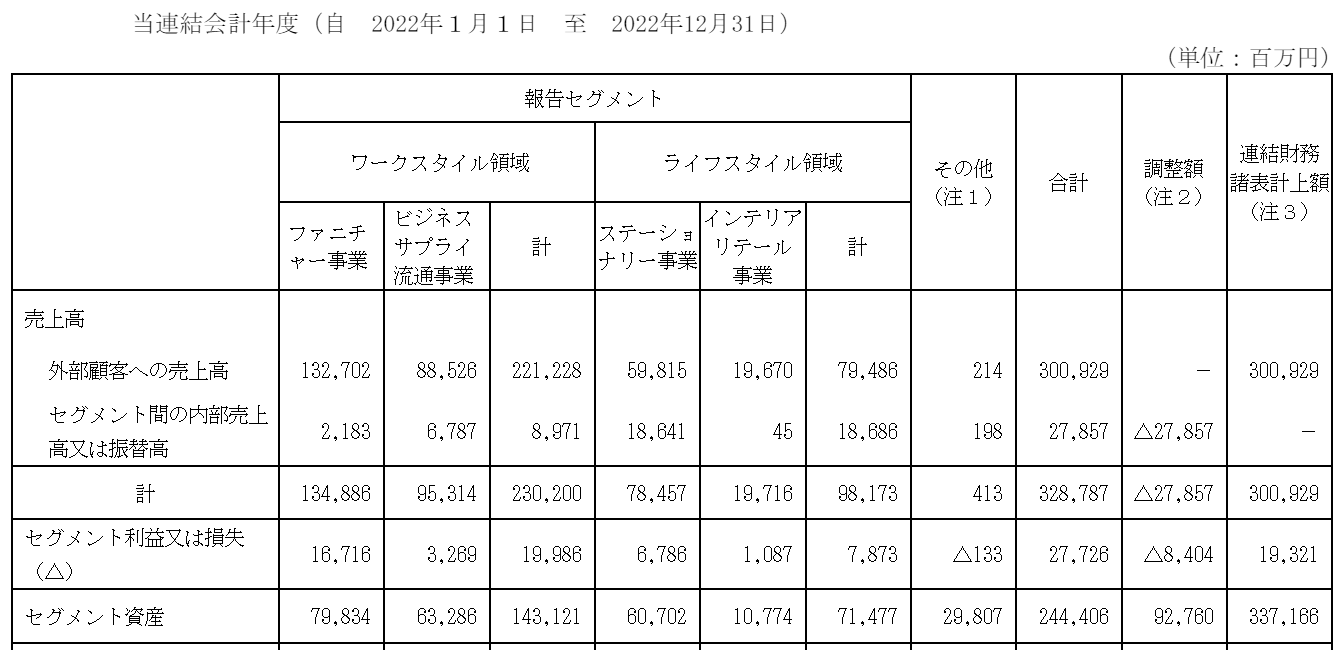

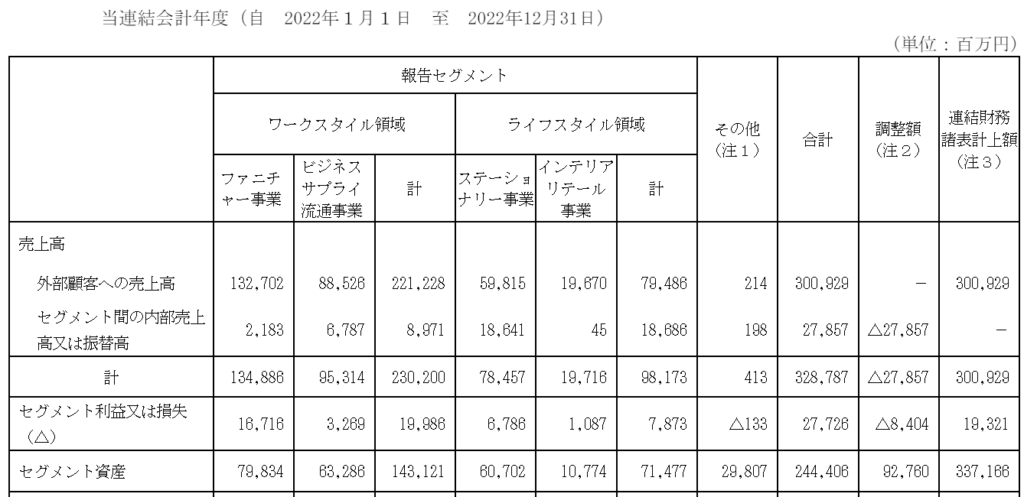

セグメント

財務諸表(22年12月期)

資産

現金預金685億円(20%)

有価証券300億円(9%)

有形固定資産611億円(18%)

のれん71億円(2%)

主に香港の事務用品販売会社を買収したことによるのれん

負債

有利子負債95億円(3%)

純資産

自己資本比率70.6%

配当性向36%

利益剰余金2,079億円(62%)

その他有価証券評価差額金131億円(4%)

損益計算

売上高

営業利益率6.4%

経常利益率7.1%

当期純利益率6.1%

投資有価証券売却益

前期36億円、当期19億円

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 69 | 67 |

| 固定資産 に対する支出 | 60 | 55 |

株価 個人的な購入価額

2,386円(2024.2.5)

時価総額290,061百万円(10:15)

配当利回り(会社予想)2.72%(10:15)

1株配当(会社予想)65.00(2023/12)

PER(会社予想)(連)14.88倍(10:15)

PBR(実績)(連)1.09倍(10:15)

EPS(会社予想)(連)160.33(2023/12)

BPS(実績)(連)2,189.38(2022/12)

直近5期の平均EPS:119円

進捗:80%(3Q)

需要・顧客構造(▲5%):

法人向けのオフィスの販売であるワークスタイル領域が8割近くを占めています。法人でオフィス家具を買い替えるのは稀だと思います。家具の購入はオフィスを移転する時に買い替え需要が発生し、オフィスの引っ越し件数が業績に影響しそうです。

なお、国内売上比率は9割と内需に依存しています。

競争環境(▲10%):

オフィス家具は、オカムラ・コクヨ・イトーキ・ウチダが大手であり、中堅も含めると競合が多く、市場環境は厳しそうです。

一方、文房具も、コクヨ・トンボ鉛筆・パイロットコーポレーション・ぺんてる・ゼブラ・三菱鉛筆など競合が多く、海外勢も含めると競争環境が厳しそうです。

ビジネスモデルの有望性(+10%):

高度経済成長期に建築されたオフィスビルが50年超となり、建て替えや企業のオフィス移転は増加しそうです。オフィスの移転があると、オフィス家具を買い替える需要が発生するので、コクヨのワークスタイル領域の需要の増加に期待が持てます。

一方文房具分野は、再編がなかなか進まず、国内市場縮小とともに先細りと収益性の低下を懸念しています。コクヨはかつてぺんてるの親会社でした。ぺんてるとの関係が泥沼化したのちコクヨはぺんてるの株式を売却し、コクヨの持分法適用会社から外れています。業界再編が実現できなかったのは、残念です。

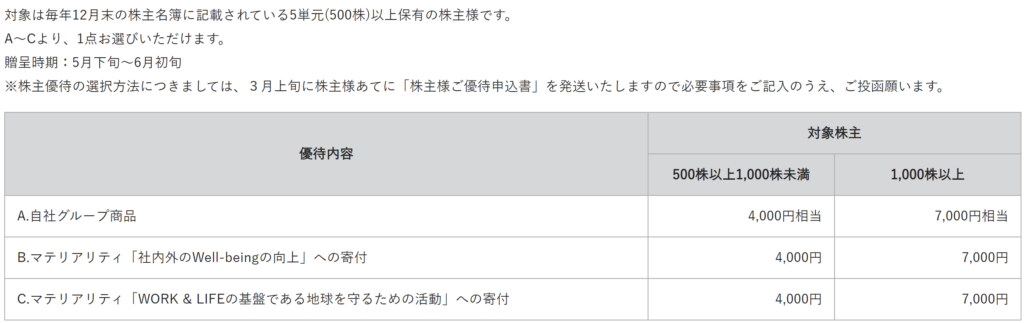

株主優待(+5%):

株主優待はありますが、500株以上保有の株主が対象で、100万円超の資金が必要であり、ハードルが高いです。

個人的な好み(+20%):

実質無借金経営であり、(現金預金+有価証券)キャッシュ比率が資産比3割近くあり、財務が盤石です。アクタスの家具がお洒落で魅力を感じています。

個人的な目標株価

PER119×14倍=1,666

PBR2,189×0.7倍=1,532

プレミアム1,599×0.95×0.9×1.1×1.05×1.2=1,895

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント