今年も半導体関連銘柄が絶好調です。3年前に株価指数が割高だと判断し、購入しなかったことを後悔しています。

熊本・北海道の半導体工場が進んでおり、韓国も世界最大規模の半導体製造拠点建設へ、68兆円の投資計画を発表しています。半導体装置メーカーの好景気はしばらく続きそうだと感じ、調べてみました。

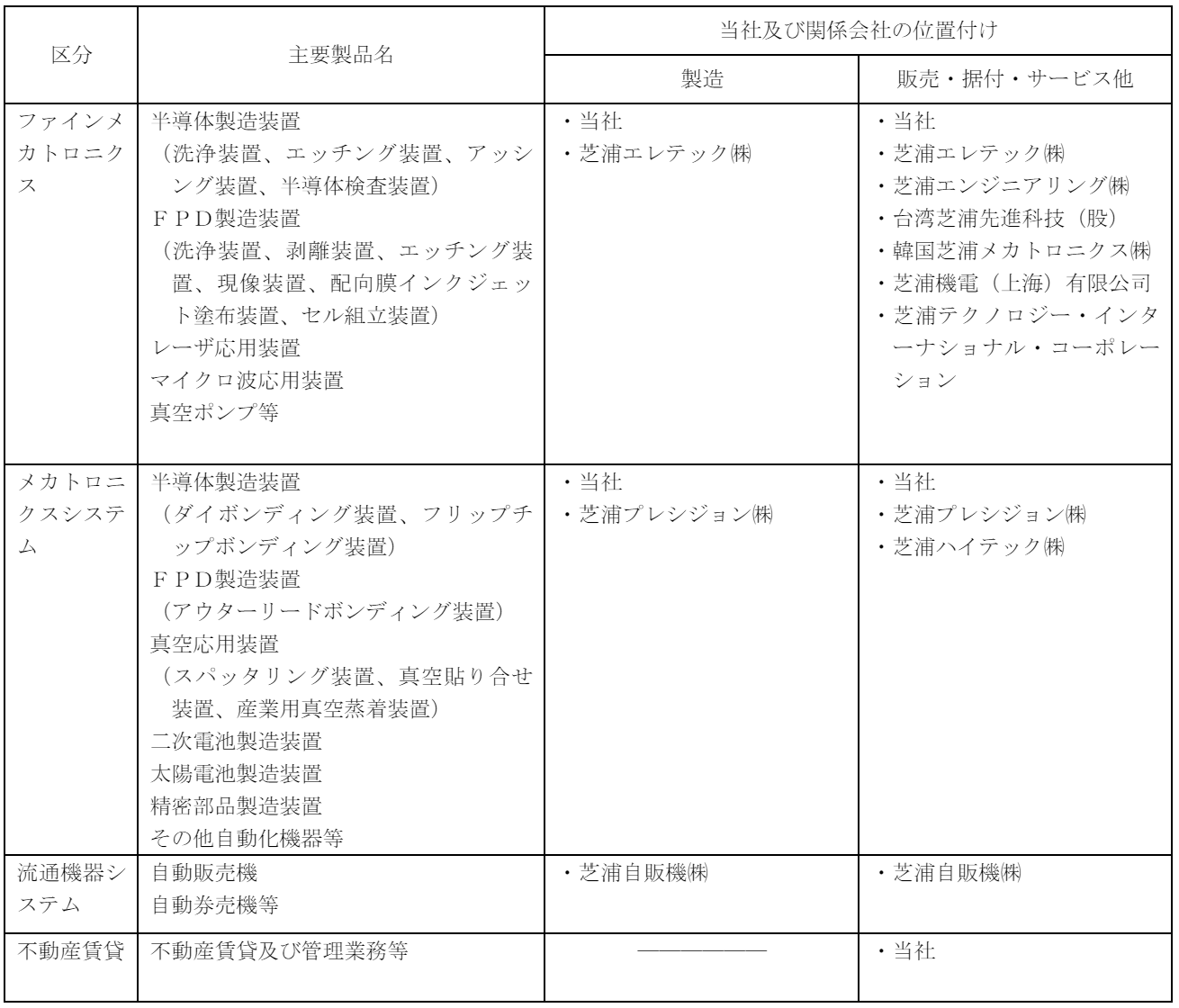

半導体やFPD等の製造装置メーカー。

四季報

枚葉式半導体ウエハ洗浄装置で世界首位。

後工程も

沿革

1939年 東芝における事業の一部を承継、設立

1969年 株式上場

1993年 芝浦自販機を設立

2010年 芝浦ハイテックを完全子会社化

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3* | 53,090 | 4,000 | 3,782 | 2,480 | 187.6 | 46.7 |

| 連20.3* | 47,141 | 3,123 | 2,769 | 1,944 | 146.9 | 36.7 |

| 連21.3* | 44,794 | 2,957 | 2,820 | 1,969 | 148.7 | 36.7 |

| 連22.3* | 49,272 | 5,050 | 4,877 | 2,983 | 225.1 | 76.7 |

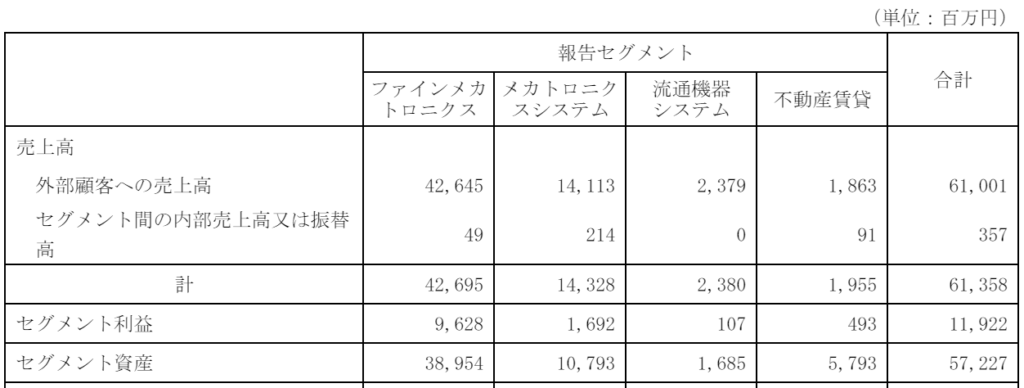

| 連23.3* | 61,001 | 10,906 | 10,514 | 9,198 | 693.8 | 187 |

セグメント

財務諸表

資産

現金預金272億円(33%)

有形固定資産117億円(33%)

契約資産243億円(30%)

負債

有利子負債88億円(10.7%)

純資産

自己資本比率40.3%

配当性向26.9%

利益剰余金209億円(26%)

損益計算

売上高

営業利益率17.9%

経常利益率17.2%

当期純利益率15.1%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 19 | 18 |

| 固定資産 に対する支出 | 4 | 12 |

株価 個人的な購入価額

7,140円(2024.1.26)

時価総額99,759百万円(01/26)

配当利回り(会社予想)2.31%(01/26)

1株配当(会社予想)165.00(2024/03)

PER(会社予想)(連)13.14倍(01/26)

PBR(実績)(連)2.78倍(01/26)

EPS(会社予想)(連)543.50(2024/03)

BPS(実績)(連)2,569.81(2023/03)

直近5期の平均EPS:280円

進捗:54%(2Q)

需要・顧客構造(+10%):

半導体は、5G・自動運転・EV・IoT関連市場などで必須なアイテムであり、その半導体を作る装置需要は、安定した需要があります。ただ、景気変動によって、受注が大きく左右され、業績の変動は大きそうです。

競争環境(+20%):

実績と強みのある次世代・先端半導体に対応した装置開発・販売を推進し、グローバルニッチトップ製品を核に更なる拡大を目指しています。FPD分野では主要サプライヤとしてのポジションを有しており、研究開発活動に31億円支出しており、スタッフも290名いるので、競争力は高そうです。

ビジネスモデルの有望性(+20%):

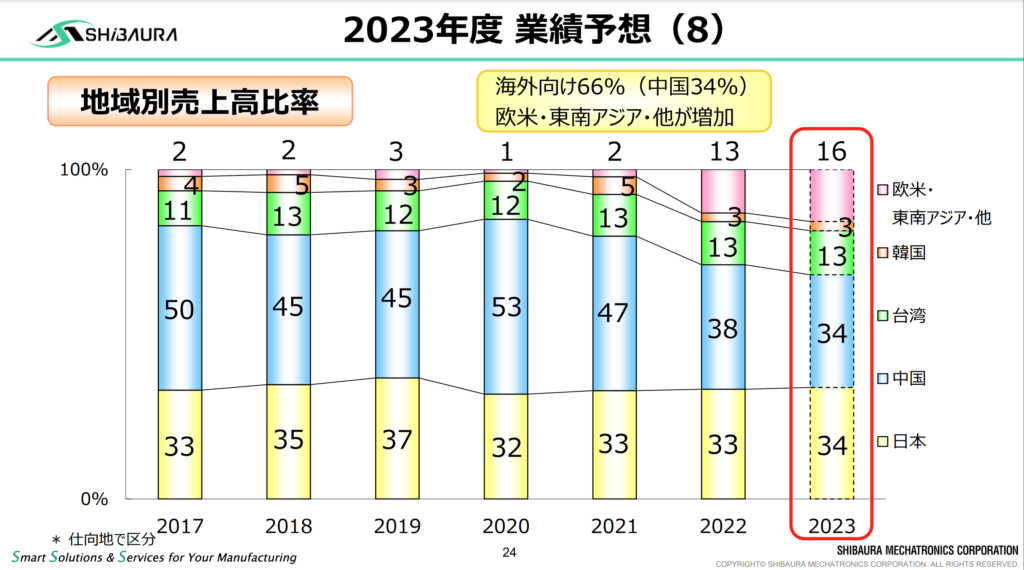

中国向けの売上比率が34%と大きいです。日中貿易摩擦の激化により、国内の半導体製造装置を中国に販売できなくなると、業績に大きくマイナスだと思います。

しかし、社会のデジタル化が進む中で、半導体・FPD製造装置の成長に期待が持て、中国の落ち込みを他国の成長で補うことができると思います。

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率は4割台と低いですが、契約資産が多いので、実質的には無借金経営です。東芝が11%の株を有しており、配当性向は30%です。半導体は需要環境が良いと、利益率が大きく広がることがあり、大幅な増配に期待を持てます。夢が大きいのが好きです。

個人的な目標株価

PER280×14倍=3,920

PBR2,570×0.7倍=1,799

プレミアム2,860×1.1×1.2×1.2×1.2=5,435

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント