物流2024年問題や改正物流効率化法によって、物流業界では効率化・共同輸送への取り組みが加速しています。これまで物流業界は、多くの中小運送会社による個別配送が中心でした。しかし、ドライバー不足や輸送能力不足が深刻化する中で、今後は物流ネットワークを持つ大手企業への集約が進む可能性があります。

セイノーHDは、路線トラックの草分け的存在であり、福山通運、日本郵便、阪急阪神エクスプレスなどとの業務提携を進めています。単なる運送会社ではなく、物流業界全体の効率化を推進する中心企業の一つになる可能性があると考えています。

また、三菱電機ロジスティクスの買収により、精密機器や電子部品など付加価値の高い物流領域への展開も期待できます。

一方で、ホルムズ海峡情勢によるエネルギー価格上昇や、日銀の金融引き締めによる景気減速懸念もあり、厳しい状況でありますが、買い時だと考えセイノーHDについて調べました。

路線トラック草分けで業界最大手。

倉庫軸のロジスティクス事業やトヨタ車など自動車販売も四季報

沿革

1930年 岐阜県萩原町において田口自動車を創業

1971年 株式上場

1999年 独シェンカー社と3PL(サード・パーティー・ロジスティクス)事業で戦略的提携

2000年 山九と業務提携

2001年 アート引越センターと業務提携

2013年 福山通運と大規模災害発生時等における相互協力協定を柱とする業務提携を締結

2018年 阪急阪神エクスプレスに出資、持分法適用会社とする

2019年 SGホールディングスと業務提携に向けた検討をするめることに基本合意

2024年 日本郵便と幹線輸送の共同運行に向けた業務提携に関し基本合意、三菱電機が保有する三菱電機ロジスティクスの株式を取得し連結子会社化

2026年 AZ-COM丸和ホールディングスと業務提携に関する基本合意書を締結

事業内容

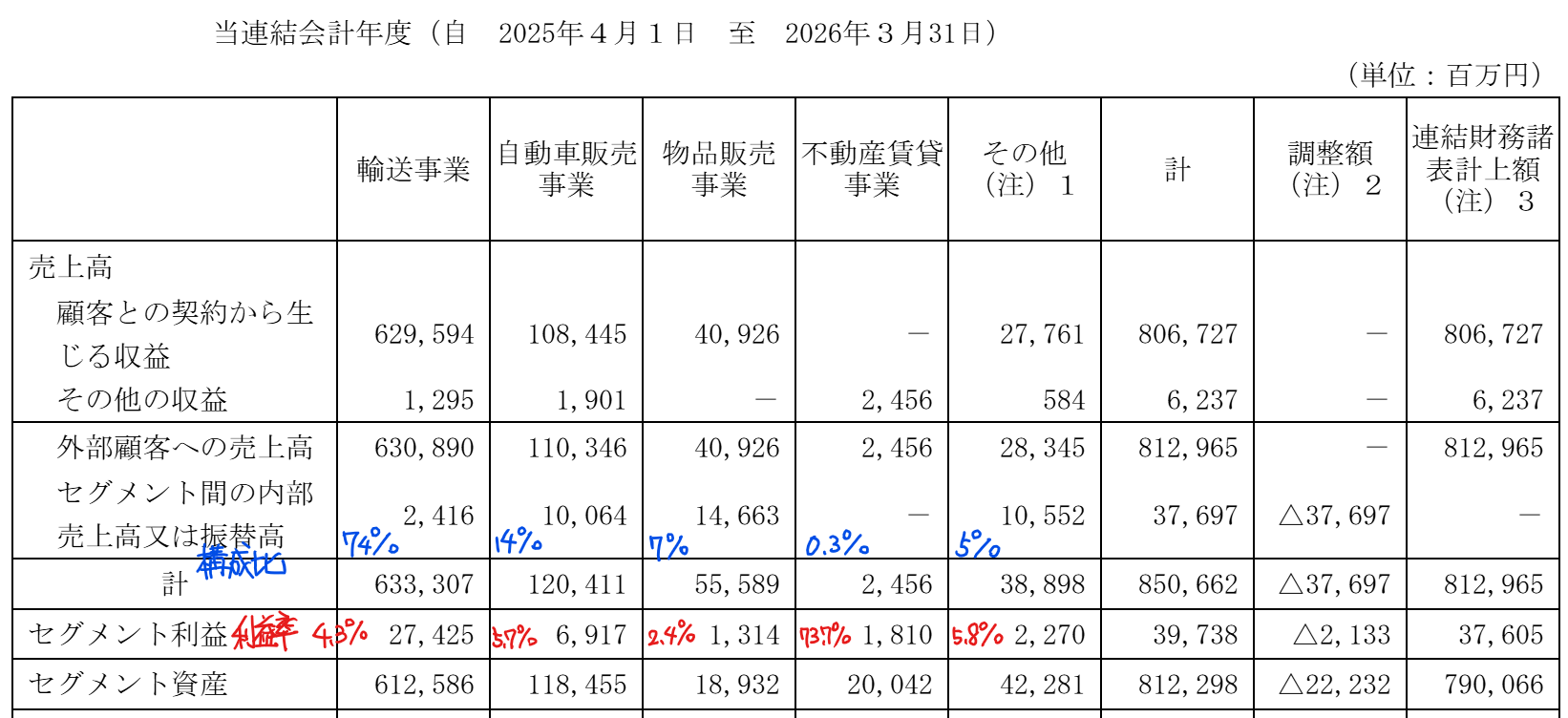

輸送事業:

「総合物流商社」の中核。国内輸送においては、路線トラック輸送のパイオニアとして、日本の物流業界での位置づけを堅固なものとしております。小口商業貨物を主力とし、宅配、引越、貸切等の運送を行う貨物自動車運送事業、航空、鉄道、海上等の各種交通機関を利用して貨物の運送を行う貨物利用運送事業のほか、貨物運送による付帯業務として倉庫業、航空運送代理店業、損害保険代理業等を行っております。国際輸送においては、連結子会社16社、持分法適用関連会社4社及び関連会社3社が相互輸送及び通関業に従事しており、ワールドワイドなネットワークを構築

自動車販売事業:

トラック、乗用車及び自動車部品の販売、修理事業等

物品販売事業:

燃料販売、紙類販売等

不動産賃貸事業:

代替されたトラックターミナル跡地等の資産の有効活用を図るもの

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 592,046 | 24,560 | 27,751 | 16,660 | 89.3 | 27 |

| 連22.3 | 607,657 | 27,545 | 30,269 | 17,255 | 94.6 | 29 |

| 連23.3 | 631,507 | 28,501 | 32,688 | 19,013 | 104.9 | 56 |

| 連24.3 | 642,811 | 23,403 | 24,496 | 14,561 | 83.7 | 100 |

| 連25.3 | 737,377 | 29,883 | 28,124 | 19,253 | 115.4 | 102 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金878(11%)

有形固定資産4,341(55%)

のれん73(1%)

投資有価証券898(11%)

負債

有利子負債913(12%)

純資産

自己資本比率56.1%

配当性向66.2%

利益剰余金3,297(41.7%)

損益計算

売上高

営業利益率4.6%

経常利益率4.6%

当期純利益率2.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 241 | 265 |

| 固定資産に対する支出 | 381 | 375 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 407 | 0 |

| 配当金の支払 | 168 | 152 |

株価 個人的な購入価額

2,652.5円(2026.7.10)

時価総額497,821百万円(07/10)

配当利回り(会社予想)3.92%(07/10)

1株配当(会社予想)104.00円(2027/03)

PER(会社予想)(連)15.66倍(07/10)

PBR(実績)(連)0.97倍(07/10)

EPS(会社予想)(連)169.39(2027/03)

BPS(実績)(連)2,732.16

ROE(実績)(連)5.62%

自己資本比率(実績)(連)56.1%

直近5期の平均EPS:111円

需要・顧客構造(▲10%):

企業間物流(BtoB物流)が中心であり、製造業や流通業の荷動きに業績が左右されます。そのため、景気後退局面では輸送量の減少による影響を受けやすく、業績のブレは大きそうです。

競争環境(▲10%):

陸運業界は競争が激しい業界です。宅配便では、ヤマトホールディングス、SGホールディングス、日本郵便、総合・国際物流ではNIPPON EXPRESSホールディングス、近鉄グループホールディングス、郵船ロジスティクス、鴻池運輸などが存在します。また、路線トラックではセイノーホールディングス、福山通運、トナミホールディングスなどが競争しており、3PL(物流一括受託)分野ではロジスティード、センコーグループホールディングス、山九、SBSホールディングスなどが競合します。

運送業自体は車両と人員があれば参入可能なため、価格競争が起こりやすい業界です。しかし、セイノーHDの規模は大きく、経営者のカリスマ性もあるので、競争力は比較的高そうです。

ビジネスモデルの有望性(+10%):

物流業界は、2024年問題による輸送能力不足、国内労働人口の減少、燃料価格上昇、人件費上昇、車両維持費増加など、多くの課題を抱えています。そのため、単純な輸送量の拡大だけで利益成長を実現することは難しく、物流効率化や高付加価値分野への展開が重要になります。

セイノーHDは、三菱電機ロジスティクスを子会社化することで、精密機器・電子部品など品質管理が求められる物流分野への展開を強化しています。特に半導体製造装置や電子部品などは、単純な輸送ではなく、専門的な物流ノウハウが必要な分野です。今後、国内製造業のサプライチェーン強化が進む中で、こうした高付加価値物流への展開は利益率改善につながる可能性があります。

また、製造業にとって物流事業は本業ではないケースも多く、今後も物流子会社の売却や外部委託が進めば、セイノーHDは業界再編の受け皿となる可能性があります。

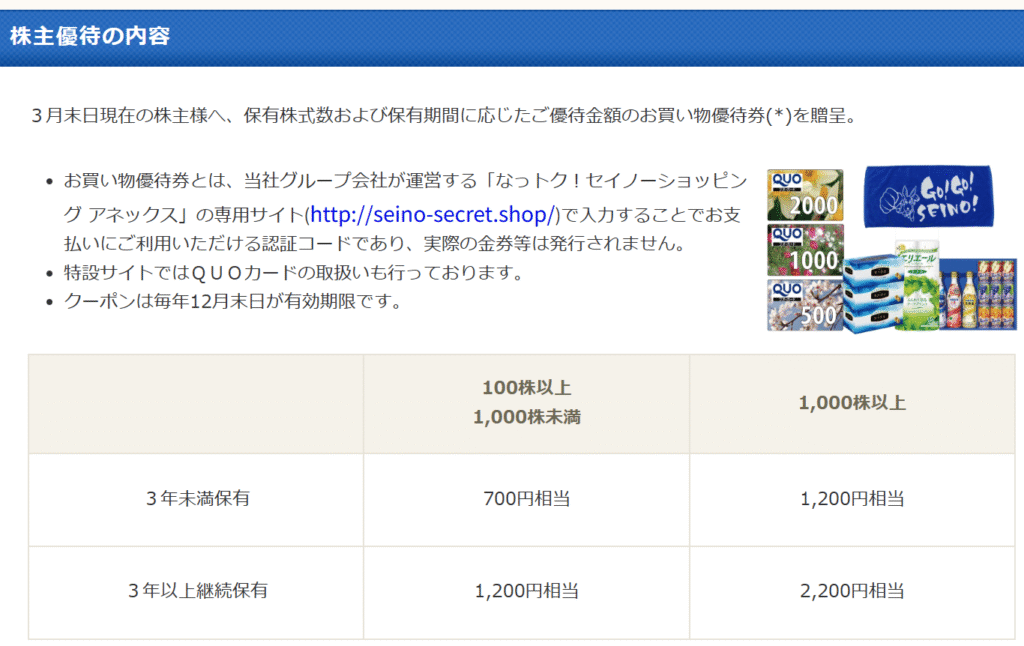

株主優待(+3%):

持株数と保有期間に応じて株主優待がもらえます。優待利回りは0.2~0.5%程度なので少し物足りなさを感じます。

個人的な好み(+20%):

自己資本比率56.1%と財務基盤が強く、景気変動の大きい物流業界において高い安定性を持っています。また、配当方針としてDOE4.0%を掲げているため、利益が一時的に減少した場合でも、安定した株主還元が期待できます。

個人的な目標株価

PER111×14倍=1,554

PBR2,732×0.7倍=1,912

プレミアム1,733×0.9×0.9×1.05×1.03×1.2=1,822

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント