もうすぐ3月決算企業の株主優待が届きます。予定では、QUOカードが5千円ほど届く予定です。QUOカードはコンビニでもマツモトキヨシでも使え、使い勝手が良く、非常に嬉しいです。残念ながらQUOカードがある優待銘柄の株価は低調ですが、QUOカードがあれば株価の低迷も許せてしまいます。

さて、QUOカードは、株式会社クオカードというティーガイアの100%子会社が運営しています。最近、自治体からQUOカードをもらったこともあり、QUOカードの用途も拡大すると感じたので、調べてみました

携帯販売代理店最大手。

四季報

08年に商社系大手2社が合併。

光回線販売や国内外で決済サービスも

沿革

1992年 情報通信関連機器の販売を目的に三井物産100%出資にて設立

1994年 三菱商事100%出資にてエム・シー・テレネット設立

1995年 住友商事100%出資にて住商テレメイト設立

2001年 住商テレメイト(住友商事)とエム・シー・テレネット(三菱商事)が合併

2004年 株式上場

2008年 旧テレコム三洋を吸収合併、テレパーク(三井物産系)とエム・エス・コミュニケーションズ(住友商事・三菱商事・カルソニックコミュニケーション系)の対等合併によりティーガイアとなる

2017年 クオカードを完全子会社化

2020年 富士通パーソナルズの携帯電話等端末販売事業を承継

2022年 Relay2,Inc.・CCCフロンティア・モバイルトラストを連結子会社化

事業内容

(1) モバイル事業

携帯電話等の通信サービスの契約取次事業と携帯電話等の販売事業。通信サービスの契約取次事業とは、当社グループと通信事業者(㈱NTTドコモ、KDDI㈱、ソフトバンク㈱、楽天モバイル㈱)等との間で締結している代理店契約に基づき、コンシューマに対し、各事業者が提供する通信サービスの利用契約の取次を行う事業であり、契約成立後に契約取次の対価として各事業者から手数料を収受。コンシューマへの通信サービスの契約取次や携帯電話等の販売は、当社グループの全国に広がる販売チャネルにて行っており、当社直営ショップでの店舗販売に加え、家電量販店および一般代理店など二次代理店経由で販売。

(2) ソリューション事業

法人向けの携帯電話の販売事業や端末・回線管理サービス等のソリューションサービスの提供、法人・個人に対する光回線サービスの販売・契約取次事業。当社グループは、モバイル事業における通信事業者に加え、東日本電信電話㈱、西日本電信電話㈱等の通信事業者およびインターネットサービスプロバイダ等との間で締結している代理店契約に基づき、各事業者が提供する通信サービスの利用契約の取次を行い、契約成立後に契約取次の対価として各事業者から手数料を収受。

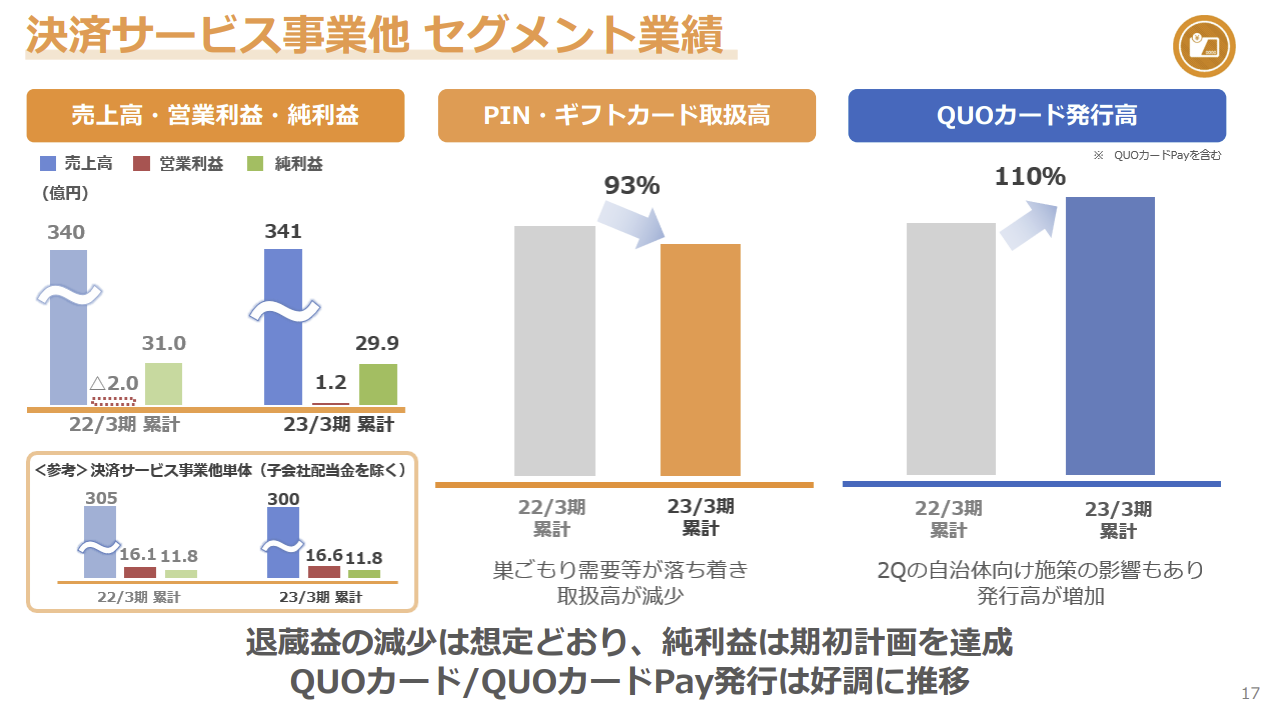

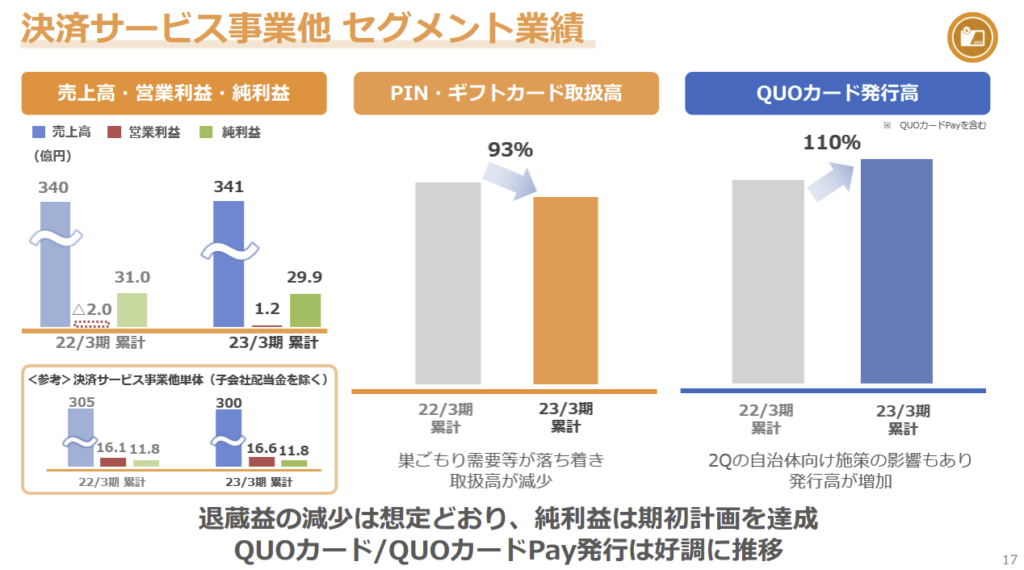

(3) 決済サービス事業他(※)

全国の主要コンビニエンスストア等を通じての「PIN販売システムを利用した電子マネー系商材」、「ギフトカード」および「スマートフォンアクセサリ」の販売等であります。また、「QUOカード」および「QUOカードPay」の発行・精算業務およびカード関連機器の販売ならびに保守業務等。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 526,929 | 15,382 | 20,593 | 13,842 | 248.4 | 75 |

| 連20.3 | 474,150 | 13,726 | 19,194 | 12,628 | 226.6 | 75 |

| 連21.3 | 450,863 | 14,050 | 19,801 | 13,042 | 234.0 | 75 |

| 連22.3 | 476,464 | 10,567 | 15,381 | 10,579 | 189.7 | 75 |

| 連23.3 | 453,604 | 6,994 | 11,637 | 7,938 | 142.3 | 75 |

セグメント

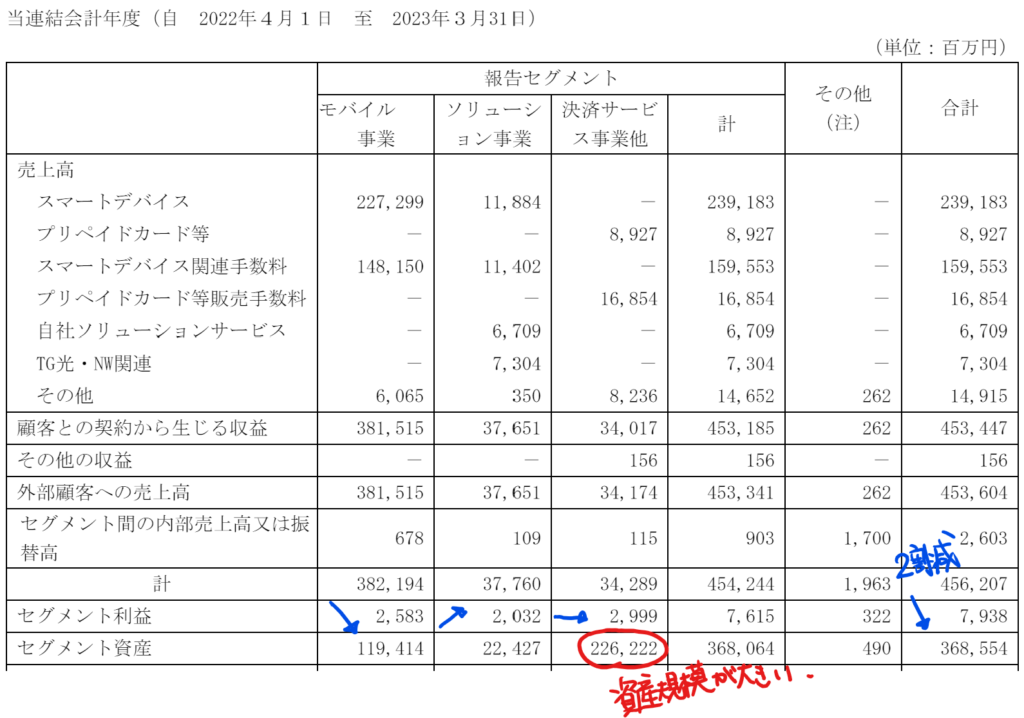

モバイル事業の利益額が大幅に減少し、全体の損益も2割程度減益となっています。気になったのは、決済サービス事業の資産規模。QUOカードを発行しており、資産規模が大きく、B/Sを大きく圧迫しています。

財務諸表

資産

現金預金476億円(19%)

差入保証金932億円(38%)

QUOカードに対して法令上必要な差入保証金を供託しています

有形固定資産42億円(2%)

のれん165億円(6.7%)

富士通系の携帯端末代理店事業を事業承継したときに発生したのれんです

負債

有利子負債56億円(2%)

カード預り金1,310億円(53%)

純資産

自己資本比率30%

配当性向53%

利益剰余金658億円(26%)

損益計算

売上高

営業利益率1.5%

経常利益率2.6%

当期純利益率1.7%

カード退蔵益41億円(経常利益に対する比率36%)

カード預り金が1,310億円なので、3.2%分が使われず、会社の利益になっている計算です

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,068 | 2,393 |

| 固定資産 に対する支出 | 2,750 | 2,881 |

株価 個人的な購入価額

1,705円(2023.6.27)

時価総額95,606百万円(15:00)

配当利回り(会社予想)4.40%(15:00)

1株配当(会社予想)75.00(2024/03)

PER(会社予想)(連)11.89倍(15:00)

PBR(実績)(連)1.28倍(15:00)

EPS(会社予想)(連)143.39(2024/03)

BPS(実績)(連)1,333.28(2023/03)

直近5期の平均EPS:208円

進捗:―

需要・顧客構造(▲20%):

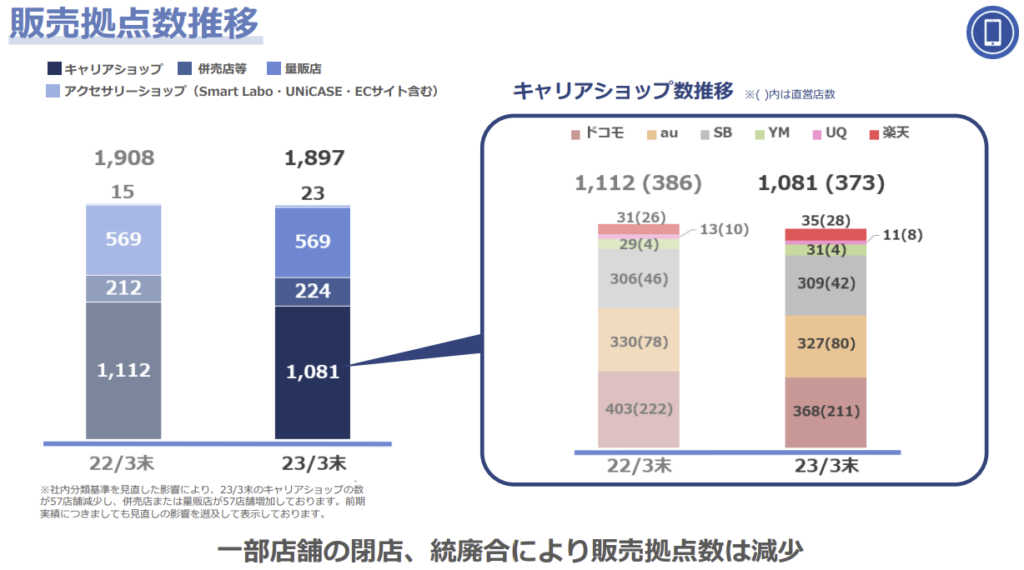

モバイル事業は、アハモ・楽天モバイルなど販売代理店を通さない販売方法も増えてきており、将来的には減少傾向だと思います。直近6年の店舗数を見ると、毎年減少しており、M&Aで買収した企業の店舗数分のみ増加しています。ただ、減少スピードが市場の縮小スピードよりも遅い気がします。

競争環境(+5%):

家電量販店を含め、自動車販売店など異業種も含めると、競合企業は多い気がします。業界大手、対抗馬となるコネクシオは2023年3月にノジマ系の会社にTOBされ、プライム市場上場廃止になりました。コネクシオの前期までの経常利益率も高水準だったので、この業界は利益率が高いのだと思います。

ビジネスモデルの有望性(+10%):

QUOカードの発行高は20.3→21.3(124%)、21.3→22.3(92%)、22.3→23.3(110%)と平均すると10%程度のスピードで成長しています。最近、自治体が国民に対して、現物支給する傾向が増えており、自治体向けの需要が増加しそうです。

株主優待(+30%):

年2回3月末と9月末に持株に応じて、QUOカードがもらえるのは非常に魅力的です。QUOカード発行企業なので、優待廃止の可能性も低く、安心して長期で保有できます。100株3年以上保有で年4千円分QUOカードがもらえるので、これだけで年利2.3%です。

| 100株以上 | 継続保有期間 半年以上:1,000円分 3年以上:2,000円分 |

| 300株以上 | 継続保有期間 半年以上:1,000円分 3年以上:3,000円分 |

個人的な好み(+10%):

QUOカードを発行しており、BSが膨らんでおり、自己資本比率は3割台と低い気がします。しかし、現預金から有利子負債を引いたネットキャッシュはプラスであり、非常に財務が盤石です。携帯端末代理店を運営する企業をM&Aすることで、縮小する市場で、残存者利益を享受でき、新たな事業へ投資を進めている点も良いと思います。

個人的な目標株価

PER208×14倍=2,912

PBR1,333×0.7倍=933

プレミアム1,923×0.8×1.05×1.1×1.3×1.1=2,540

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント