私はスシローの株主であり、デジローやネタの調達力を含めてスシローを非常に評価しています。回転寿司チェーンを分析する中で、はま寿司が「岩手のサーモンフェア」を実施していることを知りました。

私は青森でサーモン養殖を行うオカムラ食品工業の株式を2,200株保有しており、サーモン市場への関心は高いです。市場分析を兼ねて、はま寿司を訪れることにしました。

しかし、休日の17時時点で店内は大混雑しており、待ち時間は1時間以上。店内で待つことを断念し、その日は帰宅しました。この時点で、はま寿司の集客力の強さは十分に確認できました。

約1か月前に訪れた際には、店内の清潔感、特にサーモンをはじめとするネタの安定調達力に強い印象を受けました。

鬼滅の刃で知られる花江夏樹氏のナレーションは、回転寿司に「エンタメ性」を付与しており、家族連れにとっての体験価値を高めています。また、川口春奈氏を広告塔に起用している点も、ブランドイメージの若返りに寄与していると感じました。

一方で、株式市場的には、過去に川口春奈氏がCMを務めていたニデックで不正会計が発覚した事例もあり、「広告イメージ」と「企業統治」は別物であるという視点は持つ必要があります。

ゼンショーはM&Aに積極的な企業であり、買収時の評価やのれん・商標権の積み上がりには一定のリスクが伴うと感じています。

外食最大手。牛丼首位『すき家』が柱。

『はま寿司』やファミレス『ココス』を展開。

M&Aに積極的四季報

沿革

1982年 会社設立、横浜市鶴見区に横浜工場併設の本社を設置、ランチボックス(弁当屋)、すき家1号店を横浜市鶴見区生麦に開店

1997年 株式上場

2000年 国内レストラン事業参入のため、ココスジャパンの株式を取得

2002年 回転寿司事業参入のため、はま寿司を設立、国内レストラン事業強化のためビッグボーイジャパンの株式を取得

2005年 ファストフード事業強化のため、なか卯の株式を取得

2007年 国内レストラン事業強化のためサンデーサン(ジョリーパスタ)の株式を取得

2019年 ジョリーパスタ・ココスジャパンを株式交換により完全子会社化

2023年 ハンバーガー事業参入のためロッテリアの株式を取得

事業内容

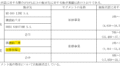

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 595,048 | 12,088 | 12,215 | 2,259 | 14.8 | 20 |

| 連22.3 | 658,503 | 9,232 | 23,117 | 13,869 | 91.2 | 22 |

| 連23.3 | 779,964 | 21,734 | 28,081 | 13,265 | 87.3 | 24 |

| 連24.3 | 965,778 | 53,707 | 50,913 | 30,693 | 195.4 | 50 |

| 連25.3 | 1,136,684 | 75,128 | 71,890 | 39,290 | 240.5 | 70 |

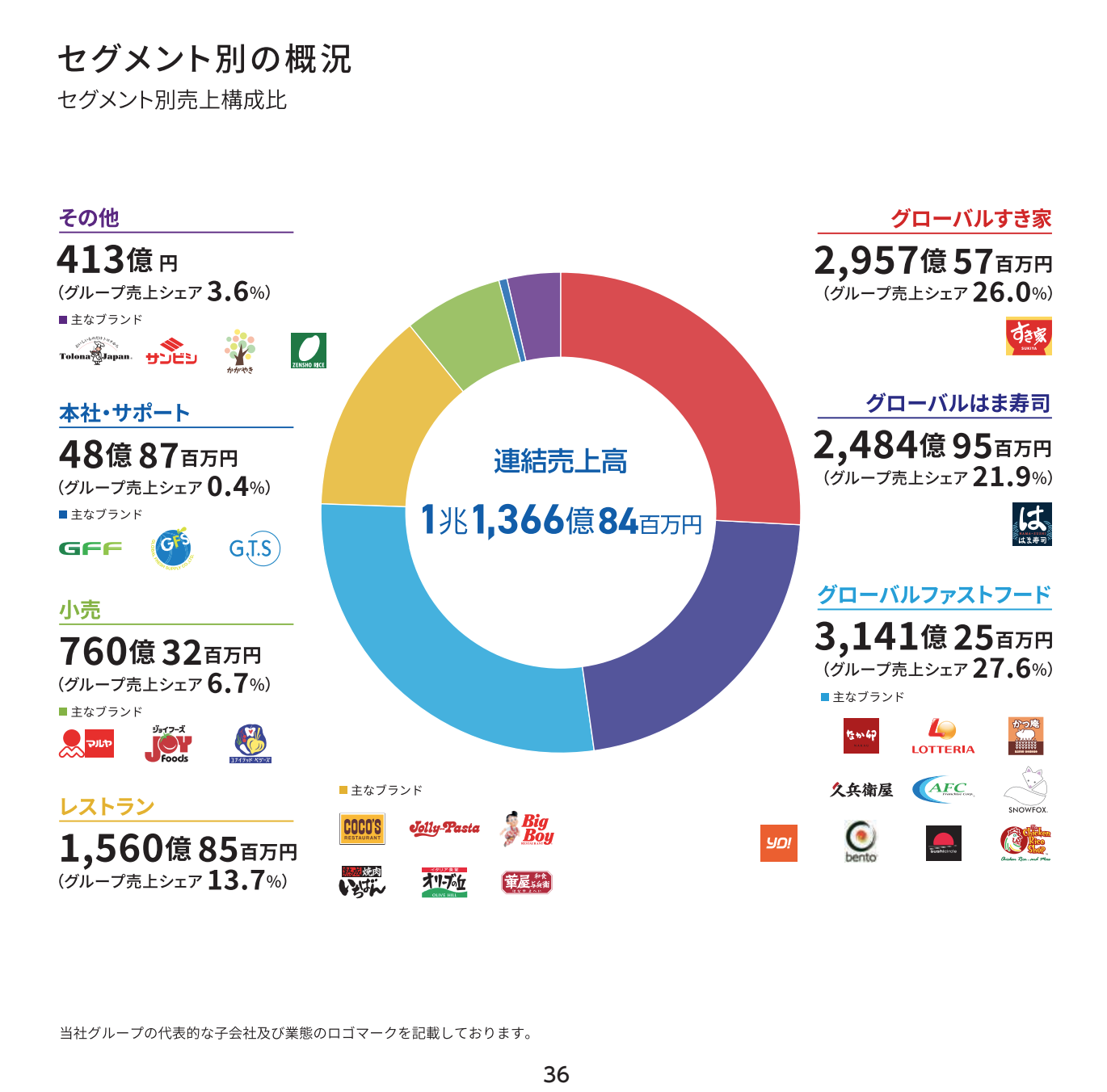

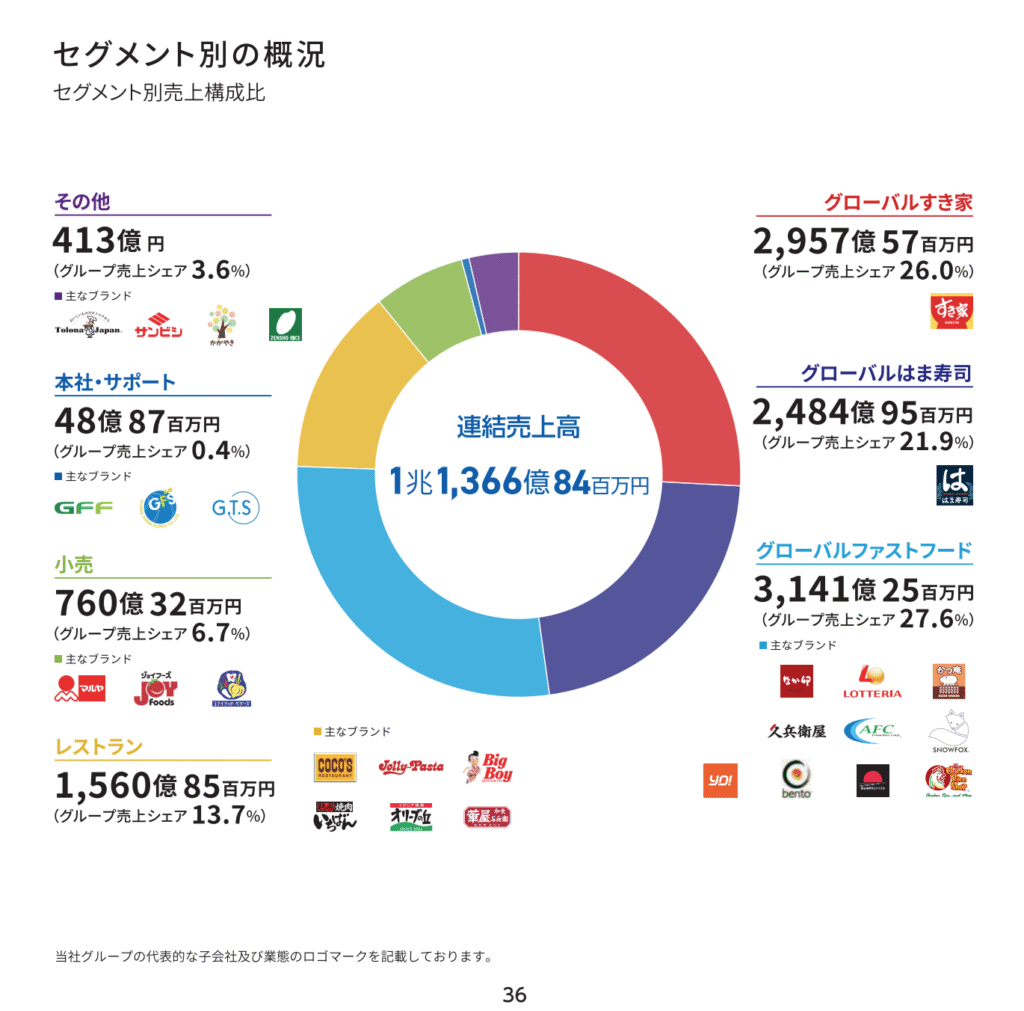

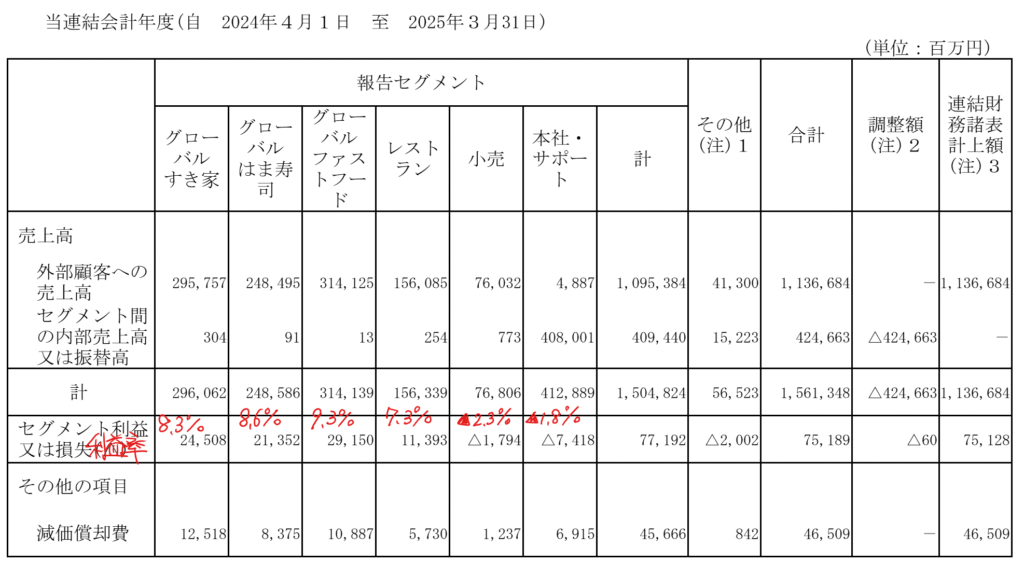

セグメント

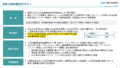

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金797(10%)

有形固定資産2,744(34%)

商標権1,984(24%)

のれん112(1%)

負債

有利子負債3,657(45%)

純資産

自己資本比率29.5%

配当性向29.1%

利益剰余金1,131(13.9%)

損益計算

売上高

営業利益率6.6%

経常利益率6.3%

当期純利益率3.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 344 | 465 |

| 固定資産に対する支出 | 421 | 638 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 68 | 0 |

| 配当金の支払 | 56 | 110 |

前期株式の発行による収入700

株価 個人的な購入価額

9,432円(2026.2.10)

時価総額1,516,036百万円(02/10)

配当利回り(会社予想)0.74%(02/10)

1株配当(会社予想)70.00円(2026/03)

PER(会社予想)(連)34.77倍(02/10)

PBR(実績)(連)6.47倍(02/10)

EPS(会社予想)(連)271.28(2026/03)

BPS(実績)(連)1,457.32

ROE(実績)(連)17.29%

自己資本比率(実績)(連)29.5%

直近5期の平均EPS:126円

進捗:55%(2Q)

需要・顧客構造(+20%):

比較的価格の安い外食チェーンであり、牛丼・回転寿司・ファミレスなど幅広いジャンルを有しているので、景気に左右されず安定した業績を維持できそうです。

競争環境(▲10%):

外食チェーンは、ゼンショーHD、すかいらーくHD、ロイヤルHD、サイゼリヤ、クリエイトレストランツなど多くの企業がおり、個人を含めても競争の激しい業界です。ゼンショーは規模が大きいものの競争環境は厳しそうです。

ビジネスモデルの有望性(▲5%):

自民党は選挙で食料品の消費減税を公約に掲げました。持ち帰り需要は増加しそうですが、ゼンショーは持ち帰りよりもイートインのレストランに重きがあると感じて、恩恵は受けられなさそうです。

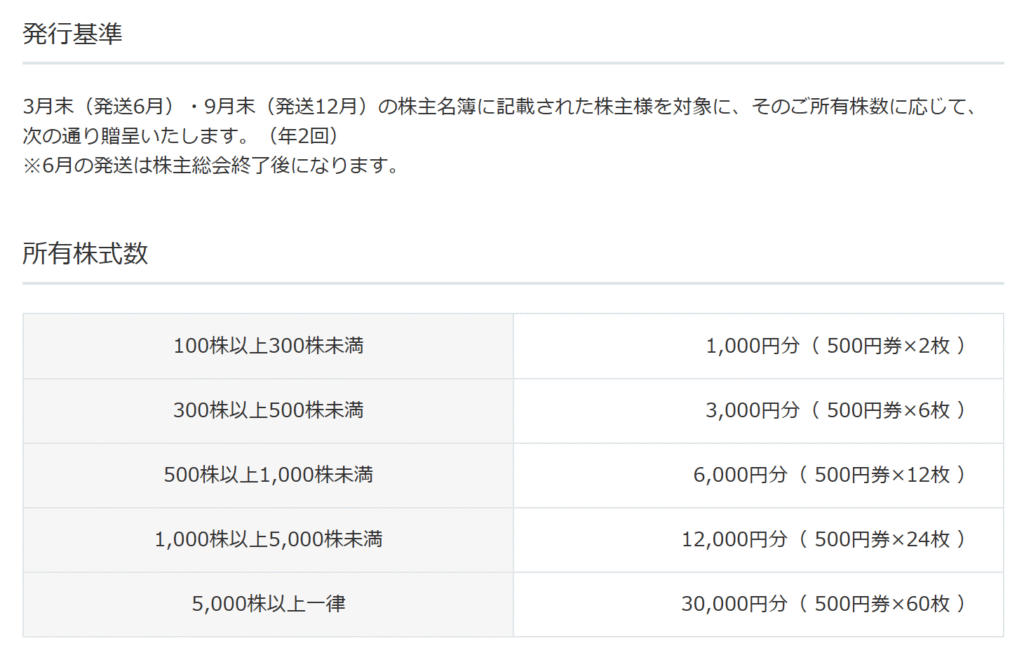

株主優待(+5%):

年2回持株数に応じて、ゼンショーで使える優待券がもらえます。

100株単元で90万円以上の資金が必要なので、優待利回りは高くありません。外食業なので、株式分割して株主としても応援してくれる人を増やすのはありだと思います。

個人的な好み(▲10%):

近年買収でチェーン規模を拡大しており、商標権が1,000億円超になっています。成功しているゼンショーのチェーンを模倣した競合他社も出てくると思うので、商標権などのブランド力は徐々に価値を失っていくと思います。ゼンショーの会計基準では商標権は非償却資産となっており、利益率の低下があると突然巨額の減損を計上する可能性があると思います。株価も高いし、財務にも不足感があるので購入には消極的です。

個人的な目標株価

PER126×14倍=1,764

PBR1,457×0.7倍=1,020

プレミアム1,392×1..2×0.9×0.95×1.05×0.9=1,350

ChatGPTの新たな視点

スシロー株主・サーモン投資家から見た「はま寿司の強さと限界」

スシローを評価している理由の一つに、調達力の可視化(デジロー)とネタごとの価格戦略の透明性があります。一方、はま寿司はその点を「価格」と「フェア」で一気に伝える戦略を取っています。

岩手サーモンフェアは、

- 国産サーモンのストーリー性

- 安定供給できる規模感

を前提にしなければ成立しません。これは、ゼンショーが一次産業・加工・物流まで含めたサプライチェーンを強く意識している証拠でもあります。

私が投資しているオカムラ食品工業のような養殖事業者にとって、

「安定して大量に買ってくれる外食チェーンの存在」は極めて重要です。

この意味で、はま寿司はサーモン市場の需給安定装置の一部になりつつあるとも言えます。

一方で、スシローは「選ばせる寿司」、はま寿司は「任せる寿司」という印象があります。

前者は情報量で差別化し、後者は価格と安心感で勝負している。

どちらが優れているというより、顧客体験の設計思想が根本的に異なると感じました。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント