海運大手3社のコンテナ事業は2017年にONEに統合されました。それぞれ3割ずつ出資しており、営業外収益の持分法による投資損益として3社に取り込まれます。

川崎汽船は、コンテナ事業(ONE)以外の事業規模が海運大手3社の中で最も小さく、相対的にコンテナ事業(ONE)の持分法損益の影響が大きいです。LNG輸送船などエネルギー事業は電力会社・ガス会社と長期運送契約を結ぶ傾向がありますが、コンテナ事業は、扱う海運会社も多く、契約期間が短く、コンテナ市況の業績への影響が大きそうです。結果的に川崎汽船の業績のブレは大きくなります。

一方、配当利回りは5.56%と高く、自己資本比率も74.6%と海運大手3社の中で最も高い(日本郵船67.6%、商船三井53.9%)のが魅力的です。また、エフィシモというアクティビストが川崎汽船株を36%有しているようで、株主還元強化の可能性もあり、カタリスト(株価上昇誘因)には事欠かない所も魅力的です。

商船三井買い増しに向け、調べました。

海運大手3社の一角。

電力炭船、自動車船等強い。

売上比率高いコンテナ船は18年4月事業統合四季報

沿革

1919年 現川崎重工業のストックボート11隻の現物出資により設立

1950年 株主上場

1983年 邦船初のLNG運搬船の運航を開始

1999年 太洋海運を株式交換により完全子会社化

2017年 商船三井、日本郵船、川崎汽船で定期コンテナ船事業の統合を目的として、オーシャンネットワークエクスプレスHDを設立

2023年 LPGを燃料とするLPG/アンモニア運搬船竣工

2024年 海洋地質調査事業会社の地質調査船就航

事業内容

・ドライバルク:ドライバルク事業

・エネルギー資源:液化天然ガス輸送船事業、電力事業、油槽船事業及び海洋事業

・製品物流:自動車船事業、物流事業、近海・内航事業及びコンテナ船事業

・その他:船舶管理業、旅行代理店業及び不動産賃貸・管理業等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 625,486 | -21,286 | 89,498 | 108,695 | 129.5 | 0 |

| 連22.3* | 756,983 | 17,663 | 657,504 | 642,424 | 765.3 | 66.7 |

| 連23.3* | 942,606 | 78,857 | 690,839 | 694,904 | 857.0 | 133 |

| 連24.3* | 962,300 | 84,763 | 135,796 | 104,776 | 145.2 | 83.3 |

| 連25.3 | 1,047,944 | 102,855 | 308,089 | 305,384 | 460.1 | 100 |

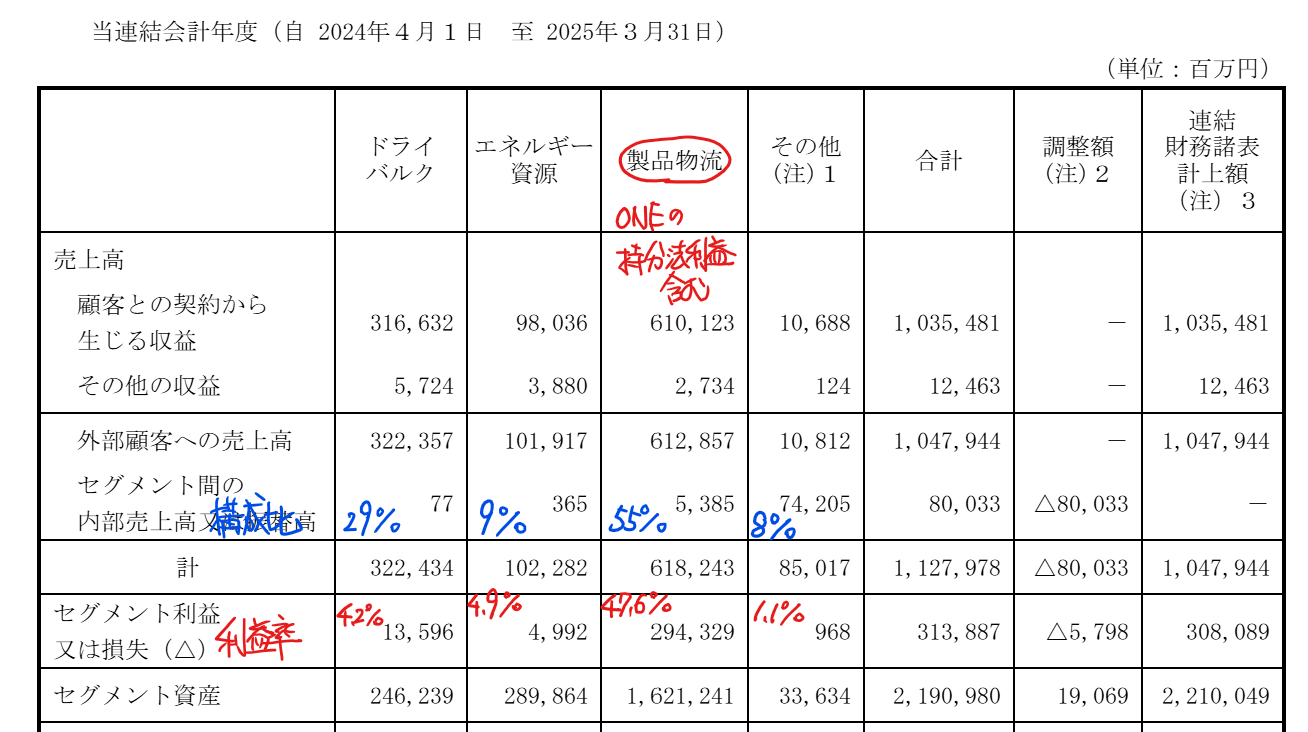

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,047(9%)

有形固定資産4,887(22%)

投資有価証券1兆2,301億円(56%)

負債

有利子負債3,449(16%)

純資産

自己資本比率74.6%

配当性向21.7%

利益剰余金1兆2,486億円(56%)

損益計算

売上高

営業利益率9.8%

経常利益率29.4%

当期純利益率29.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 446 | 491 |

| 固定資産に対する支出 | 845 | 1,321 |

商船三井の固定資産に対する支出が前期3,352億円、当期4,542億円なので、4分の1程度の投資額となります。

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 564 | 1,664 |

| 配当金の支払 | 983 | 693 |

株価 個人的な購入価額

2,157.5円(2025.12.26)

時価総額1,379,014百万円(12/26)

配当利回り(会社予想)5.56%(12/26)

1株配当(会社予想)120.00円(2026/03)

PER(会社予想)(連)12.98倍(12/26)

PBR(実績)(連)0.81倍(12/26)

EPS(会社予想)(連)166.16(2026/03)

BPS(実績)(連)2,664.02

ROE(実績)(連)18.85%

自己資本比率(実績)(連)74.6%

直近5期の平均EPS:471円

進捗:65%(2Q)

需要・顧客構造(▲30%):

資産額が売上高の2.1倍と固定費負担が大きく景気後退時には業績が大幅に悪化しそうです。川崎汽船の投資有価証券(主にONE)の資産比は56%と商船三井の36%と比べて高く、コンテナ事業への依存度の高さがうかがえます。

競争環境(+10%):

国内海運会社は日本郵船・商船三井・川崎汽船の3社が大手です。世界的にはMSCグループ(スイス)、CMA CGM(フランス)、A.P.モラー・マークス、COSCO(中国)、エバーグリーンマリン(台湾)がおり、日本企業は業界7位クラスです。

2016年以降、韓国海運会社が破綻したり、国内大手海運会社のコンテナ事業が統合(ONE)したり、世界的なコンテナ事業のアライアンスの構築が進んだりしています。海運業界の寡占化が進んでおり、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(▲30%):

海運市況の下落

船舶市場では大型船の投入が相次いでおり、海運市況は下落しつつあります。しかし、ウクライナの戦争やスエズ運河の通航が困難になったことにより、運航日数が増加し、運賃が上昇傾向になりました。世界は2026年以降、平和になると予想(期待?)しており、先行きは厳しいと思います。平和は望ましいことですが、海運にとっての業績にはマイナスになるのが残念です。

エネルギー事業への投資額の少なさ

川崎汽船は、自動車船やLNG輸送船を有していますが、日本郵船や商船三井と比べて資産規模が小さく、設備投資額も少ないため、業界でのプレゼンスを発揮することは難しそうです。

水素・アンモニアに懐疑的

新社長はサスティナビリティ出身者で、この分野への取り組み強化が予想されています。川崎汽船は、新エネルギーとして水素やアンモニア輸送船を新造しました。水素・アンモニアが拡大すれば川崎汽船にとって追い風なのでしょう。

しかし、水素・アンモニアは本当に環境に優しいのでしょうか?

水素の生成に要するエネルギー、水素を貯蔵するための強固なタンクの製造、その製造に要するエネルギー、新たな供給網の整備を考えると、既存のインフラを活用した方が良いと思います。やっぱり、石油として産油国から輸送する、LNGとして輸入する、ウランとして輸入し、原子量発電所で発電するという方法が効率的だと思います。

私は、水素・アンモニアには否定的です。一方、小型モジュール炉(小型原発)、核融合、水力発電の深化、ペロブスカイト太陽電池には可能性を感じています。

株主優待(+%):なし

個人的な好み(▲5%):

自己資本比率が高く配当利回りが高い所が魅力的です。ただ、業績が良い方にぶれるのは好ましいですが、大きく業績が悪化し、長期で回復が見込めない時に保有し続ける自信がなく、購入には消極的です。

個人的な目標株価

PER471×14倍=6,594

PBR2,664×0.7倍=1,865

プレミアム4,229×0.7×1.1×0.7×0.95=2,166

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント