10年以上使っていたドライヤーを買い替えました。長期間使うものだということで奮発してパナソニックの6万円のヘアードライヤー ナノケア nanocare ULTIMATEを買いました。

ブラシレスDCモーターを使用しており、コンパクトで高出力と繊細な制御になって、頭皮や髪に良いような気がします。早く髪の毛が乾き、ドライヤー時間が節約できるのも良いです。値段以上に大満足です。

リンクから商品をご購入いただくと、当サイト運営のサポートになります。

パナソニックは自動車向けの部品やテスラ向けEV電池を製造しています。EVモーターの技術・ノウハウを家電にも応用していると考えると、さらに高付加価値製品だと感じ、ドライヤーに愛着を感じます。

パナソニックは8兆円企業なので上辺だけ調べました。

総合家電大手。

白物のほか、電池などデバイス事業、住宅設備展開。

24年度に車載機器事業売却四季報

沿革

1918年 松下幸之助により大阪市福島区大開町に設立

1949年 株式上場

2011年 パナソニック電工及び三洋電機を株式交換により完全子会社化

2014年 パナソニックヘルスケアを譲渡(PHCホールディングスに20%出資)

2020年 トヨタ自動車と車載用角形電池事業の合弁会社プライムプラネットエナジー&ソリューションズを設立

2024年 パナソニックオートモーティブシステムズの全株式を譲渡

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇23.3 | 8,378,942 | 288,570 | 316,409 | 265,502 | 113.8 | 30 |

| ◇24.3 | 8,496,420 | 360,962 | 425,239 | 443,994 | 190.2 | 35 |

| ◇25.3 | 8,458,185 | 426,490 | 486,289 | 366,205 | 156.9 | 48 |

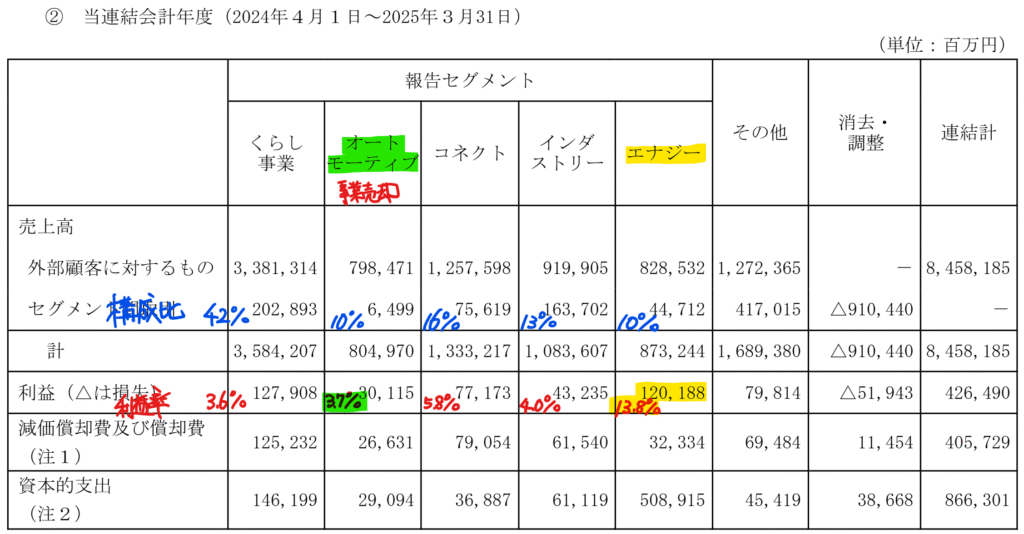

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金8,476(9%)

有形固定資産1兆9,023億円(20%)

のれん及び無形資産2兆35億円(21%)

のれんは1兆6,402億円あり、うち5,000億円程度は2021年に買収したBlue Yonder Holding, Inc.によるものです。この会社はソフトウェアの会社でコネクト事業に属しています。

負債

有利子負債1兆2,798億円(14%)

純資産

自己資本比率50.2%

配当性向30.6%

利益剰余金3兆380億円(33%)

損益計算

売上高

営業利益率4.2%

当期純利益率5.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 4,057 | 4,000 |

| 固定資産 に対する支出 | 7,723 | 5,475 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 875 | 758 |

株価 個人的な購入価額

1,961.5円(2025.11.28)

時価総額4,814,553百万円(11/28)

配当利回り(会社予想)2.04%(11/28)

1株配当(会社予想)40.00円(2026/03)

PER(会社予想)(連)17.61倍(11/28)

PBR(実績)(連)0.95倍(11/28)

EPS(会社予想)(連)111.37(2026/03)

BPS(実績)(連)2,059.06

ROE(実績)(連)7.93%

自己資本比率(実績)(連)50.2%

直近5期の平均EPS:128円

進捗:55%(2Q)

需要・顧客構造(▲10%):

消費者向けは家電などの高級耐久財が多く、個人所得の水準によって消費が左右されそうです。また、法人向けも設備投資の動向によって業績が大きく左右されそうです。

競争環境(+5%):

国内総合家電メーカーはパナソニック、三菱電機、日立製作所、シャープがいますが、中国や韓国の企業との競争環境が厳しいです。国内総合家電メーカーもBtoCよりもBtoB、電力・電池・ソフトウェアなど巨額の投資で勝ち抜く業種に力を入れています。素早く巨額の投資が必要な事業であり、事業選別の舵取りが難しく、競争環境は厳しそうです。

しかし、パナソニックの自己資本比率が高いので、積極的な設備投資を素早く行うことができ、競争力はありそうです。

ビジネスモデルの有望性(+5%):

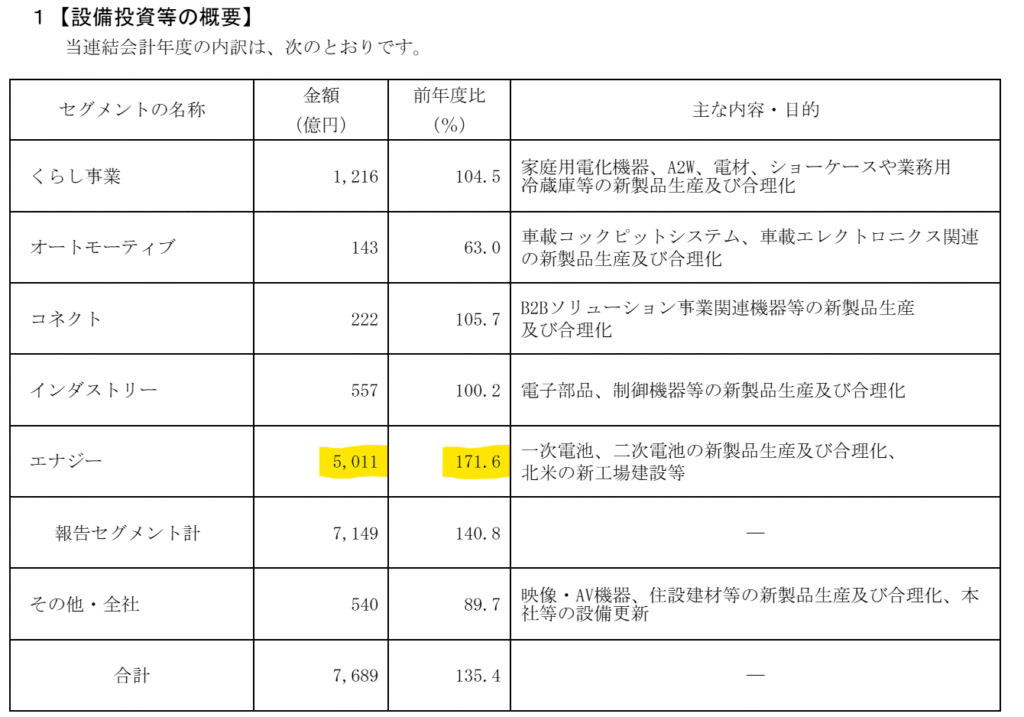

2024年12月に利益率の低かった車載事業を投資会社に売却することを決定しました。電池事業に投資を進めるようで、2024年度のエナジー事業への投資が多いです。25年度以降もエナジー事業への投資を計画しており、注力しています。

設備投資の内訳(2024年度)

電池の生産にはレアメタルが不可欠であり、レアメタルの中国供給比率が高いです。米中貿易摩擦で、中国がレアメタルを輸出禁止にした場合、電池を生産できずパナソニックは巨額の設備投資に対する固定費相当の損失が発生します。エナジー事業の利益率は14%と高いですが、ダウンサイドリスクも高そうです。

株主優待(+%):なし

個人的な好み(+10%):

家電の大半がパナソニック製であり、パナソニックに愛着があります。自己資本比率も高く、事業の変革スピードも速いので、積極的に購入したいです。

個人的な目標株価

PER128×14倍=1,792

PBR2,059×0.7倍=1,441

プレミアム1,617×0.9×1.05×1.05×1.1=1,765

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント