25年3月期のデンソーの有価証券報告書を見ると、24年度中に政策保有株式として、ローム株を購入していました。株式持ち合い、政策保有株式の縮減が叫ばれている昨今、逆に購入するというのは、デンソーのロームとの事業関係の強化に確固たる意志があると感じました。

私はデンソー株を300株有しており、追加購入可否を判断するため、調べました。

車載や産業機器向けパワー・アナログ半導体に強み。

SiCパワー半導体を大増産で育成中

沿革

1954年 創業者である佐藤氏が共闘し上京区において個人企業として創業、炭素皮膜固定抵抗器の開発・販売を開始

1969年 ICの開発・販売を開始

1970年 米国カリフォルニア州に販売会社設立

1983年 株式上場

2008年 沖電気工業から半導体事業部門を買収

2009年 シリコンカーバイドウェハ製造のドイツのサイクリスタル社を買収

2019年 パナソニックHDから半導体デバイス事業の一部を譲受

事業内容

電子部品の総合メーカーとして、その製造・販売

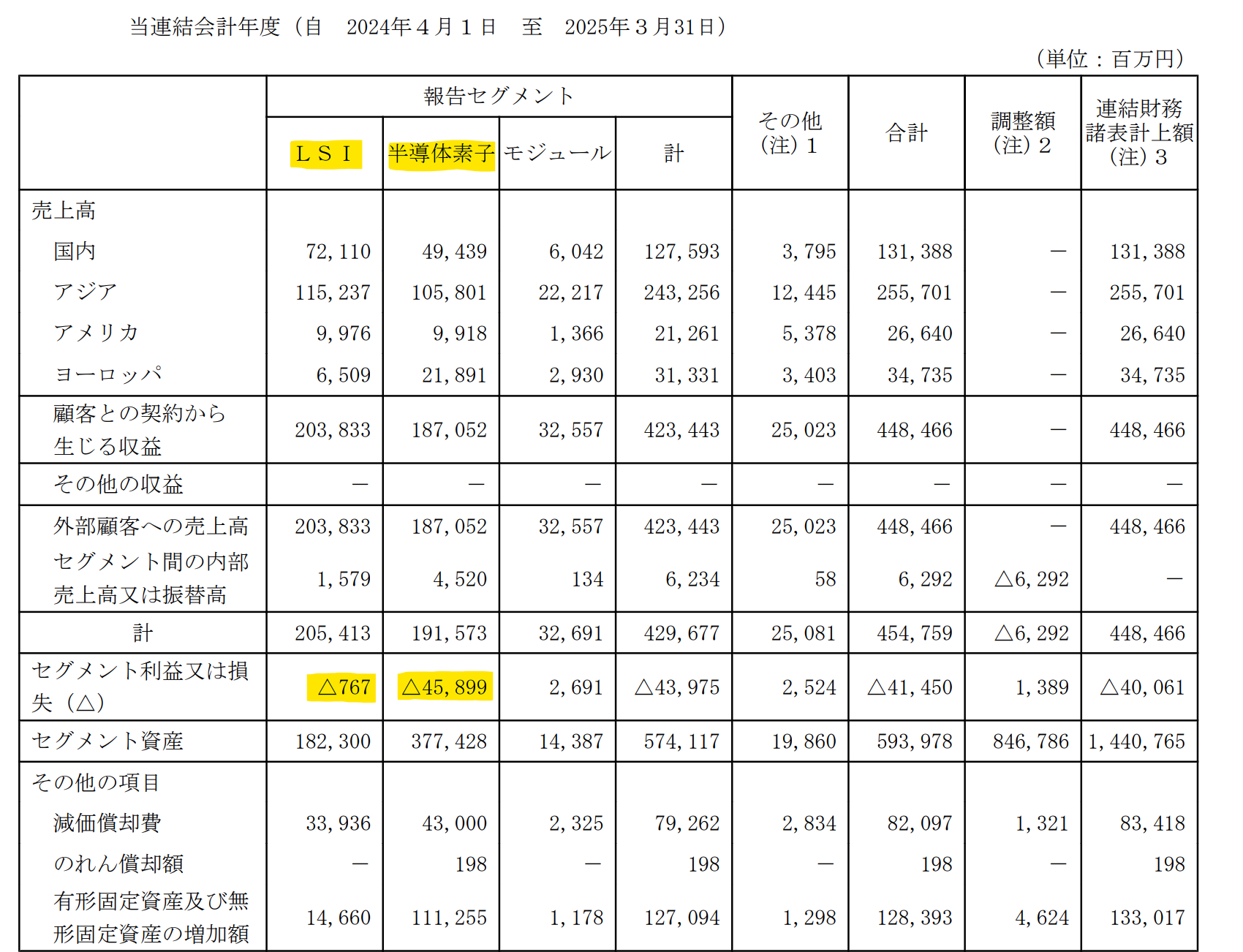

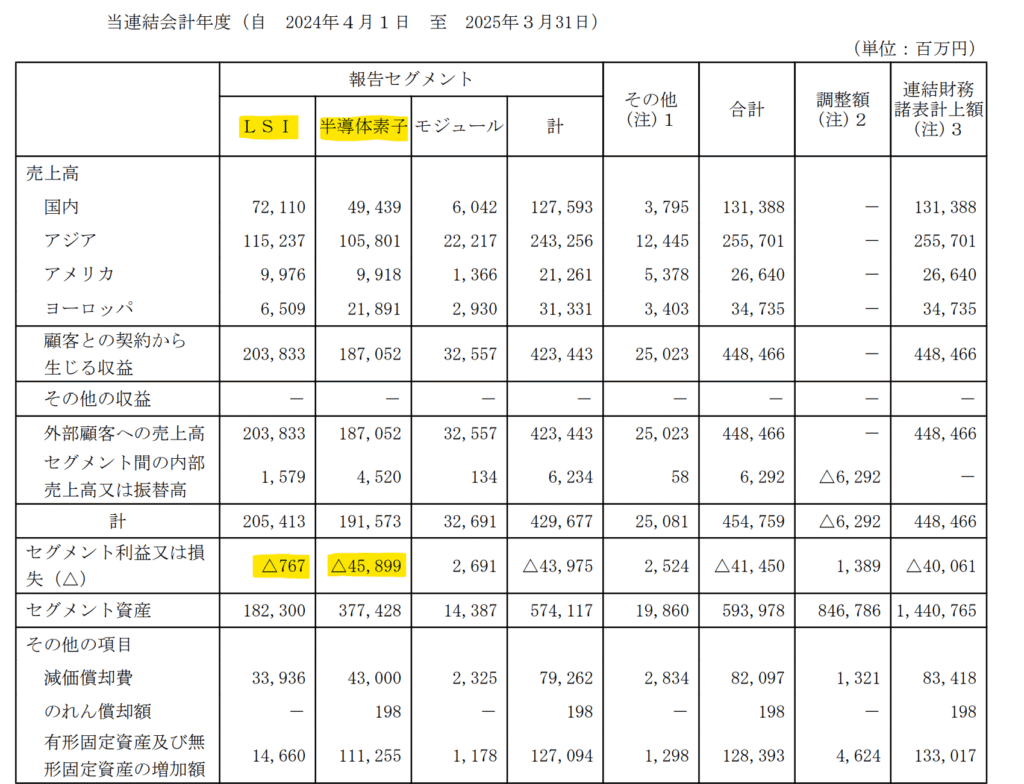

| セグメントの名称 | 主な製品及び事業の名称 |

| LSI | アナログ、ロジック、メモリ |

| 半導体素子 | トランジスタ、ダイオード、パワーデバイス、発光ダイオード、半導体レーザー |

| モジュール | プリントヘッド、オプティカル・モジュール |

| その他 | 抵抗器 |

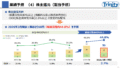

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3* | 359,888 | 38,488 | 40,672 | 37,002 | 94.1 | 37.5 |

| 連22.3* | 452,124 | 71,479 | 82,551 | 66,827 | 170.2 | 46.3 |

| 連23.3* | 507,882 | 92,316 | 109,530 | 80,375 | 204.7 | 50 |

| 連24.3* | 467,780 | 43,327 | 69,200 | 53,965 | 138.8 | 50 |

| 連25.3 | 448,466 | -40,061 | -29,698 | -50,065 | -129.8 | 50 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,966(14%)

有形固定資産4,913(34%)

投資有価証券3,736(25%)

負債

有利子負債3,515(24%)

純資産

自己資本比率61.7%

配当性向-

利益剰余金6,674(46%)

損益計算

売上高

営業利益率▲8.9%

経常利益率▲6.6%

当期純利益率▲11.2%

減損損失304(6.8%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 721 | 834 |

| 固定資産 に対する支出 | 1,663 | 1,358 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 200 | 0 |

| 配当金の支払 | 195 | 193 |

株価 個人的な購入価額

1,812円(2025.6.25)

時価総額731,613百万円(10:28)

配当利回り(会社予想)2.76%(10:28)

1株配当(会社予想)50.00円(2026/03)

PER(会社予想)(連)99.89倍(10:28)

PBR(実績)(連)0.79倍(10:28)

EPS(会社予想)(連)18.14(2026/03)

BPS(実績)(連)2,303.25

ROE(実績)(連)-5.39%

自己資本比率(実績)(連)61.7%

直近5期の平均EPS:92円

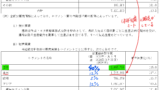

需要・顧客構造(▲20%):

海外売上比率が7割と高いものの、国際的な景気循環、最終顧客の製品の需要の変化などに起因する、半導体市場の市況変動の影響を受け、業績の変動が大きそうです。また、固定資産比率も大きく、市場後退期での損失が大きそうです。

競争環境(+10%):

東洋経済の四季報によると、ロームはパワー半導体に属し、国内半導体専業メーカーはルネサスエレクトロニクス、ローム、ザインエレクトロニクスがいます。中国・韓国をはじめとする海外勢の技術力も高く、競争環境は厳しそうです。ただ、ロームは自社に研究開発と製造拠点を有しており、競争力は高そうです。

ビジネスモデルの有望性(+20%):

半導体は、今後成長が期待されており、自己資本比率も高く潤沢な資金を元手に、スピード感ある設備投資を行うことができ、継続的な成長が期待できると思います。

ロームは東芝に3,000億円を出資し、業務提携を進めようとしています。ロームはパワー半導体を増産するために、2020年12月に福岡県筑後市の新工場棟での量産を始めたのに続き、2023年7月には宮崎で太陽電池を生産していたソーラーフロンティアの工場を取得し、大型設備投資を進めています。生産ライン構築のための人材が課題であり、東芝の人材が目当てだとも言われています。業務提携により、規模拡大による競争力の強化にも期待が持てます。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が高く財務は安定しています。しかし、積極的な設備投資により、成功すれば巨額の利益を得られる一方、失敗したら巨額の損失が生じ、リスクの高い銘柄だと思います。

一方、YouTubeなど情報開示に積極的で、開発している製品の概要が良く分かるので、株主として、一緒に応援したいと感じました。

個人的な目標株価

PER92×14倍=1,288

PBR2,303×0.7倍=1,612

プレミアム1,450×0.8×1.1×1.2×1.1=1,684

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント